发布时间:2022-05-13

前言:

2022年5月13日,央行发布2022年4月金融统计数据。4月,各类贷款增速显著放缓,住户贷款全面下降,企业贷款低迷,唯有票据融资一枝独秀,票据融资新增达5148亿元。5月,票据利率月初并未如往常出现反弹,依然在水底运行,可以看出银行对于5月信贷投放依然悲观。

一、贷款增速放缓,票据融资独秀

正如央行负责人答记者问时指出:4月份人民币贷款增长明显放缓,同比少增较多,反映出近期疫情对实体经济的影响进一步显现,叠加要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难增多,有效融资需求明显下降。

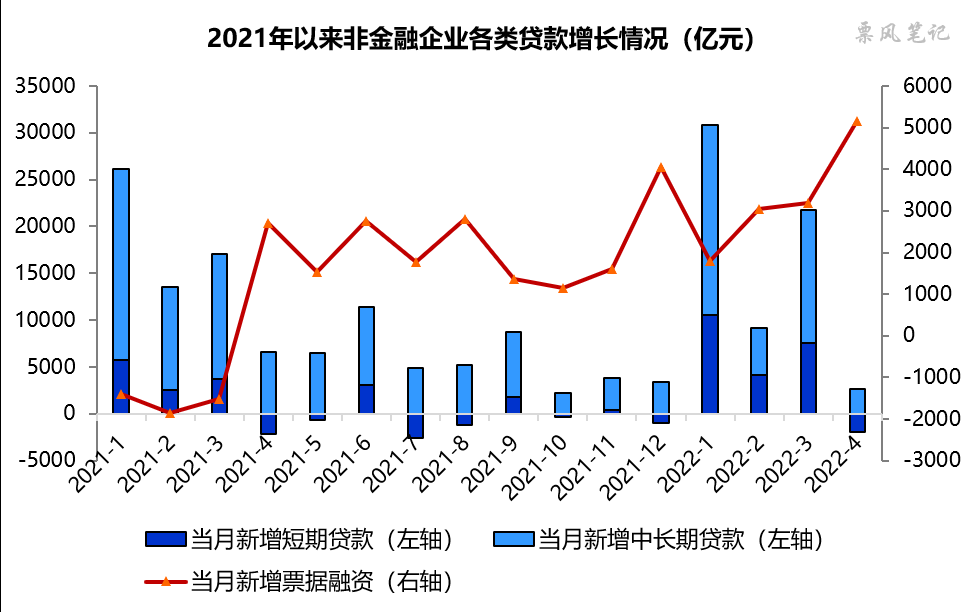

2022年4月,人民币贷款仅增加6454亿元,同比少增8231亿元。人民币境内贷款分为3项:住户贷款、企(事)业单位贷款、非银行业金融机构贷款,我们分别看它们4月贷款新增情况:

(1)住户贷款

4月,住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。个人住房、消费、经营贷款全面转负。

(2)企(事)业单位贷款

4月,企(事)业单位贷款增加5784亿元,同比少增1768亿元。其中,短期贷款减少1948亿元,中长期贷款增加2652亿元,票据融资增加5148亿元。票据融资成为企业贷款新增的主力。

(3)非银行业金融机构贷款

4月,非银行业金融机构贷款增加1379亿元,同比少增153亿元。

作为对照,大家可以看看今年1-3月的各项贷款新增数据:

二、票据融资高增辨析

从上一部分已经看到,目前个人、企业贷款需求都出现显著下降,在保持信贷总量稳定的背景下,银行只能将多余的信贷资源投向票据。4月,人民币贷款增加6454亿元,而光票据融资一项就增加5148亿元,票据融资新增规模达到近几年高点。

一直以来,银行通过票据来填充信贷规模一直饱受诟病,认为银行通过这种方式让央行信贷政策作用减弱。但换一种思路,如果银行不能把信贷资金投向票据,银行该投向哪里?在目前有效融资需求明显下降的背景下,银行可能短期根本找不到合意的借款人,硬着头皮向风险更高借款人投放,最后给银行带来坏账?票据某种程度充当着“润滑剂”的作用。

对于票据转贴现后的票据,很多人认为不应该归类为贷款,但实际上转贴现只是促成票据在不同银行间转让,并不增加信贷资产的总量(虽然银行转贴现需求增加会间接带动票据直贴量的增加,并进一步带来承兑量的增加)。那该不该允许银行通过票据转贴现来调整信贷结构呢?

在《商业汇票承兑、贴现与再贴现管理暂行办法》第二十四条指出:各商业银行、政策性银行应当运用贴现、转贴现方式增加票据资产,调整信贷结构。按目前的制度是允许银行这样操作的,实际上,通过转贴现,可以实现信贷资源在不同地域,不同银行间的优化配置。比如:贷款需求强的地区的银行可以将持有的票据转贴现给贷款需求弱的地区的银行,从而空余出的信贷资金可以进行一般贷款投放。

我说这些不是说票据融资就不存在问题,而是这类文章太多了,但却少有人指出票据融资的积极意义。

–

往期相关文章(点击进入):

3、票据月评(3月):疫情又起,票据利率紧贴国债利率低位运行

文章来源于票风笔记,未经同意不得转载