发布时间:2022-05-12

前言

近年来,伴随企业应收账款的不断增长,衍生出两种应收账款标准化模式:应收账款票据化和应收账款电子凭证化。此前我写了一篇《比亚迪应付商票骤降,应付账款暴增!》,深入了解之后才发现比亚迪选择了应收账款电子凭证化。那为什么供应链票据会打不过应收账款电子凭证呢?供应链票据该如何突围?

一、比亚迪的选择

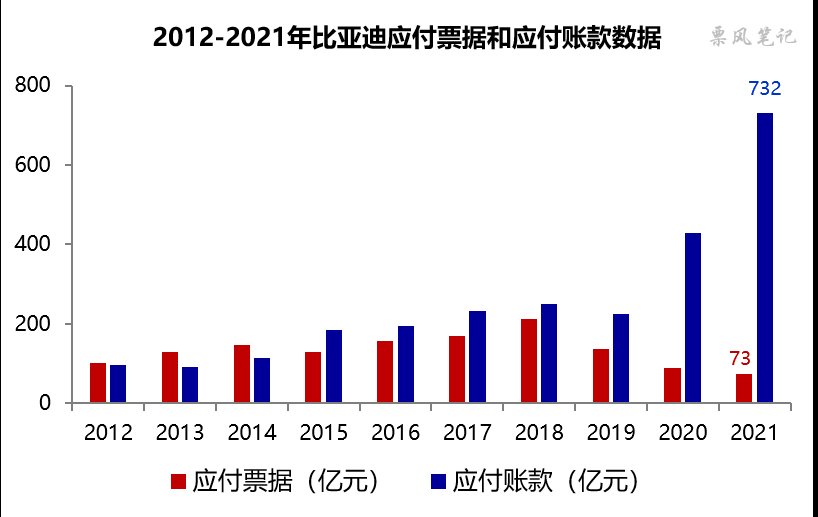

此前我曾对比亚迪应付票据和应付账款近10年的变化做过分析,总体来看可分为两个阶段:

(1)第一阶段

2012-2018年,比亚迪应付票据和应付账款总体呈同步增长态势,2012-2014年应付票据还要略高于应付账款,2015年后应付账款反超应付票据。

(1)第二阶段

2019年是一个转折点,2019-2021三年应付票据不断下行,而应付账款在2019年小幅下行后快速上升。2021年末,比亚迪应付票据余额为73.31亿元,应付账款余额则高达731.60亿元,应付账款是应付票据的近10倍。

那2019年前后发生了什么导致比亚迪应付款支付方式发生这么大的变化呢?经人提醒之后发现这一变化和“迪链”成长轨迹是同步的。“迪链”是比亚迪及其成员企业在迪链平台开具的应收账款电子凭证,类同于各类“信单”凭证,2020年以后“迪链”签发规模快速上升。

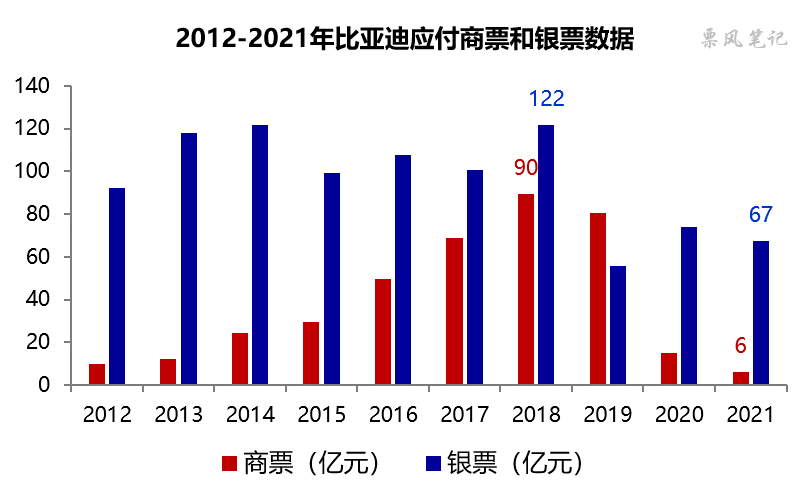

由于“迪链”计入比亚迪的应付账款科目中,所以会看到2020年以后比亚迪应付账款快速上升。同时,“迪链”的签发对比亚迪票据的签发形成挤压,尤其是商业承兑汇票,2021年末,比亚迪应付银行承兑汇票余额下降至67亿元,应付商业承兑汇票下降至仅为7亿元。比亚迪在应收账款票据化和应收账款电子凭证化之间选择了应收账款电子凭证化。

二、花开两朵

供应链票据和应收账款电子凭证是应收账款票据化和应收账款电子凭证化两种趋势下的代表产品,两种产品高度相似且具有竞争性。不少大型企业采取两条腿走路,既有应收账款电子凭证又有供应链票据。从观察的结果来看,应收账款电子凭证似乎更受市场欢迎一些。

为什么供应链票据打不过应收账款电子凭证?我觉得原因主要有以下两点(欢迎大家补充):

(1)应收账款电子凭证适用性更强

应收账款电子凭证既保留了应收账款的特性,又吸收了票据的优点;而供应链票据本质上依然还是票据,受票据规则的制约。应收账款电子凭证有更好的适用性,就好比系统向下兼容很容易,但向上兼容很困难,向上兼容意味着要打破规则的限制。比如:应收账款电子凭证持有人可以先向保理公司融资,再由保理公司统一向金融机构融资或发行资产证券化产品;而供应链票据持有人无法向保理公司转让,只能通过供应链平台向银行业金融机构发起融资。

(2)应收账款电子凭证模式下核心企业居于核心地位

通常,应收账款电子凭证流转平台均是由大型企业下属的供应链企业建立的,核心企业可以独立自主决定平台该如何建设、运营,金融机构处于从属地位;而供应链票据不同,业务涉及供应链平台、金融机构和上海票据交易所多方,独立自主性大打折扣。

供应链信息流属于企业的核心机密,大型企业倾向于掌握在自己手里,应收账款电子凭证符合这一要求;同时,这也导致供应链票据平台接入的供应链平台必然是分散的,很难实现供应链平台的整合。

理性而言,无论是供应链票据还是应收账款电理性而言,无论是供应链票据还是应收账款电子凭证,都能有效提升应收账款融资的效率,哪种模式更胜一筹就交给市场。就个人而言,我也确实希望供应链票据能够取长补短,不断优化打磨产品,在两者的竞争中脱颖而出。

三、供应链票据如何突围

说到底,供应链票据和应收账款电子凭证还是功能一致但分属两个体系的产品,除非管理部门出于控制风险的考量要求应收账款电子凭证向供应链票据转变(目前看可能性很小),否则按目前的状况供应链票据很难打得过应收账款电子凭证。

供应链票据出路在于交流与融合,只能应收账款电子凭证吸收票据的优点,难道供应链票据就不能吸收应收账款的优点吗,这不公平,供应链票据不应只局限于票据这一亩三分地。供应链票据完全可以对现有规则进行修改,吸收应收账款的优点,发挥票据优点的同时对不适合供应链票据发展的票据制度进行修改完善,正所谓“山不来就我,我去就山”。

–

往期精彩文章(点击进入):

3、供票两周年 | 融和与冲突:应收账款票据化VS 票据应收账款化

文章来源于票风笔记,未经同意不得转载