发布时间:2022-03-01

一、资金面情况

2月,央行开展逆回购操作12600亿元,MLF投放3000亿元;逆回购到期12600亿元,MLF到期2000亿元,共实现净投放1000亿元。

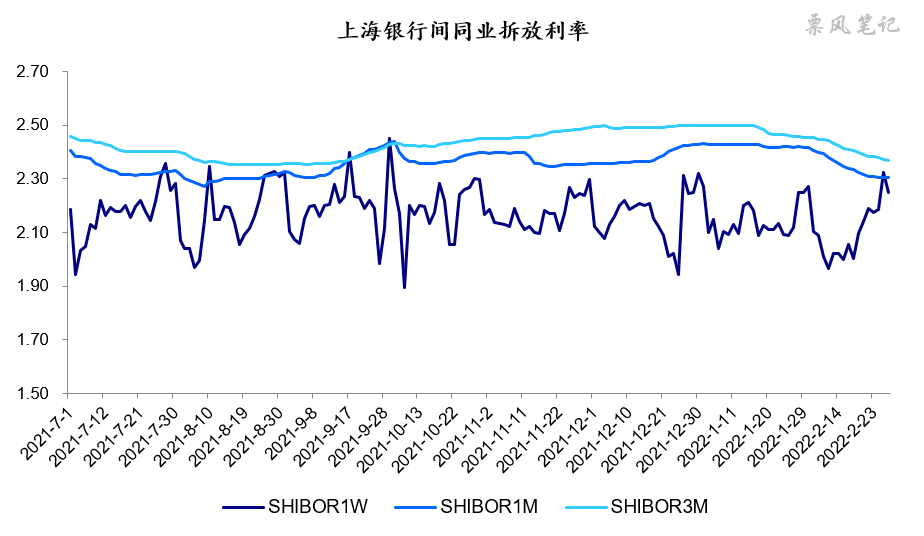

2月,隔夜和7天的资金利率后半个月显著上行,与此相对应1个月及以上的资金利率显著下行,期限利差显著缩窄。

二、票据市场行情

1. 票据市场规模

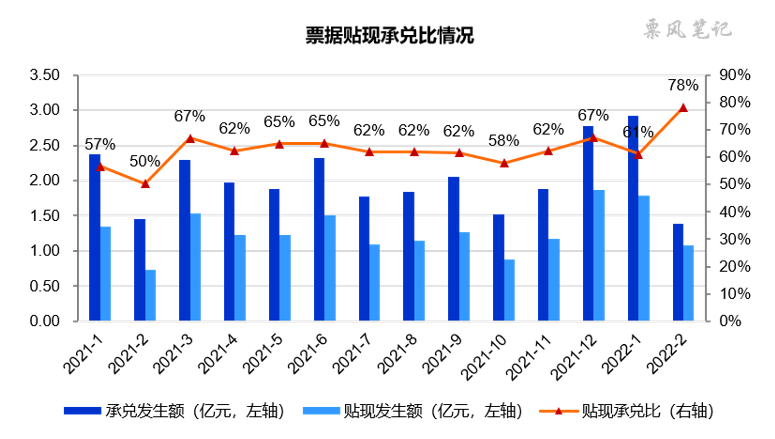

2月,票据市场贴现发生额同比增速远高于承兑发生额,环比增速也高于承兑发生额,2月开票量处于偏低水平;日均交易量与1月基本相当。

2. 票据利率

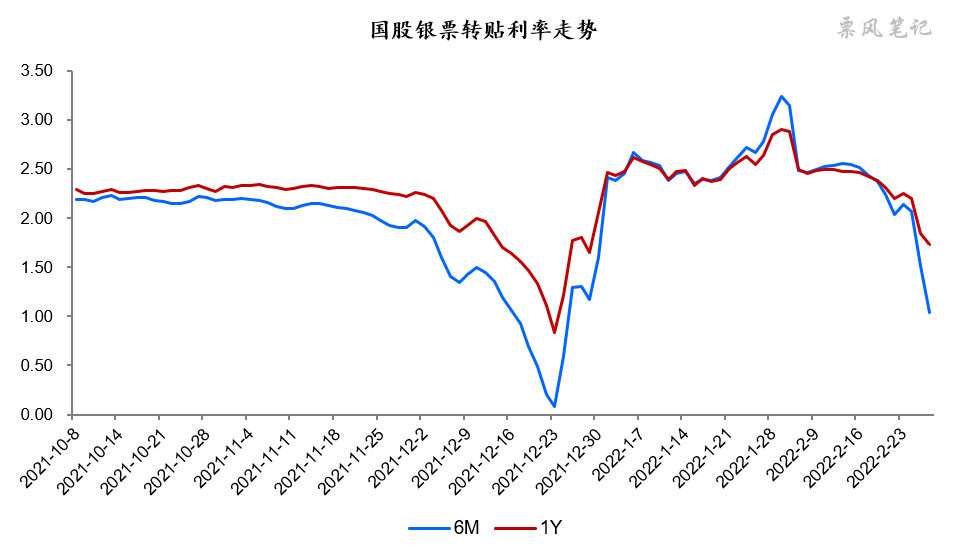

2月,票据利率单边下行,上演“二叠泉”,首日大幅跳水后平稳了几天,后半个月继续下行,月末再度跳水。足年国股银票转贴现利率由1月末的2.88%下降至2月末的1.74%,跌幅达到114BP。短期票据的利率下降幅度更大。

2022年2月,票据贴现承兑为78%,处于超高水平,反映出票据处于明显的供小于求状态。

三、票据相关资产收益率比较

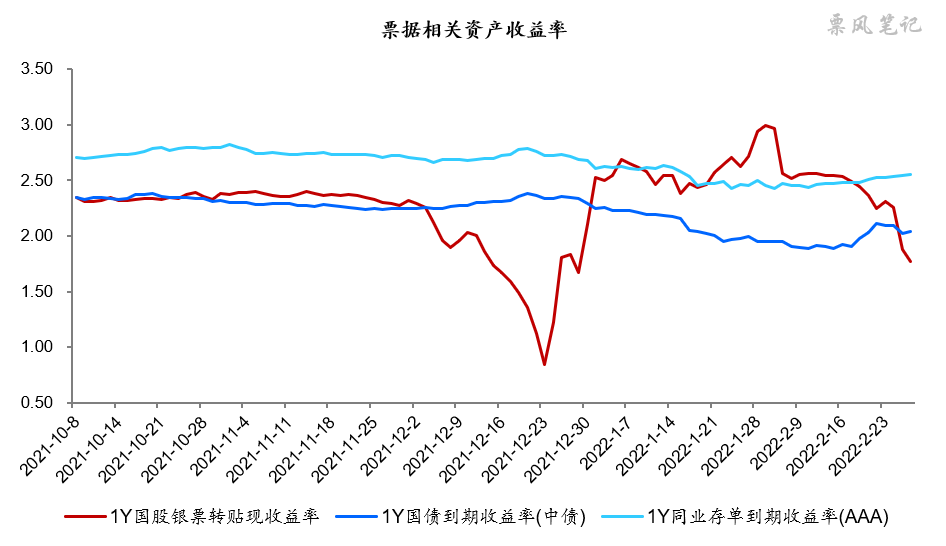

2月,1年期国债、同业存单到期收益率均有小幅上行,而国股银票却大幅下行,分别较上月末变化9BP、13BP、-120BP。票据利率一反1月走势,先是从同业存单利率上方向下突破同业存单利率,月末更是把国债利率都突破了。

四、票据市场预判

最近3个月,票据利率可谓是将“暴涨暴跌”演绎的淋漓尽致,反映市场的预期极不稳定。还是那句话,从中长期来看,银行信贷状况目前并没明显改善,2月房地产销售情况依旧低迷。

展望3月,目前仍不确定降低房贷利率等一系列房地产“松绑”政策能否带来房地产贷款的增加,以及是否会进一步放松;考虑到3月开票量会有显著增长,同时月末票据利率处于国债利率下方,出现明显超跌,预计3月足年国股转贴现利率将回到2.00%-2.40%之间波动。

–

文章来源于票风笔记,未经同意不得转载