发布时间:2022-05-05

一、资金面情况

4月,央行开展逆回购操作2200亿元,MLF投放1500亿元;逆回购到期8600亿元,国库现金定存到期700亿元,MLF到期1500亿元,共实现净回笼7100亿元。4月15日,央行宣布将于2022年4月25日下调金融机构存款准备金率0.25个百分点,对满足条件的农商行再额外多降0.25个百分点,此次降准共计释放长期资金约5300亿元。

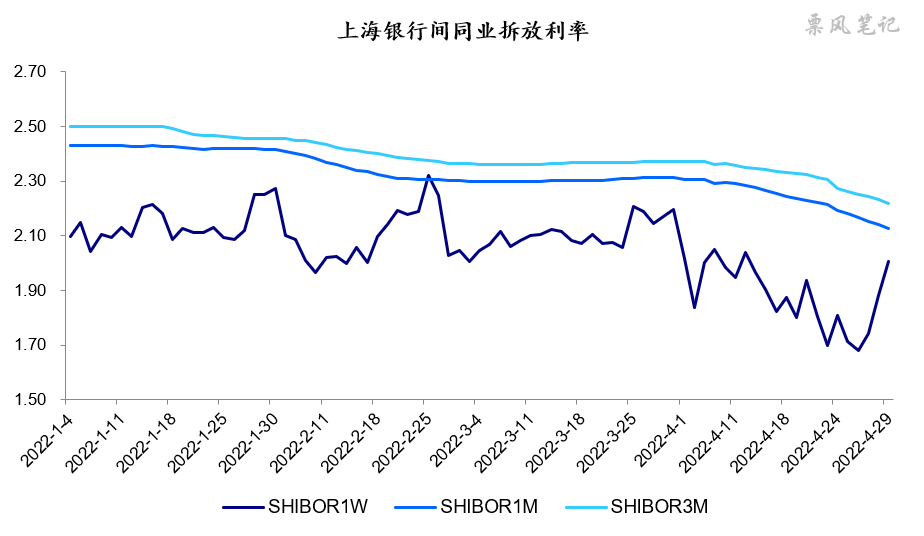

4月,资金利率总体偏松,各期限SHBOR利率均出现显著下行,7天的SHBOR利率在1.90%附近波动,明显低于7天逆回购利率。

二、票据市场行情

1. 票据市场规模

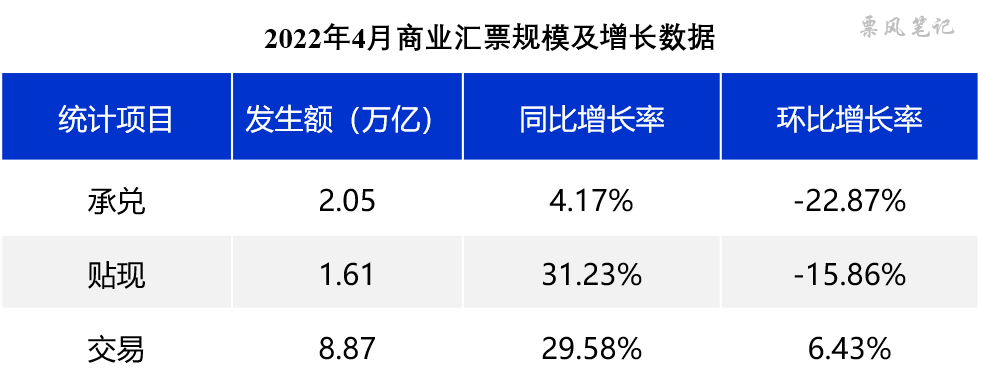

4月,票据市场承兑发生额、贴现发生额、交易量分别为2.05、1.61、8.87万亿元,贴现发生额同比增速显著高于承兑发生额。从工作日日均规模来看,4月票据市场日均承兑发生额、贴现发生额、交易量分别为978、769、4225亿元,环比分别增长-15.53%、-7.85%、16.56%,日均承兑量环比增速下降幅度更大。

2. 票据利率

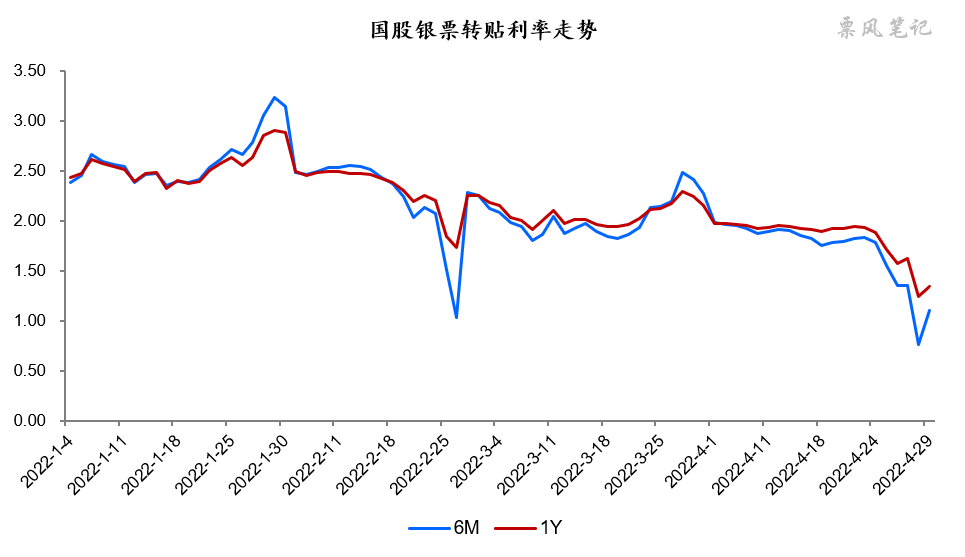

4月,票据利率月初首日大幅回落后一直保持稳定(足年国股利率稳定在1.95%附近),月末出现跳水(足年国股利率最低达到1.24%附近),月内振幅73BP。

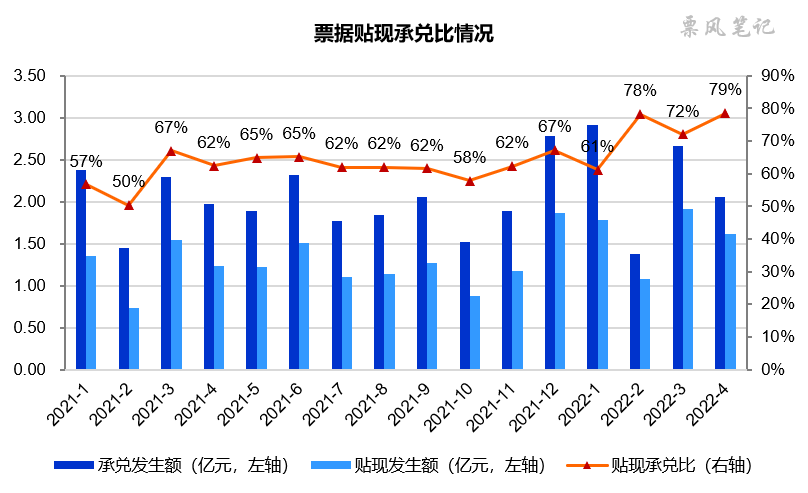

疫情之下,企业投资意愿减弱,房地产销售依然低迷,信贷需求不振,银行信贷投放不足,对票据的需求保持旺盛。4月,票据贴现承兑为79%,创近年新高,反映出票据处于明显的供小于求状态。

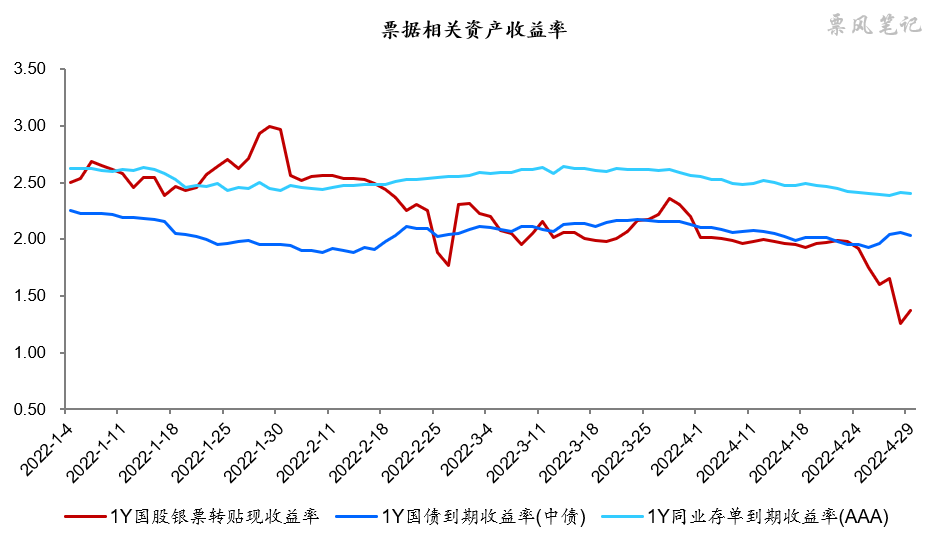

三、票据相关资产收益率比较

4月,1年期国债、同业存单到期收益率小幅下行,国股银票转贴现收益率月末大幅下探,分别较上月末下降10BP、16BP、83BP。月末,票据与同业存单到期收益率利差扩大至104BP,比国债还低66BP,出现明显低估,预计5月初将重回国债利率附近波动。

四、票据市场预判

4月,新冠疫情在全国依然呈现散点爆发,上海4月仍未解封,疫情对经济的影响开始显性化。4月份,制造业PMI、非制造业商务活动指数和综合PMI产出指数分别为47.4%、41.9%和42.7%,低于上月2.1、6.5和6.1个百分点,企业生产经营活动放缓,景气水平继续回落。

现在最大的问题还不在于经济的回落,更大的问题是市场信心的缺失,各类政策效果趋于钝化,某种程度不是放不放水的问题,而是水能不能放出去的问题,能不能流入到实体经济的问题。预计财政政策可能会是今年逆周期调节的主要方式,比如基建投资,但钱从哪来,往哪投又是个问题。

展望5月,疫情仍将反复,资金面宽松与信贷需求不足仍将持续,票据利率预计仍是低位运行,在1.60%-2.10%之间波动。

–

往期相关文章(点击进入):

2、票据月评(1月):票据利率向上突破存单,是转折还是昙花一现?

4、票据月评(3月):疫情又起,票据利率紧贴国债利率低位运行

文章来源于票风笔记,未经同意不得转载