发布时间:2020-04-25

前言:

2020年4月24日,上海票据交易所正式推出“供应链票据平台”,当日平台即开始试运行。本文在介绍供应链票据平台的同时,谈几点对该平台的思考,知其然还要知其所以然。

一、推出背景

近些年,伴随经济不断下滑,大企业利用优势地位以大欺小、拖欠中小微企业款项的行为有所增多,企业间应收账款增长较快。为此,政府部门和金融监管部门提出要推动应收账款票据化。2019年6月,人民银行行长易纲在“陆家嘴金融论坛”上提出要将“支持上海票据交易所在长三角地区推广应收账款票据化”作为上海国际金融中心建设的重点推进事项。

但要如何落实应收账款票据化还是比较困难,很难找到一个切入点。最好的办法还是得从市场中寻找灵感,找最简路径。票交所所找到的切入点是供应链金融平台。

二、平台功能与参与方式

(一)平台主要功能

供应链票据平台依托于电子商业汇票系统,与各类供应链金融平台对接,为企业提供电子商业汇票的签发、承兑、背书、到期处理、信息服务等功能(通过供应链票据平台签发的电子商业汇票简称供应链票据)。

(二)平台参与方式(准入条件)

试运行期间,符合下列条件的供应链金融平台,可与票交所沟通接入供应链票据平台:

(1)运营主体为在中国境内合法注册经营的企业法人或金融机构法人,注册资本不低于3000万元人民币;

(2) 平台应具备为供应链上下游企业提供票据流转等相关服务的客户基础、技术基础,平台已正常运行至少一年,且运行期间在业务、技术等方面未发生或未引发重大违法违规、违约或风险事件;

(3) 已建立健全的业务管理、内部控制、风险管理制度以及系统安全保障机制,能够满足企业的身份信息、业务意愿、贸易背景等核验要求,具有相应的识别能力、核验能力和成熟的纠纷处理能力;

(4) 运营主体及其控股股东最近一年无重大违法违规行为;

(5) 满足票交所要求的其他条件。

三、总结与思考

(一)为什么选择供应链金融平台作为切入点?

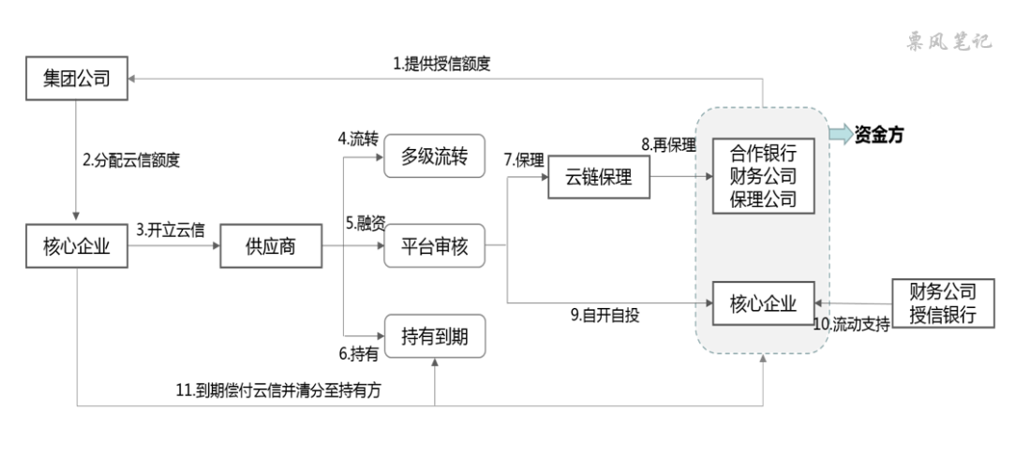

更确切地说是以应收账款电子凭证流转平台为切入点。自2015年开始,陆续出现一些依靠大型核心企业的应收账款电子凭证流转平台,比如中企云链、铁建银信、欧冶金服、简单汇,他们分别开发出应收账款电子凭证云信、银信、通宝、金单。这些平台通过与金融机构合作,将大型企业应支付的账款转化为可拆分转让、可融资的应收账款电子凭证,与电子商票的替代性非常强。

以云信为代表,其业务模式如下:

由于应收账款电子凭证票面设计及要素与票据相似,所以票交所通过与这些平台合作直接把应收账款电子凭证转换为票据是目前应收账款票据化的最简路径。虽然票交所未公布首批试运行的4家供应链金融平台具体名称,但从供应链金融平台自己发布的信息可以看到,4家里面中的3家分别是中企云链、欧冶金服、简单汇,都是应收账款电子凭证流转平台,票交所这招“化敌为友”用的妙!

(二)未来如何发展?

对于应收账款电子凭证流转平台,近两年似乎比较火,初衷是好的,但有些平台后面路似乎有点走歪了,部分平台应收账款电子凭证融资价格居高不下,成为大型企业压榨上下游中小微企业的又一手段。票交所这属于为这些平台指了一条“明路”,估计后续很多应收账款电子凭证流转平台都会陆续接入供应链票据平台。

票交所供应链票据平台又并不局限于应收账款电子凭证流转平台。票交所公告和准入条件都没有指出供应链金融平台必须是应收账款电子凭证流转平台,甚至都没有提这个概念。说明符合准入条件的供应链金融平台都可以接入这个平台,而且票交所会鼓励平台接入,而不是加以限制,控制数量。

供应链票据平台开出的供应链票据可能会以商票为主,但是后面会有银行资金或其他资金进行支持。如果仅仅是将应收账款电子凭证的形式改变为商票,背后的业务模式还是和以前一样,供应链中的中小微企业的状况依然得不到改善。希望票交所能利用好供应链这个场景,促进商票市场的良性发展。

供应链票据在开展标准化票据业务方面具有较大优势。在前期标准化票据专题文章中,我指出标准化票据业务最大的两个难点,一个是成本收益难匹配,一个是满足条件的基础资产较少且归集难度较大。供应链商票这两个难点问题都不大,商票资产的收益率较高,且在供应链场景下商票容易归集。而且实际过程中,以中企云链代表的平台,发过以“云信”为基础资产的ABS,标准化票据发行程序比ABS更简单,模式上完全可以走的通。

–

文章来源于票风笔记公众号,未经同意不得转载