发布时间:2024-07-04

前言

电子债权凭证并不是票据,但现实中,很多供应商其实就是把电子债权凭证当成票据理解,比如近期上市公司利元亨在回复监管问询中就提到:“迪链”为比亚迪指定的供应链信息服务平台出具的供应链票据。

一、背景知识介绍

广东利元亨智能装备股份有限公司(简称“利元亨”),主要从事高端智能制造装备的研发、生产及销售,主要为新能源领域(锂电、光伏、氢能)企业提供智慧工厂解决方案。2023年营业收入49.94亿元,其中锂电池制造设备营业收入38.25亿元,占比77%,主要客户包括新能源科技、宁德时代、比亚迪、蜂巢能源、国轩高科、欣旺达等锂电池龙头企业。

按理说利元亨处于中国目前最有前景的行业,但其2023年却亏损1.88亿元,而且公司应收款项和合同资产大幅增长且远高于营收增速。对此利元亨的解释是:动力锂电设备对锂电设备的定制化要求更高,且技术仍处于不断更新迭代过程中,签订的设备合同中均有质保金条款,且项目周期较以前有所延长,因此应收款项和合同资产的金额上涨。

从利元亨回复上交所问询的答复来看,利元亨收到电子债权凭证最大的两个来源方分别是比亚迪(迪链)和新能源科技(前海泽金),2023年交易金额分别是10.18亿元、2.28亿元。利元亨将其看作供应链票据,但却拥有票据所不具备的特性:期限1年以内,免追索,在转让之后可以终止确认(商票不可以)。

二、问询与答复

01问询

关于应收款项融资。年报显示,2023 年末,公司应收款项融资账面价值为 29,098.72 万元,同比减少 18.07%。其中期末已背书或贴现并终止确认的数字化应收账款债权凭证余额为 52,189.54 万元。

请公司补充披露数字化应收账款债权凭证的主要交易对方、发生背景、账龄、坏账计提政策,期末已背书或贴现并终止确认的数字化应收账款债权凭证受让方,结合合同具体安排说明是否满足终止确认条件,是否符合《企业会计准则》的规定。

02回复

1、请公司补充披露数字化应收账款债权凭证的主要交易对方、发生背景、账龄、坏账计提政策,期末已背书或贴现并终止确认的数字化应收账款债权凭证受让方

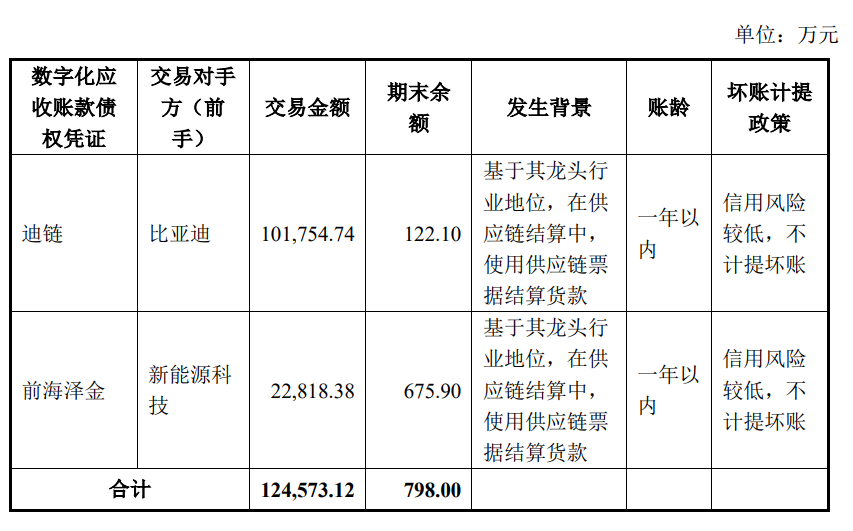

2023 年度,使用数字化应收账款债权凭证与公司进行结算的交易对方主要为比亚迪及新能源科技,公司全年累计收到数字化应收账款债权凭证金额为 124,573.12 万元。公司根据客户需求使用“迪链”、“前海泽金”等数字化应收账款债权凭证,账龄均在 1 年以内,具体情况如下:

截至 2023 年末,公司已背书或贴现且在资产负债表日尚未到期但终止确认的数字化应收账款债权凭证余额为 52,189.54 万元,主要系用于支付供应商货款,受让方主要为中建三局集团(深圳)有限公司、深圳市行芝达电子有限公司等供应商。

2、结合合同具体安排说明是否满足终止确认条件,是否符合《企业会计准则》的规定

“迪链”:“迪链”为比亚迪指定的供应链信息服务平台出具的供应链票据。公司收到“迪链”应收凭证后,管理方式主要为用于转单至供应商,因此确认为应收款项融资。根据迪链金融信息平台的应收账款转让协议,应收凭证转单后,受让人成为新“迪链”的持单人,获得应收账款下的全部权利,受让人对转单人或转单人的前手(如有)不具有追索权,转单人亦无义务对应收账款项下债权的实现提供任何保证。因此转单后,公司已将该项金融资产所有权上几乎所有风险和报酬转移,满足终止确认条件,故公司将已背书未到期的“迪链”应收凭证予以终止确认。

“前海泽金”:合同条款及业务模式与“迪链”类似。根据公司和供应商签订的《融单转让协议》,融单项下债权的转让为无追索权的转让,其转让符合终止确认条件。公司收到应收凭证后,管理方式为转单至供应商和持有至到期收取合同现金,确认为应收款项融资。

根据公开信息查询中,上市公司湖北万润、德方纳米、湖南裕能、安达科技、鑫铂股份等公司亦披露该等公司将“迪链”作为应收款项融资的会计处理的情况。公司将“迪链”作为应收款项融资列报的会计处理与其他境内上市公司无重大差异。公司对“前海泽金”的业务模式及合同条款与“迪链”类似,因此公司对“前海泽金”的会计处理与对“迪链”的会计处理一致。

如前所述,公司对“迪链”、“前海泽金”等数字化应收账款债权凭证转单后,公司已将该项金融资产所有权上几乎所有风险和报酬转移,满足终止确认条件,符合《企业会计准则》的规定。

文章来源于公众号票风笔记