发布时间:2020-04-21

前言:

2019年,票交所推出了两项重大票据创新产品——“贴现通”与“票付通”。产品推出有一段时间了,今天为大家展示这两项创新产品在2019年取得的业务进展。

一、贴现通

2019年5月,票交所推出“贴现通”业务,旨在打造全国统一的贴现服务平台,破除贴现市场信息壁垒,在全国范围内实现待贴现票据和待投放资金的精准匹配。

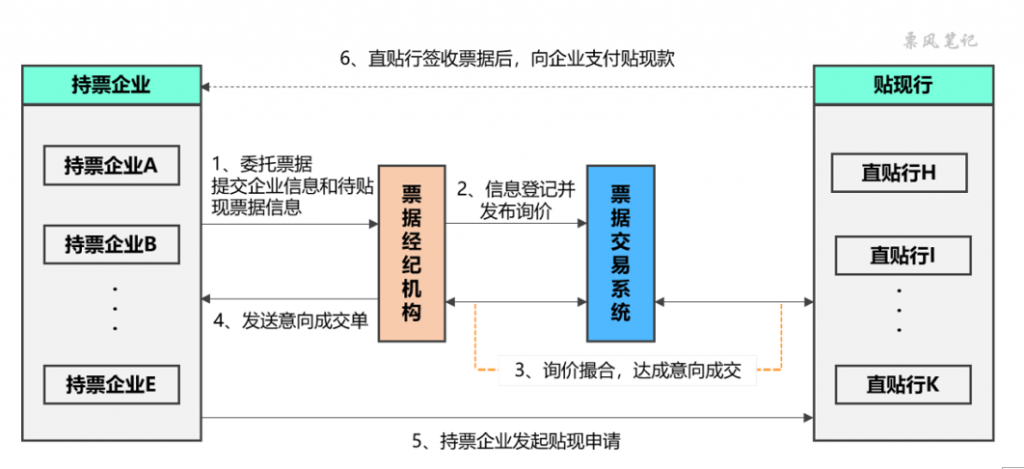

资料来源:上海票据交易所

“贴现通”业务模式图

截至2019年末,“贴现通”产品有关数据如下:

在贴现申请企业方面,共有2720家贴现申请企业参与“贴现通”业务,其中民营企业、小微企业占比90.63%,长三角企业占比53.24%;

在业务规模方面,企业共计委托票据6653张,实际撮合成功5130张,撮合成功率77.11%,撮合成功率还是比较高的。这5130张票据的票面金额合计74.92亿元,平均单张票面金额146万元,低于2019年全市场贴现票据的贴现平均面额(183万元)。

在贴现利率方面,贴现票据的平均贴现利率为3.07%,较同期全市场电票平均贴现利率低23个基点。

二、票付通

2019年1月,票交所推出了“票付通”业务,旨在发挥票据支付功能,服务供应链发展,类似企业账期支付的支付宝,主要应用于当下快速发展的B2B电商和供应链平台。

资料来源:上海票据交易所

“票付通”业务模式图

截至2019年末,“票付通”产品有关数据如下:

在接入机构方面,已有招商银行、兴业银行、中信银行、平安银行、江苏银行、宁波银行、中国石化等7家合作金融机构和23家平台接入“票付通”业务。

在业务规模方面,累计签约企业802家,完成票据支付7462笔,支付金额68.66亿元。

三、小结

从两项产品2019年的数据来看,虽然取得了一定进展,但与市场预期似乎还是有点差距。

但我觉得是预期之中,新兴事物刚推出来,一开始是不容易那么一帆风顺的。一是业务模式可能不够完善,需要一定时间打磨;二是业务开展过程中会遇到很多阻碍。以“贴现通”为例,整体业务流程还比较复杂,中间环节较多,相关主体的激励机制没设计好,业务推广的动力不足。两项创新产品的初衷都是很好的,但说到底,还是要经过市场来检验,在实践中不断完善产品。

–

文章来源于票风笔记公众号,未经同意不得转载