发布时间:2026-3-3

一、资金面情况

2026年2月,资金投放方面,央行开展逆回购操作42989亿元,买断式逆回购18000亿元,MLF投放6000亿元,国库现金定存发行1500亿元;资金回笼方面,逆回购到期44194亿元,买断式逆回购到期12000亿元,MLF到期3000亿元,国库现金定存到期1500亿元,共实现净投放7795亿元。

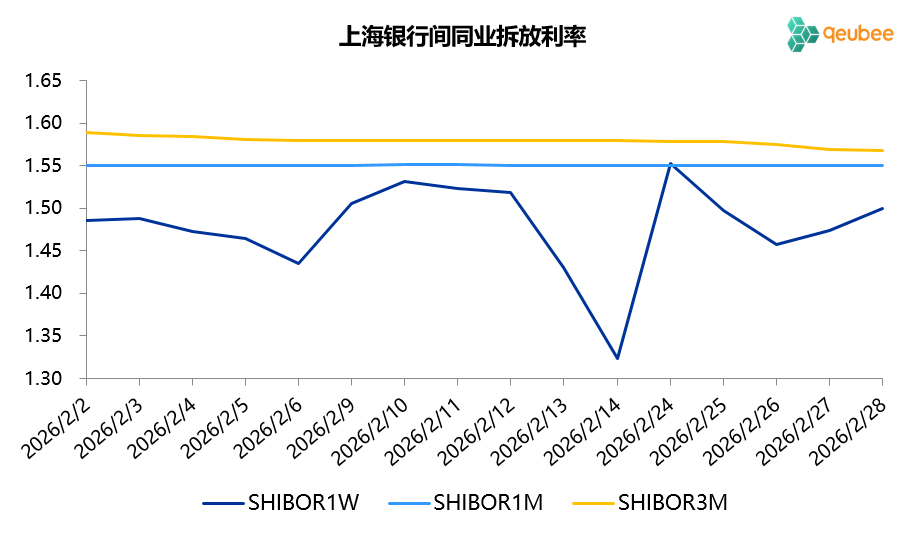

2月资金面总体还是处于偏紧的状态,7天SHIBOR利率基本围绕1.50%波动,高于7天逆回购利率1.40%,1个月以上期限的SHIBOR利率较为平稳。

数据来源:qeubee

二、票据市场行情

1.票据市场规模

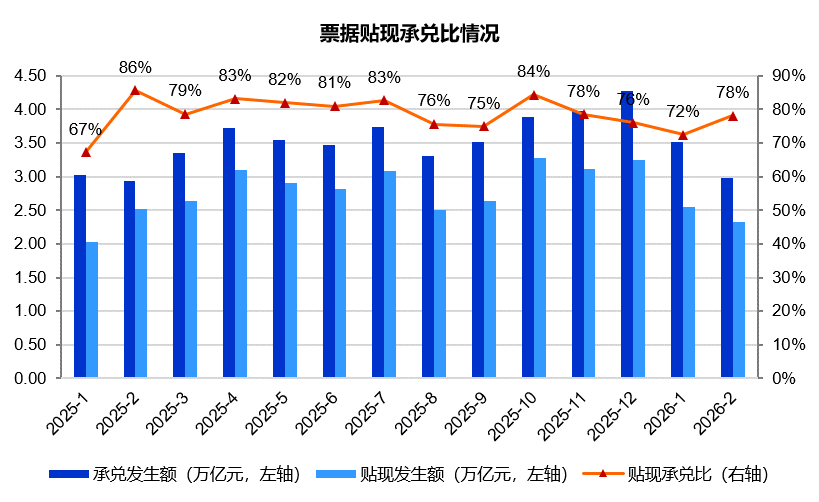

2026年2月,票据市场承兑发生额2.98万亿元,同比增长1.2%;贴现发生额2.32万亿元,同比下降7.7%。承兑量增速高于贴现量,贴现承兑比为78%,比2025年2月低8个百分点,票据市场总体呈供大于求的状态。

2.票据利率

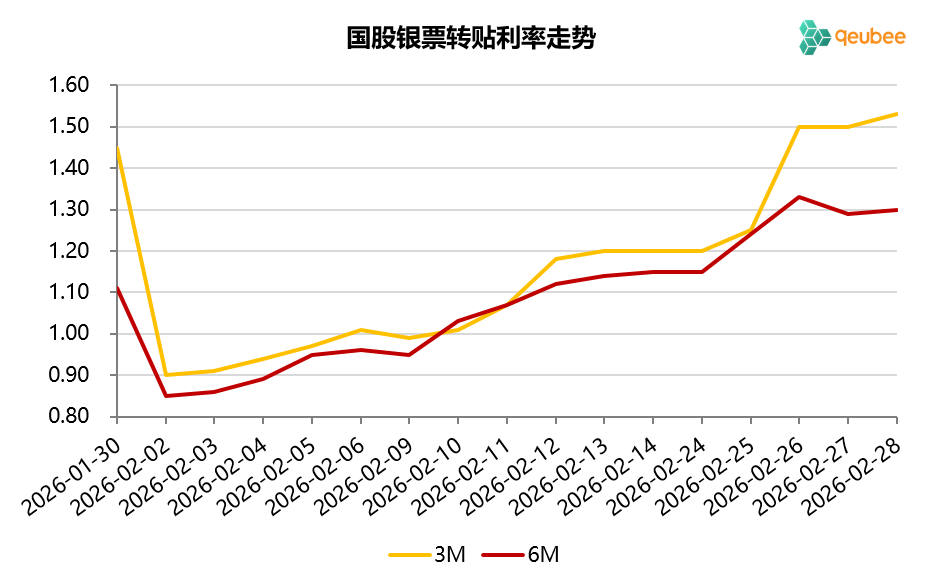

2026年2月,票据利率首日大幅低开后,随后一路震荡上行。2月首个工作日,6个月期限国股银票转贴现利率大幅下降26BP至0.85%,在票据利率大幅下降后,开票与贴现量增长大超预期,票据利率一路震荡上行,春节前上升至1.15%,春节后银行需求疲弱,票据利率进一步上行至1.33%,一度日内达到1.40%,创年内新高,配置价值显现后部分买盘入场,票据利率回落,最终于1.30%收官。

数据来源:qeubee

三、票据相关资产收益率比较

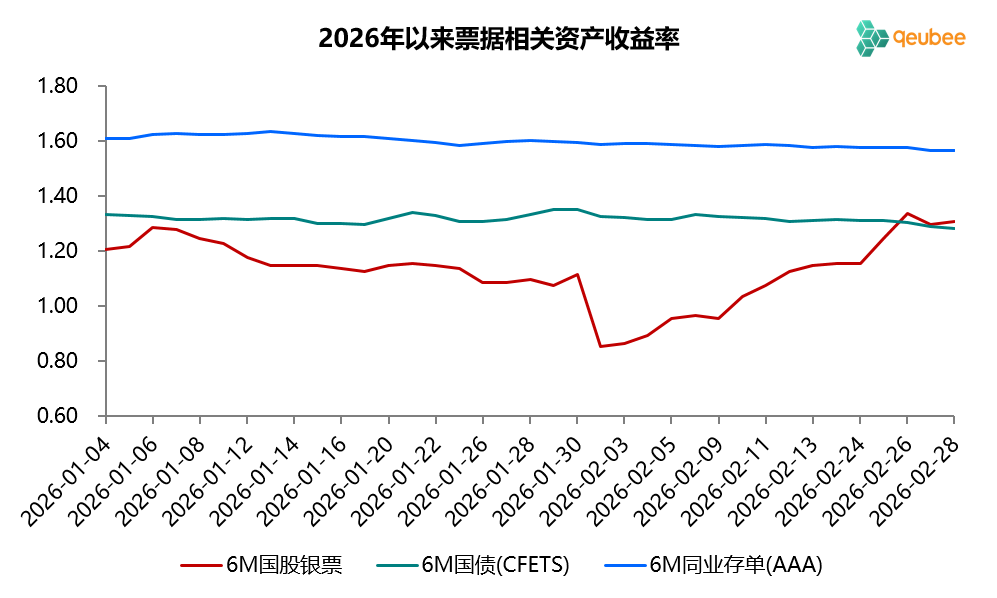

2026年2月,6个月期限国债和同业存单到期收益率均小幅下行,分别较上月末下降7BP和3BP;票据利率尽管首日大幅低开26BP,但后续持续攀升,最终仍较上月末上升19BP至1.30%。本月票据与国债和同业存单利差逐步收窄,票据利率年内首次突破国债利率来到其上方,月末票据与国债的利差为3BP,票据与同业存单的利差为-26BP。

数据来源:qeubee

四、宏观经济与政策分析

2026年2月PMI数据尚未发布,国家统计局将于3月4日发布,由于春节的缘故,2月PMI数据预计将出现季节性回落。2026年以来,伴随消费补贴退坡,以汽车、手机为代表的消费品数据呈现疲软迹象。

2026年2月10日,人民银行发布2025年四季度货币政策执行报告。在政策基调上,报告删除了“稳增长、稳就业、稳预期”的表述,把促进经济稳定增长、物价合理回升作为货币政策的重要考量。值得注意的是,报告中关于社会综合融资成本的表述,从之前的“推动下降”调整为“促进低位运行”。本周,两会将相继召开,关注经济领域相关政策的出台与基调变化。

五、票据市场展望

回顾2026年2月的票据市场,由于银行担忧2月信贷投放,月初便急于入场收票,首个工作日票据利率大幅低开,但随后票据供给增长超预期,票据利率一路震荡上行,月末银行票据需求疲弱甚至对外出票,票据利率进一步翘尾。

展望2026年3月,社融信贷与票据供给是影响后续票据利率变动的两个核心因素。一方面,预计2026年3月已贴现票据到期量在2.8万亿元左右,过去五年票据融资平均压降规模约2000亿元,3月有22个工作日,需日均贴现1170亿元可满足需求,供给压力并不大。另一方面,从往年经验来看,3月作为季末月社融和信贷增量数据保持在高位,银行对票据需求整体不强,月末交易盘或存在较大买入需求。综合来看,3月票据利率或呈现高位震荡走势,月末存在较大不确定性。

2026年3月首个工作日,票据利率小幅低开随后反弹,8月到期国股银票转贴现利率早盘小幅下降至1.28%后开启反弹,最终收盘于1.35%;6个月期限国股银票(9月到期)转贴现利率预计在1.30%附近。

文章来源于公众号:票风笔记