发布时间:2025-12-1

一、资金面情况

2025年11月,资金投放方面,央行开展逆回购操作48056亿元,买断式逆回购15000亿元,MLF投放10000亿元,国库现金定存发行1200亿元;资金回笼方面,逆回购到期53618亿元,买断式逆回购到期7000亿元,MLF到期9000亿元,国库现金定存到期1200亿元,共实现净投放3438亿元。

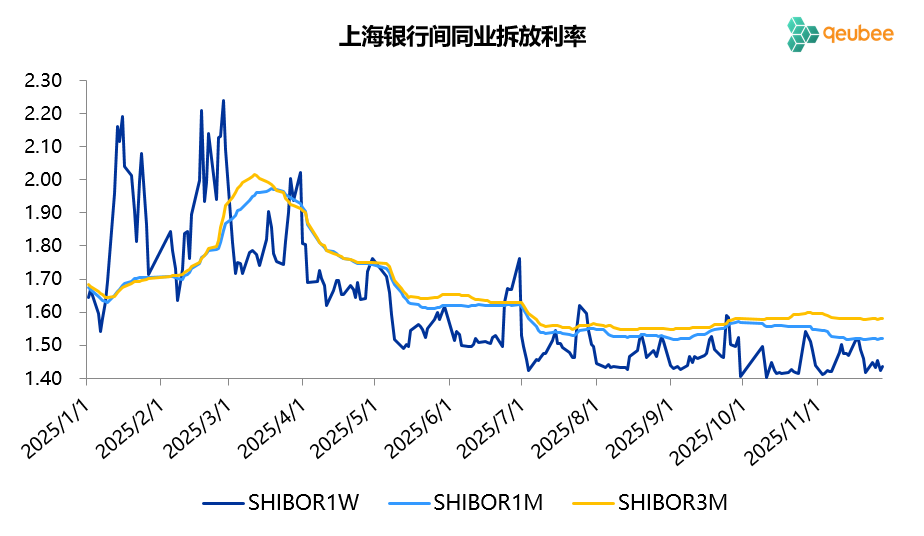

11月资金面尽管月中略为紧张,但总体依然较为宽松,7天SHIBOR利率先升后降,整体略高于7天逆回购利率1.40%,3个月以上期限的SHIBOR利率小幅下降。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

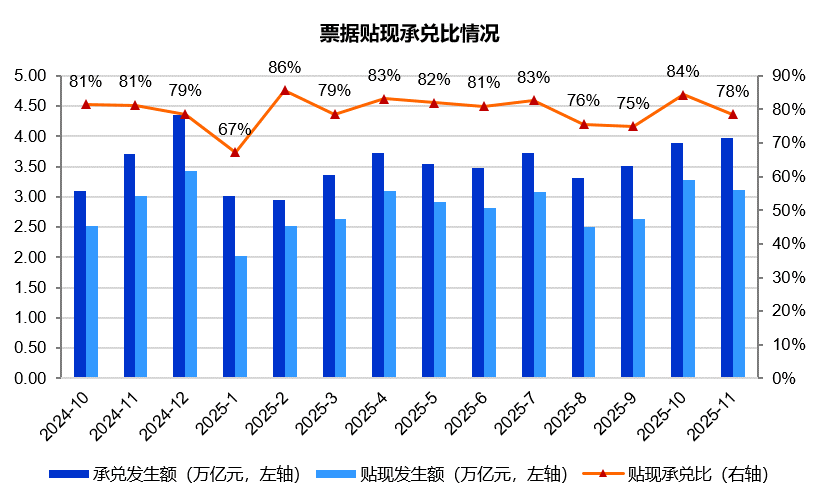

2025年11月,票据市场承兑发生额3.97万亿元,同比增长6.9%;贴现发生额3.12万亿元,同比增长3.3%。承兑量增速快于贴现量,贴现承兑比为78%,较10月下降6个百分点,也低于去年同期的81%,月内前高后低,票据市场从供需均衡向供大于求转变。

2. 票据利率

2025年11月,票据利率前两周低位窄幅震荡,第三周持续上行,第四周高位宽幅震荡。11月首个工作日,6个月期限国股银票转贴现利率开盘于0.57%附近,随后围绕0.60%窄幅震荡两周;第三周开始,票据利率开启上行,快速突破0.70%上行至0.77%;最后一周,票据利率两次上行至0.85%后皆随后回落,最后一个工作日票据利率大幅回落至0.73%。

数据来源:qeubee

三、票据相关资产收益率比较

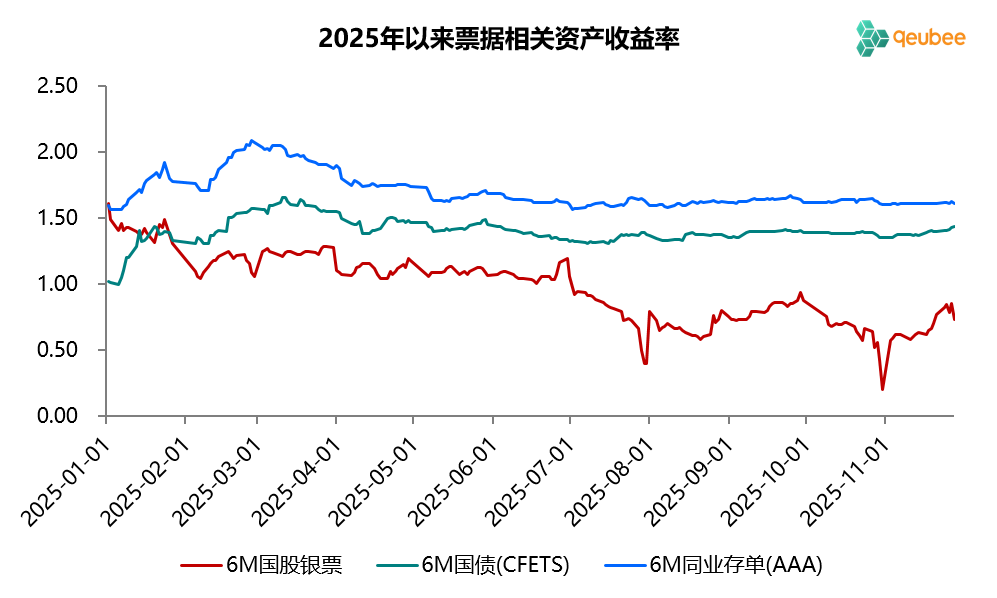

2025年11月,6个月期限国债、同业存单到期收益率分别较上月末上升9BP和1BP,而由于10月底票据利率跳水,6个月期限票据转贴现到期收益率较上月末大幅上升53BP。本月票据利率继续在国债利率下方运行,月末票据与国债的利差为-70BP,票据与同业存单的利差为-88BP,利差有所收窄。

数据来源:qeubee

四、宏观经济与政策分析

2025年11月,经济景气水平依然偏低,非制造业景气水平明显下降。制造业PMI为49.2%,较上月上升0.2个百分点,已连续8个月处于收缩区间。非制造业PMI为49.5%,较上月下降0.6个百分点,今年以来首次降至临界点以下;综合PMI为49.7%,较上月下降0.3个百分点。

2025年11月11日,央行发布《2025年第三季度中国货币政策执行报告》,提出下一阶段货币政策主要思路,包括以下三点:

(1)引导银行稳固信贷支持力度,保持金融总量合理增长,使社会融资规模、货币供应量增长同经济增长和价格总水平预期目标相匹配。

(2)充分发挥货币信贷政策导向作用。扎实做好金融“五篇大文章”,大力发展科技金融、绿色金融、普惠金融、养老金融、数字金融,加力支持国家重大战略、经济社会发展的重点领域和薄弱环节。

(3)深入推进利率市场化改革,畅通货币政策传导渠道。健全市场化利率形成、调控和传导机制,发挥中央银行政策利率引导作用。强化利率政策执行和监督,持续开展对金融机构利率政策和自律约定执行情况的现场评估,促进提升银行利率定价能力。

五、票据市场展望

回顾2025年11月的票据市场,一级市场票源供给依然不弱,工作日日均承兑接近2000亿元;银行前半个月对票据的需求依然较强,后半个月国有大行对票据需求明显减弱,导致票据利率前半个月低位震荡,后半个月上行后高位震荡。

展望2025年12月,信贷因素与票据供给是影响后续票据利率变动的两个核心因素。一方面,考虑到期量顺延影响,预计12月已贴现票据到期量在2.9万亿元左右,23个工作日,平均每个工作日贴现1300亿元即可弥补到期,补到期压力并不大。另一方面,从往年经验来看,12月信贷投放依然面临压力,不过考虑到部分银行信贷“开门红”或有所提前,信贷投放环比或略有改善。综合来看,12月票据供给较为充裕,信贷投放存在一定不确定性,或略有改善,预计票据利率中枢较11月有所提升,月底显著上行概率较高。

文章来源于公众号票风笔记