发布时间:2025-9-8

前言

招商银行是目前财报中披露票据业务信息最全面、最清晰的银行,作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有较高的业务参考价值。本文将对招商银行2025年上半年各项票据业务数据进行全面的分析。

一、总体经营情况

2025年上半年,招商银行实现营业收入1670亿元,同比下降1.72%;实现净利润754亿元,同比持平。2024年以来,银行业普遍面临营业收入与净利润增速回落,招商银行也不例外。

2025年6月末,招商银行资产总额12.67万亿元,较上年末增长4.16%;存款总额9.42万亿元,较上年末增长3.58%;贷款总额7.12万亿元,较上年末增长3.31%,招商银行的存款增速略高于贷款。

存款方面,2025年6月末,招商银行公司客户存款5.17万亿元,较上年末增长2.11%,其中定期存款增长5.72%;零售客户存款4.25万亿元,较上年末增长5.43%,其中定期存款增长6.77%。2025年上半年,招商银行存款定期化的趋势依然存在,程度较去年有所放缓,受益于存款利率的全面下调,2025年上半年,招商银行存款的平均成本率为1.26%,较去年同期下降0.34个百分点,在股份制银行里面最低。

贷款方面,2025年6月末,招商银行零售贷款3.68万亿元,较上年末增长0.92%;不含票据贴现的公司贷款3.09万亿元,较上年末增长7.89%;票据贴现余额3487亿元,较上年末下降8.22%。2025年上半年,招商银行贷款的平均收益率为3.45%,较去年同期下降0.57个百分点,显著高于存款成本率的降幅,息差收窄。

二、银票承兑业务情况

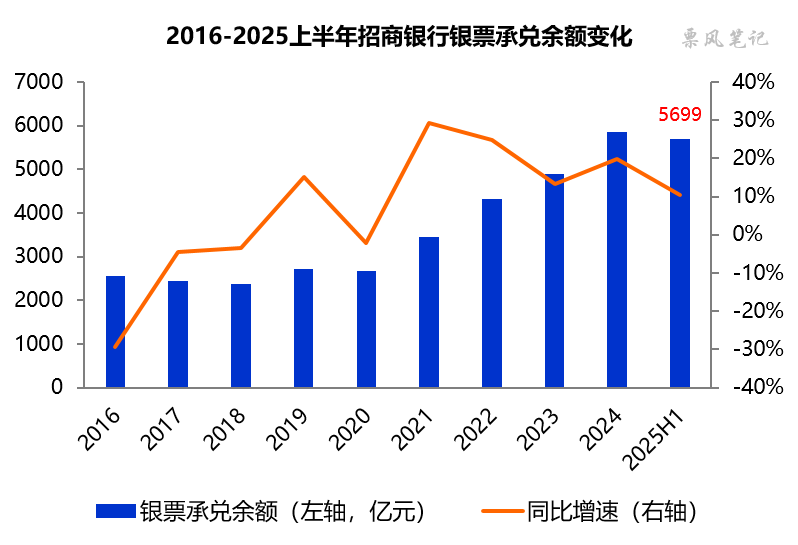

2025年6月末,招商银行银票承兑余额为5699亿元,同比增长10.29%,较上年末下降2.51%。作为对比,招商银行信用证余额3685亿元,较上年末增长20.42%。2020年以来,招商银行银票承兑余额保持稳定增长,增速较为克制,银票承兑余额在股份制银行里面排名第六。2025年6月末,招商银行银票承兑余额/总资产的比例为4.50%,较2024年末下降0.29个百分点,依然远低于监管比例上限15%。

数据来源:招商银行财报

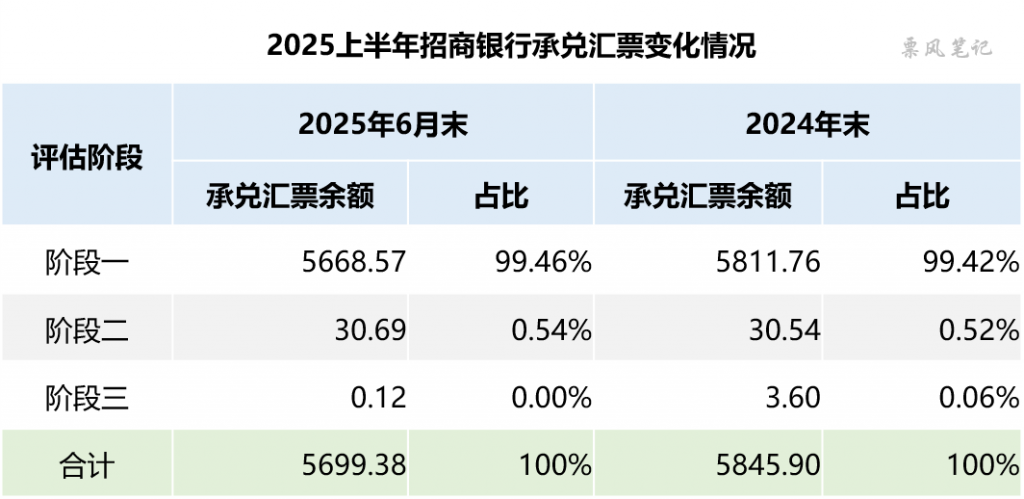

银票承兑业务的风险在于当出票企业在票据到期日无力偿还票款,银行依然要对其承兑的银票进行兑付。招商银行将其承兑的银票所处的状态分为三个阶段,阶段一为正常状态,当出票企业信用风险显著增加时,资产进入阶段二,确认减值时进入阶段三。

2024年末和2025年6月末招商银行承兑汇票数据如下:

数据来源:招商银行财报,单位:亿元

从上表可以看出,2025年上半年招商银行银票承兑风险偏低且较为稳定,阶段三承兑余额由2024年末的3.60亿元降至0.12亿元,阶段二承兑余额微升0.15亿元至30.69亿元,正常状态承兑余额占比99.46%,较2024年末微升0.04个百分点。

三、票据贴现业务情况

2025年上半年,招商银行票据客户数17.17万户,同比增长19.25%,其中,中小微客户数14.09万户,占比82.05%。票据直贴业务量1.36万亿元,同比增长4.86%,市场排名第二,其中,商票贴现业务量1522亿元,同比下降3.11%。

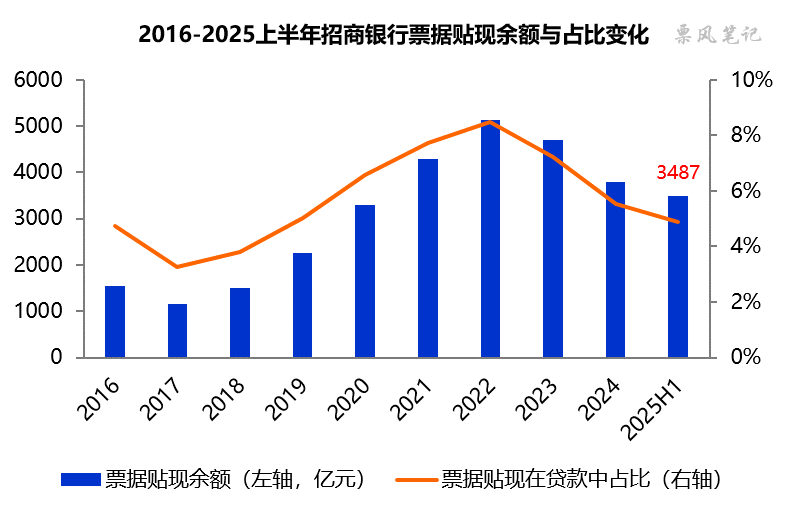

2025年6月末,招商银行票据贴现余额为3487亿元,较上年末下降8.22%,延续2023年以来下降趋势;票据贴现在贷款中占比为4.90%,较上年末下降0.62个百分点。招商银行依旧将票据贴现余额下降归因于受票据市场利率下降影响,主动调整和优化大类资产配置。

数据来源:招商银行财报

从上半年贴现余额变化来看,招商银行票据贴现余额由年初的3794亿元小幅上升至一季末的4110亿元,二季末再下降至3487亿元。可见招商银行在一季度票据利率处于高位的时候增配票据,在二季度票据利率下行后减配了票据。

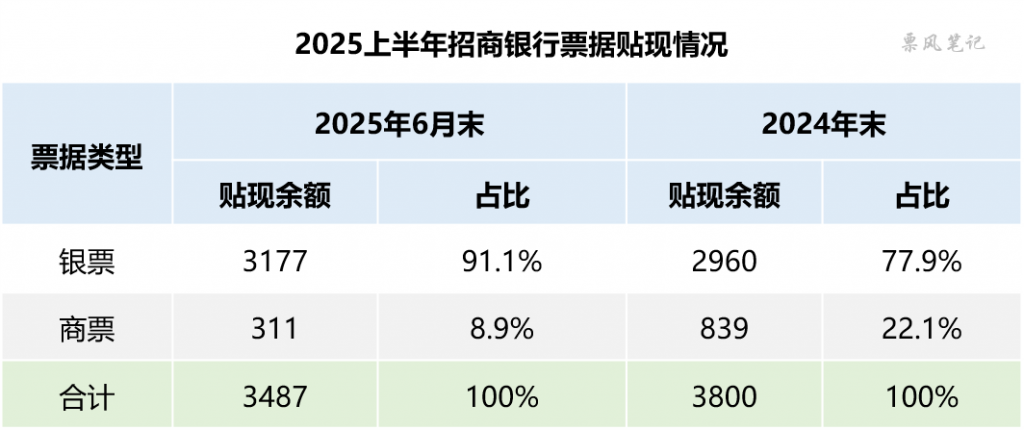

招商银行财报一大特色就是公布了银票和商票的贴现余额,2025年6月末,招商银行银票和商票的贴现余额分别为3177亿元和311亿元,占比分别为91.1%和8.9%。商票贴现余额较上年末大幅下降63.0%,商票占比较上年末显著下降,招商银行商票直贴规模未见明显下降,持票规模却大幅下降,说明其将直贴的商票很大部分转贴了出去。

数据来源:招商银行财报

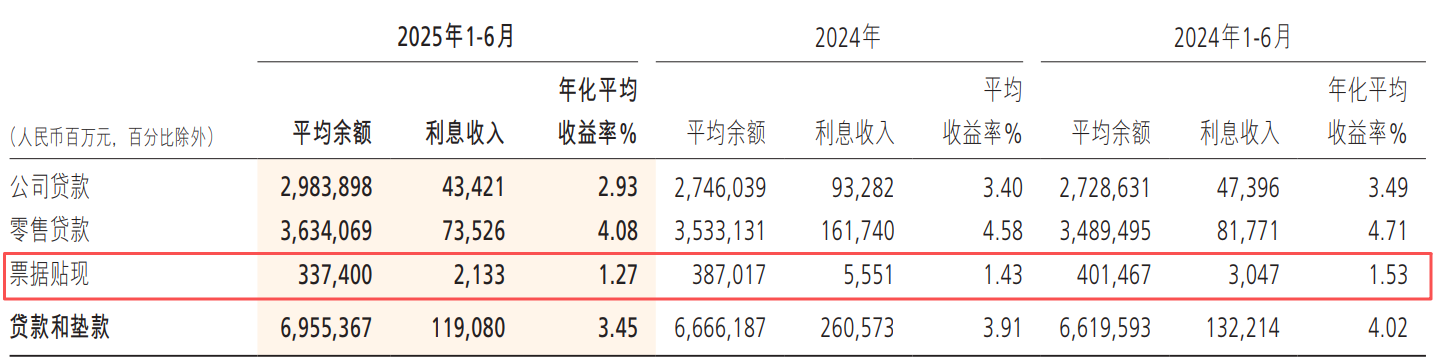

四、票据业务收益情况

2025年上半年,招商银行票据贴现平均余额为3374亿元,其中利息收入21.33亿元,平均收益率为1.27%,较去年同期下降0.26个百分点,同期公司贷款平均收益率下降0.56个百分点。除此之外,还有票据转让价差收益3.30亿元,收益率0.20%,两者相加实际收益率为1.47%,仍高于同期存款的平均成本率1.26%。

数据来源:招商银行财报

文章来源于公众号票风笔记