发布时间:2023-12-12

前言

票据利率应该是目前贷款利率中最为市场化的一种,完全根据市场供求来确定利率水平,反映其当前的公允价格。但是自2022年以来,票据利率大幅低于国债利率和存款利率运行成为常态,这合理吗?

一、票据利率变化的三个阶段

纵观历年票据利率的变化,大体可以分为三个阶段:

(1)第一个阶段(2017年以前),这期间银票的利率总体上是高于同等风险的金融资产,一度曾被作为理财产品的基础资产。

(2)第二个阶段(2018-2021年),这期间银票的利率较此前有所下降,基本是围绕风险相近的同业存单利率上下波动,同业存单利率可视为其利率中枢。

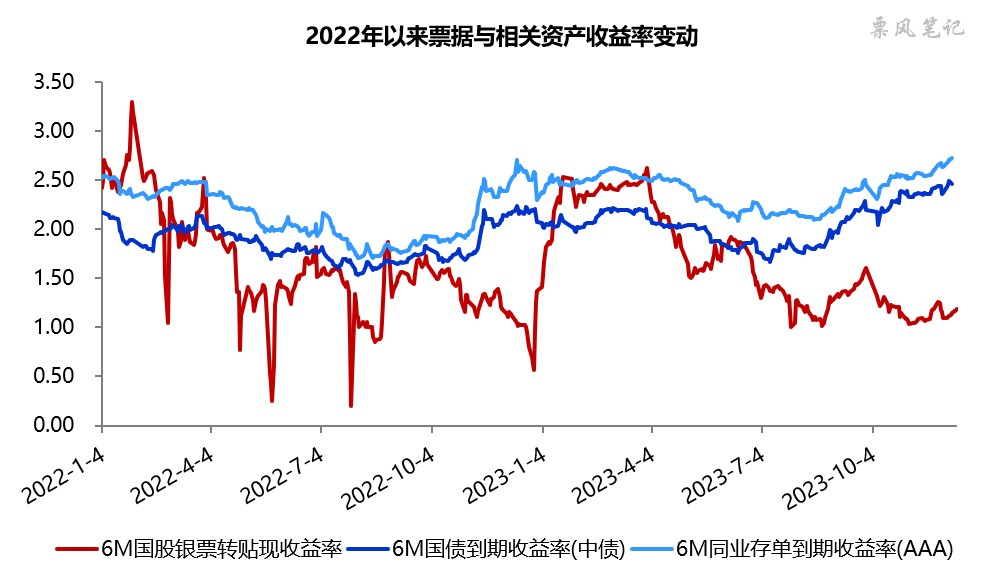

(3)第三个阶段(2022年以来),这期间银票的利率进一步下降,来到了同业存单利率的下方,甚至长时间低于国债利率运行。

2022年和2023年的4-12月,银票转贴现利率决大部分时间都是在国债利率下方运行,自然也是低于存款利率,票据利率如此长的时间维持超低利率,这在以前从未发生。

二、票据利率变化的原因

我认为,票据利率过去这些年的变化,其本质反映的是信贷资源由稀缺变为过剩。在信贷资源稀缺的年代,优质且收益高的信贷资产多的是,比如房贷,反过来推高票据融资利率;在信贷资源过剩的年代,银行缺乏优质的信贷资产,不惜亏钱买入票据以完成信贷目标,票据利率不断创新低。

另外,金融严监管的背景下,票据业务的集中度越来越高,门槛也有所加大。其中银票承兑高度集中于少数银行,以股份制银行、四大行、部分大的城商行为主,这些银行银票承兑规模有限,在票据需求快速增长的时候,供给往往很难跟上,导致票据供给小于需求长期存在,票据利率长期处于低位。

三、当前票据利率水平合理吗?

目前国股银票的转贴现利率只有1.18%,低于国债利率超过120BP,比半年期存款基准利率还要低27BP,更不用说大额存单和结构性存款利率。票据利率的偶然破位下跌我认为可以理解,但长时间维持如此之低肯定是不正常的,必然是市场机制出了问题,并深刻影响着市场参与者的行为。

由于票据利率长期大幅低于其同风险的金融资产,投资价值基本丧失,以标准化票据为代表连通票据市场与债券市场的努力基本落空,银行几乎成为票据唯一的需求方,票据市场参与主体多元化止步不前。同时,企业收到票据的最优选择便是贴现,承兑贴现比居高不下,票据的支付流通功能也没有得到很好的发挥。

我记得监管部门在2020年就已关注到这个问题,并布置了研究课题,希望对票据的信贷口径进行调整,但似乎并没有得到什么可行的方案。如果这个问题长期得不到解决,站在银行角度肯定会寻找替代性方案,没有银行愿意忍受一项长期亏钱的业务。

文章来源于公众号票风笔记,未经同意不得转载