发布时间:2023-11-01

一、资金面情况

10月,央行开展逆回购操作62140亿元,国库现金定存发行500亿元,MLF投放7890亿元;逆回购到期59680亿元,国库现金定存到期500亿元,MLF到期5000亿元,共实现净投放5350亿元。

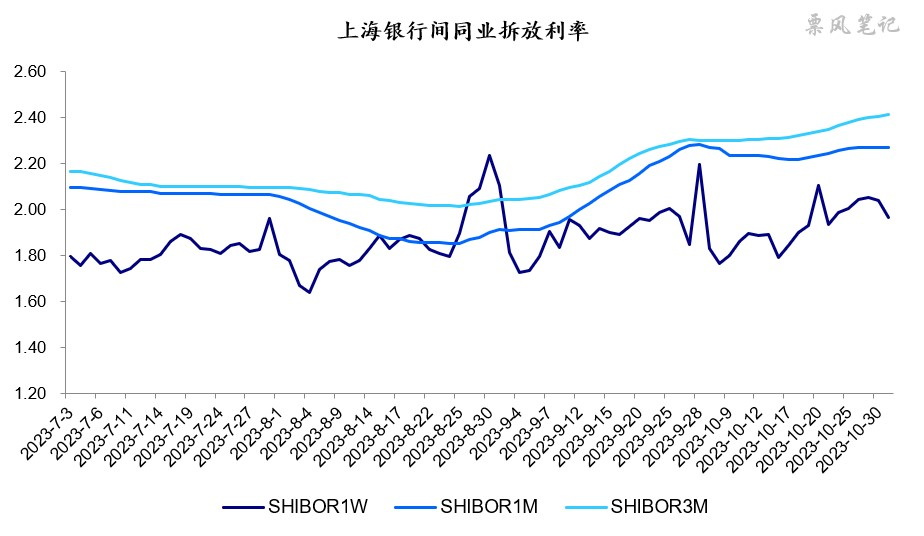

10月资金面依然偏紧,尤其是后半个月,7天SHIBOR利率由月初的1.80%附近上行至2.00%附近,显著高于7天逆回购利率1.80%,中期利率也有小幅上升。

二、票据市场行情

1. 票据市场规模

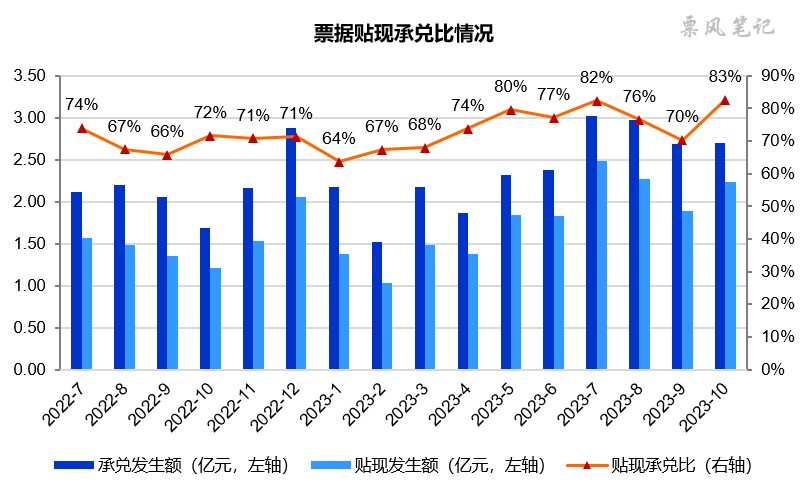

10月,票据市场承兑发生额2.70万亿元,贴现发生额2.23万亿元,同比分别大幅增长60%和84%。贴现承兑比为83%,创有史以来最高水平,市场呈供不应求状态。

2. 票据利率

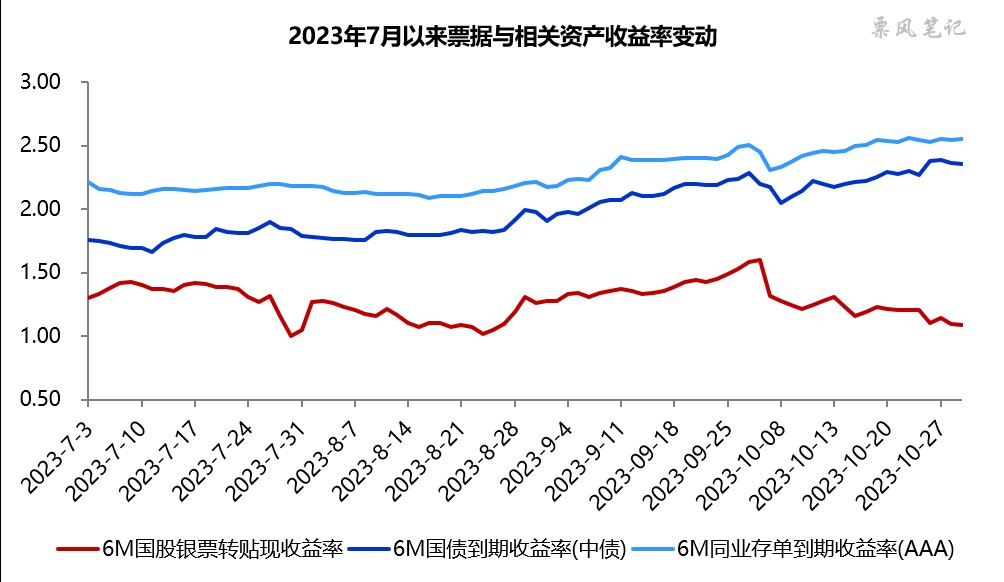

10月,票据利率呈现震荡下行走势。6个月国股银票转贴现利率月初大幅低开于1.30%附近,随后一路震荡下行至月末的1.08%,日内短暂触及1.0%关口。

三、票据相关资产收益率比较

10月,6个月期限国债、同业存单收益率小幅上升,分别较上月末上升16BP、10BP;而6个月国股银票收益率则较上月末下降52BP。票据利率全月均在国债利率下方运行,且利差不断扩大,月末票据与国债的利差为-127BP,票据与同业存单的利差为-146BP,利差之大创年内新高,甚至可能是历史最高水平。

四、宏观经济与政策分析

10月,经济景气水平再度回落,制造业PMI为49.5%,较下降0.7个百分点,制造业PMI再次回到收缩区间;非制造业PMI和综合PMI分别为50.6%和50.7%,分别较上月下降1.1和1.3个百分点。

目前中国经济面临困境的点仍在于以民营企业为主体的中小型企业收缩明显,由此带来就业不振,消费低迷。10月制造业从业人员指数为48.0%,较上月下降0.1个百分点,非制造业从业人员指数为46.5%,较上月下降0.3个百分点,企业用工景气度依然较弱。

房地产销售方面,10月商品房销售继续低迷,据克而瑞的数据,10月TOP100房企销售总额4066.9亿元,同比下降27.5%,同比降幅仍保持在较高位。近几个月,房地产放松政策不可谓不多,各地甚至一线城市纷纷放开限购,而房地产销售依然未见明显好转。

10月31日,中央金融工作会议在北京举行,会议指出:始终保持货币政策的稳健性,更加注重做好跨周期和逆周期调节,充实货币政策工具箱。可能正是看到经济面临再度下行的趋势,为做好逆周期调节,10月份快速批准了1万亿特别国债,同时1万亿地方特殊债也是加速发行。

五、票据市场预判

在此前的文章中,我们判断7月份票据利率下行至1.0%之后基本到底,将进入磨底阶段,而且这个磨底时间会比较长。从现有信息看,信贷低迷与票据到期量保持高位在四季度依然会存在,形势可能比三季度还要严峻,票据利率仍将低位运行。预计11月票据利率维持低位震荡格局,半年期国股银票转贴现利率在1.00%-1.40%之间波动。

文章来源于票风笔记,未经同意不得转载