发布时间:2023-04-04

前言

招商银行可以说是目前财报中披露票据业务信息最全面、最清晰的银行,没有之一;行作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有很高的业务参考价值。本文将对招商银行2022年各项票据业务数据进行全面的分析。

一、票据业务数据一览

2022年,招商银行面对市场变化,提出票据业务发展新思路,大力强化经营票据的能力和服务客户的能力,实现从产品导向向客户综合服务导向的全面转型。招商银行除承兑业务外,其他业务规模依旧排名市场前二。各项业务数据如下:

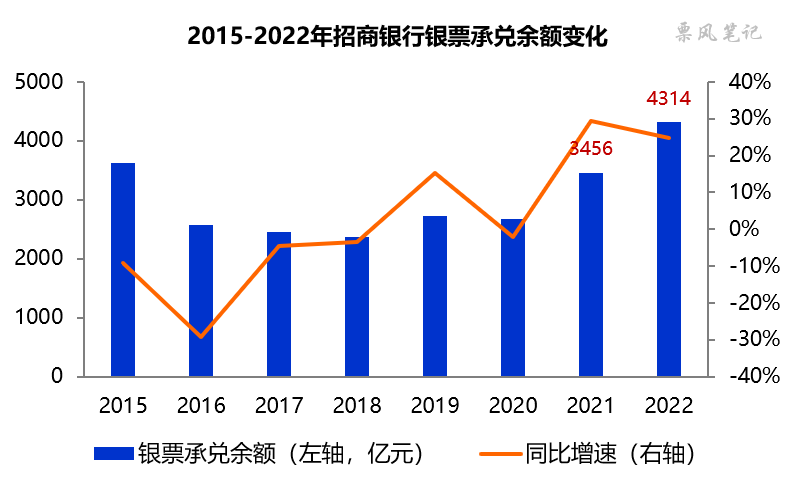

银票承兑方面,2022年末,招商银行银票承兑余额为4314亿元,同比增长24.81%。

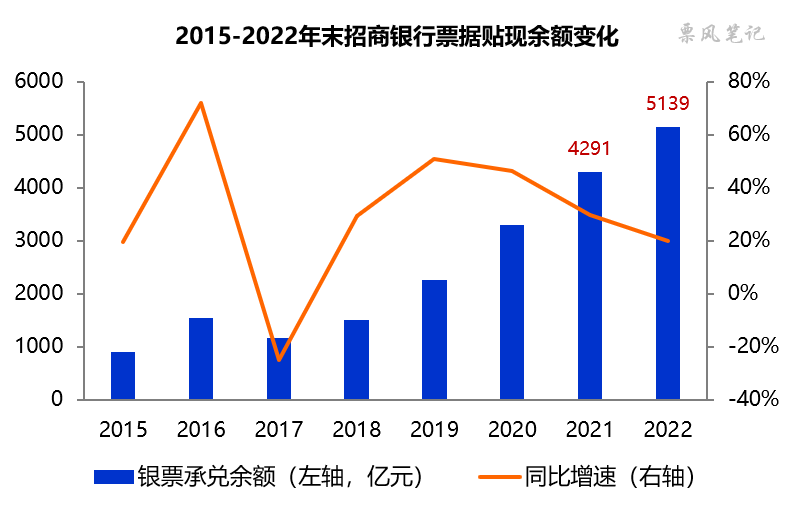

票据贴现方面,2022年,招商银行票据直贴业务量达到15187亿元,同比增长21.42%,市场排名第二;2022年末,招商银行票据贴现余额为5139亿元,同比增长19.75%。

票据转贴现方面,2022年,招商银行转贴现买断业务量14508亿元,同比增长16.17%,市场排名第二。

票据再贴现方面,2022年,招商银行再贴现业务量2067亿元,同比增长16.63%。2022年末,招商银行再贴现余额825亿元,同比增长26.08%,市场排名第一。

二、票据承兑先升后降

2022年末,招商银行银票承兑余额为4314亿元,同比增长24.81%。按照《商业汇票承兑、贴现与再贴现管理办法》要求:承兑余额不得超过该承兑人总资产的15%;2022年末招商银行总资产为10.14万亿元,承兑余额/总资产的比例为4.3%,在股份制银行里面属于偏低水平。

从年内变化来看,招商银行银票承兑余额增长集中在上半年,2022年6月末的承兑余额为5056亿元,较年初大幅增长46.28%,下半年则下降742亿元至4314亿元。

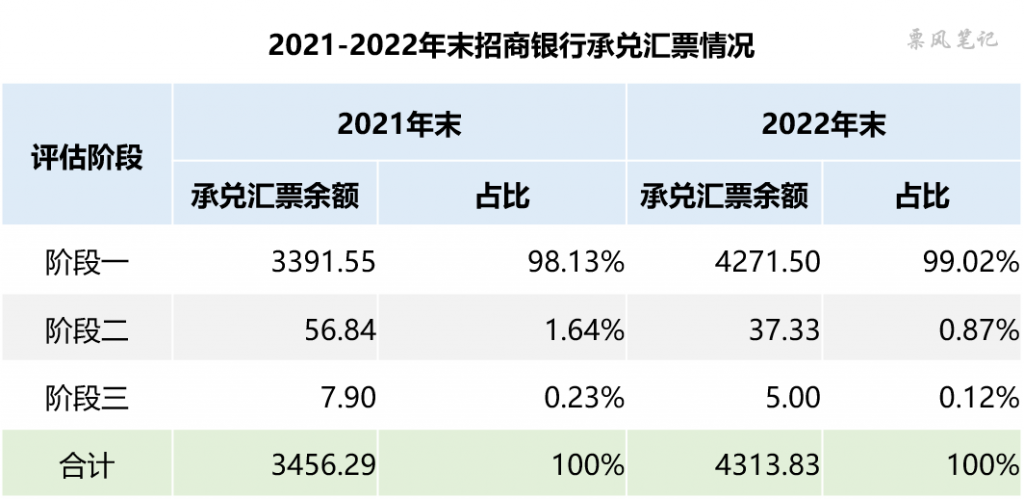

银票承兑业务的风险在于当出票企业在票据到期日无力偿还票款,银行依然要对其承兑的银票进行兑付。招商银行将其承兑的银票所处的状态分为三个阶段,阶段一为正常状态,当出票企业信用风险显著增加时,资产进入阶段二,确认减值时进入阶段三。

2021-2022年末招商银行承兑汇票数据如下:

单位:亿元

从上表可以看出,2022年招商银行银票承兑风险有所降低,阶段二和阶段三承兑余额均明显下降,年末正常状态承兑余额占比99.02%,较2021年提升0.89个百分点。结合2022年半年报可知,招商银行承兑业务风险改善集中在下半年。

三、贴现业务稳健增长

2022年,招商银行票据客户数14.34万户,同比增长1.77% ;票据直贴业务量15187亿元,同比增长21.42%,其中,商票贴现业务量1741亿元,市场排名第一。在线贴现客户数2.29万户,同比增长27.07%,其中,中小微企业客户占比95.94% ;在线贴现业务量4194亿元,同比增长32.30%。

2022年末,招商银行票据贴现余额为5139亿元,同比增长19.75%;票据贴现在贷款中占比为8.49%,较年初提升0.75个百分点。招商银行自2018年以来,贴现余额每年都保持了稳定增长,增速随着基数扩大而有所下降。

从年内变化来看,2022年招商银行票据贴现余额增长同样主要集中在上半年,票据贴现余额由年初的4291亿元上升至6月末的5322亿元,再微降至年末的5139亿元。

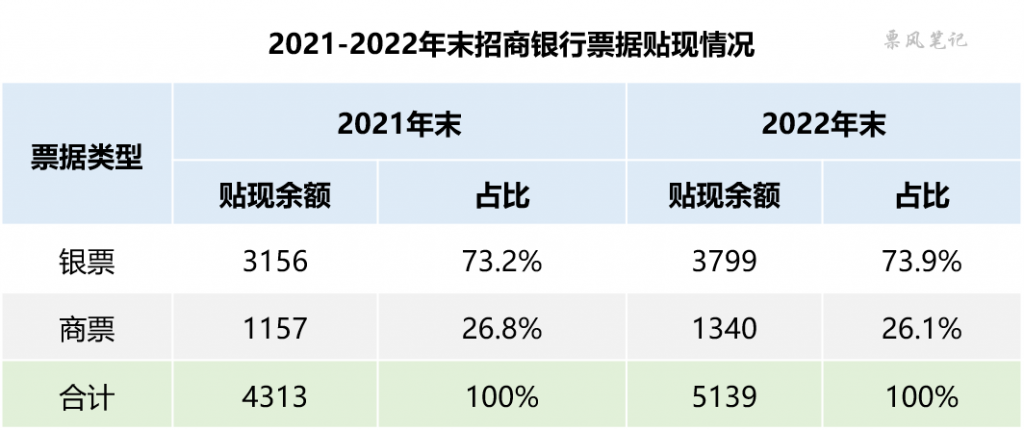

招商银行财报一大特色就是公布了银票和商票的贴现余额,2022年,招商银行银票和商票的贴现余额分别为3799亿元和1340亿元,占比分别为74%和26%,商票贴现占比远高于行业平均水平。商票是招商银行票据业务近两年大力拓展的方向。

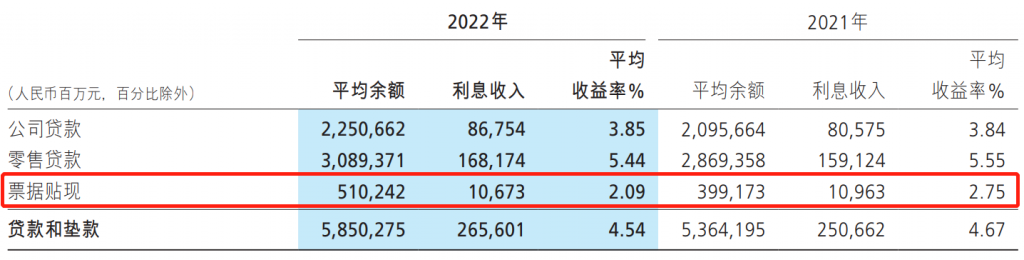

四、票据业务收益情况

2022年,招商银行票据贴现平均余额为5102亿元,其中利息收入106.73亿元,平均收益率为2.09%。平安、中信、招商三家银行票据贴现利息收益率相近,在行业内处于较高水平。

除此之外,招商银行还有32.91亿元的票据价差收益(较21年同期提升35%),收益率为0.64%,两者相加实际收益率达到2.74%,显著高于存款的成本率1.52%。相较于平安银行和中信银行2%以上的存款成本率,招商银行的存款的成本率是真的低,差别主要是因为招商银行活期存款占比较高,超过60%。

总体来看,招商银行在提升票据贴现利息收益率的同时,也在不断强化票据价差收益的重要性,为此招商银行在年报中称:继续强化投研一体化机制,强化流量经营和波段操作的交易策略,优化总分行协同和直贴、转贴联动的交易机制。

–

往期相关文章(点击进入):

文章来源于票风笔记,未经同意不得转载