发布时间:2023-04-03

一、资金面情况

3月,央行开展逆回购操作22040亿元,国库现金定存发行900亿元,MLF投放4810亿元;逆回购到期29300亿元,国库现金定存到期500亿元,MLF到期2000亿元,共实现净回笼4050亿元。2023年3月17日,人民银行宣布将于2023年3月27日降低金融机构存款准备金率0.25个百分点,预计此次降准将释放5000-6000亿元中长期资金。

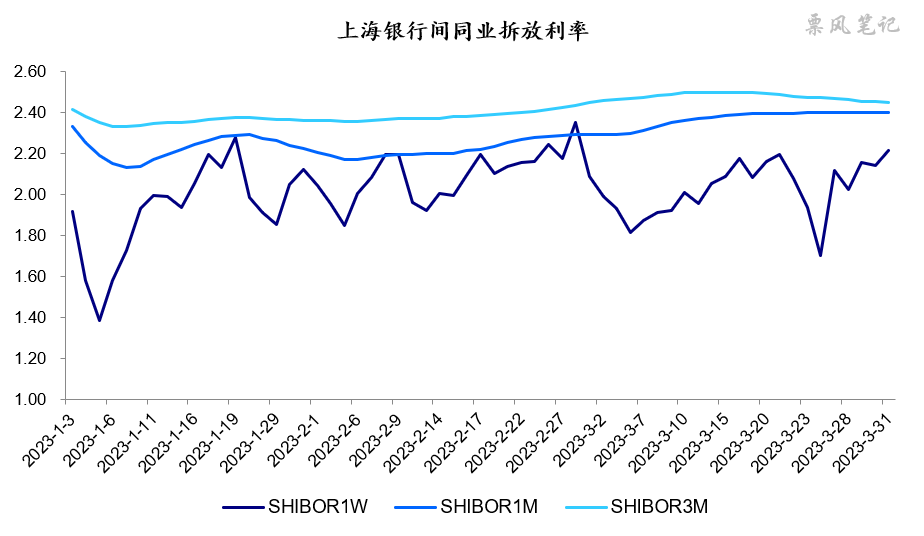

3月,资金面相对平稳,7天SHIBOR利率在7天逆回购利率2.0%附近波动,月中、月末有一定上行,中枢水平较2月略有下降。

二、票据市场行情

1. 票据市场规模

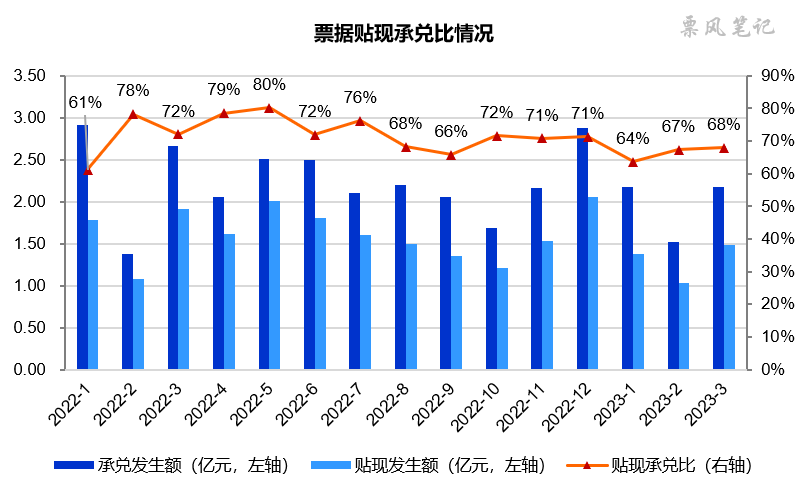

3月,票据市场承兑发生额约为2.2万亿元,贴现发生额约为1.5万亿元,同比分别下降18%和23%。贴现承兑比68%左右,较上月基本持平。

一季度,票据市场承兑发生额约5.9万亿元,贴现发生额约3.9万亿元,同比分别下降16%和19%。由于去年二季度票据承兑和贴现规模增长较快,预计二季度票据市场规模同比下降仍将延续。

2. 票据利率

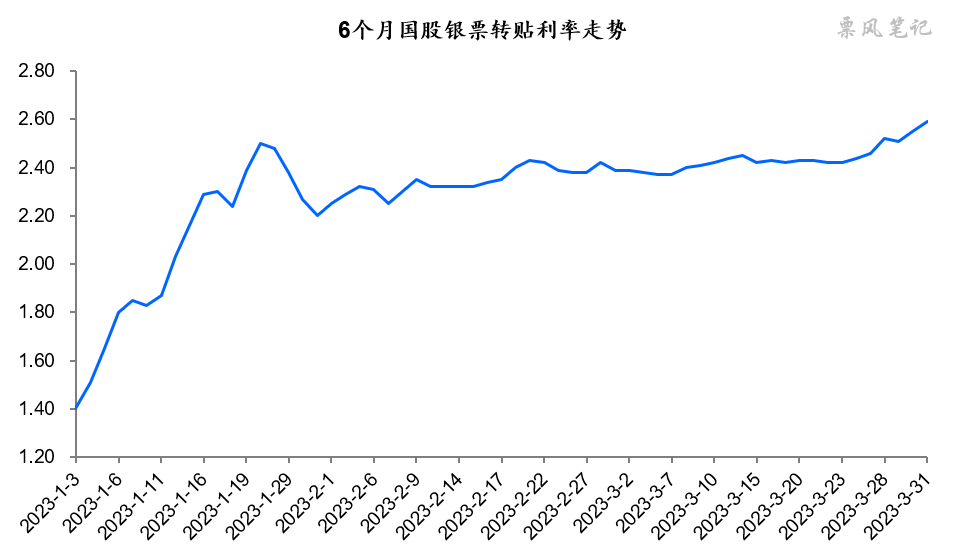

3月,票据利率走势依然平稳,仅月末出现翘尾上行。大部分时间6个月国股银票转贴现利率基本在2.37%-2.45%之间波动,月末最后一周上行至2.59%。

三、票据相关资产收益率比较

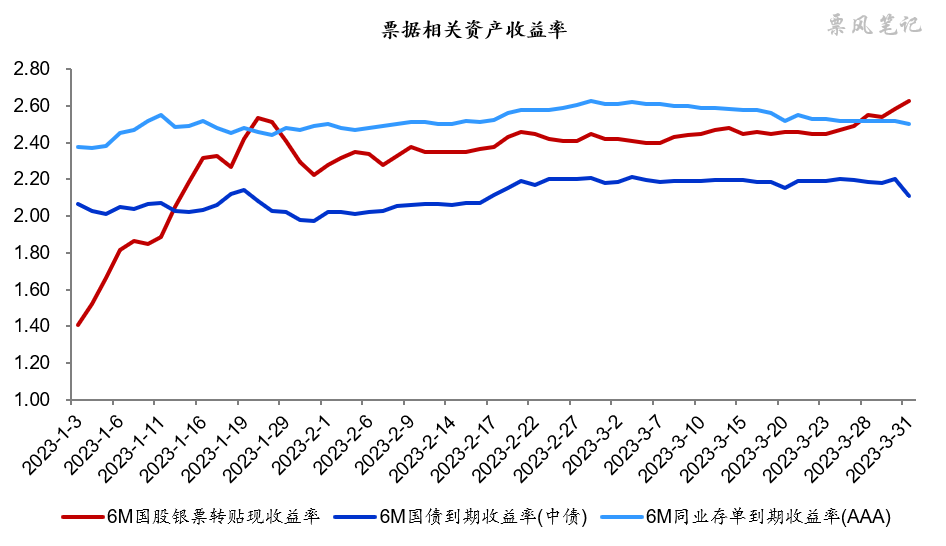

3月,6个月国债、同业存单均出现小幅下行,分别较上月末下降了10BP、13BP;而6个月国股银票到期收益率则较上月末上升17BP。3月,票据利率大部分时间在国债与同业存单利率之间运行,月末向上突破同业存单利率,月末票据与同业存单的利差为12BP。从收益角度看,月末票据利率已经具备配置价值。

四、票据市场预判

3月,经济景气水平仍在惯性回升,制造业增速有所放缓。制造业PMI、非制造业PMI和综合PMI分别为51.9%、58.2%和57.0%,分别较上月下降0.7、上升1.9和0.6个百分点,连续三个月位于扩张区间。

今年1月以来,经济处于持续恢复过程之中,疫情对经济的影响逐步消退,经济回归到正常的增长逻辑,消费、投资、出口的状况将如何变化?

(1)1-2月份,社会消费品零售总额77067亿元,同比增长3.5%;

(2)1-2月份,全国固定资产投资(不含农户)53577亿元,同比增长5.5%;

(3)1-2月份,货物出口总额34936亿元,增长0.9%。

目前经济持续好转还是有比较大的隐忧,不然央行也不会在3月意外降准。今年的宏观环境和2020年6月后较为相似,同样是受疫情影响经济从底部开始反弹,信贷开始好转,票据利率波浪式上行。2020那次票据利率上行持续了4个月,今年会持续几个月呢?

展望4月,经济恢复进程仍将延续,但效果会边际递减,市场流动性无虞。票据利率可能将来到转折点,预计6个月国股银票转贴现利率在2.00%-2.50%之间波动。

–

往期相关文章(点击进入):

文章来源于票风笔记,未经同意不得转载