发布时间:2022-10-12

前言

2022年10月11日晚间八点半,央行第一次在这么晚的时间发布社融与信贷数据。9月社融和贷款数据均出现了超预期的增长,与此相对应,票据融资自2021年4月以来首次转负。

一、社融与贷款超预期增长

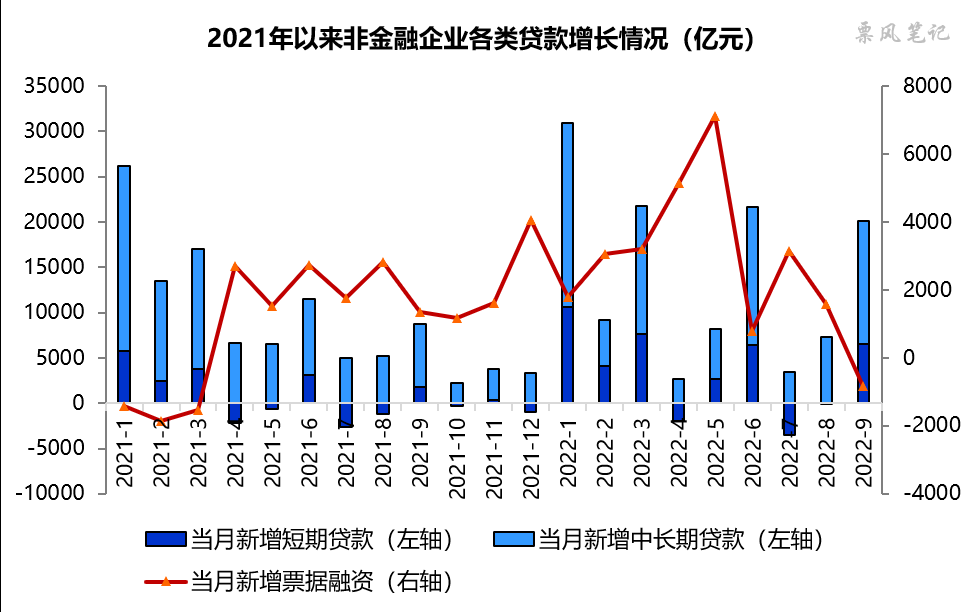

2022年9月末,社会融资规模存量340.65万亿元,同比增长10.6%;9月社会融资规模增加3.44万亿元。社融大幅增长主要源于贷款的增长,9月,人民币贷款增加2.47万亿元,同比多增8108亿元。

人民币境内贷款主要有两项:住户贷款、企(事)业单位贷款,9月两项贷款科目新增贷款情况如下:(1)住户贷款增加6503亿元,其中,短期贷款增加3038亿元,中长期贷款增加3456亿元。9月个人信贷和住房贷款环比8月有小幅改善,商品房销售同比依然下降显著。(2)9月,企(事)业单位贷款增加1.92万亿元,其中,短期贷款增加6567亿元,中长期贷款增加1.35万亿元,票据融资则下降827亿元。

可以看到,贷款大幅增长主要源于企业贷款的增长,尤其是企业中长期贷款;9月贷款投放情况较好,新增票据融资大幅回落。

而企业贷款的大幅增长源于基建类贷款的增长。据统计,截至9月末,农发行已经完成两期共计1900亿元基础设施基金投放;全国预计9月底完成约6000亿资本金的投放,可能带动2万亿的基建信贷需求,使得基建信贷需求阶段性大幅好转。

二、新增票据融资转负

由于票据的信贷属性,票据往往被用于削峰填谷,今年尤其明显,因此新增票据融资与企业短期和中长期贷款存在一个此消彼长的关系。9月,企业贷款投放大幅增长,新增票据融资自然回落,回落的幅度还不小,-827亿元,创18个月以来新低。

三、票据利率低位徘徊

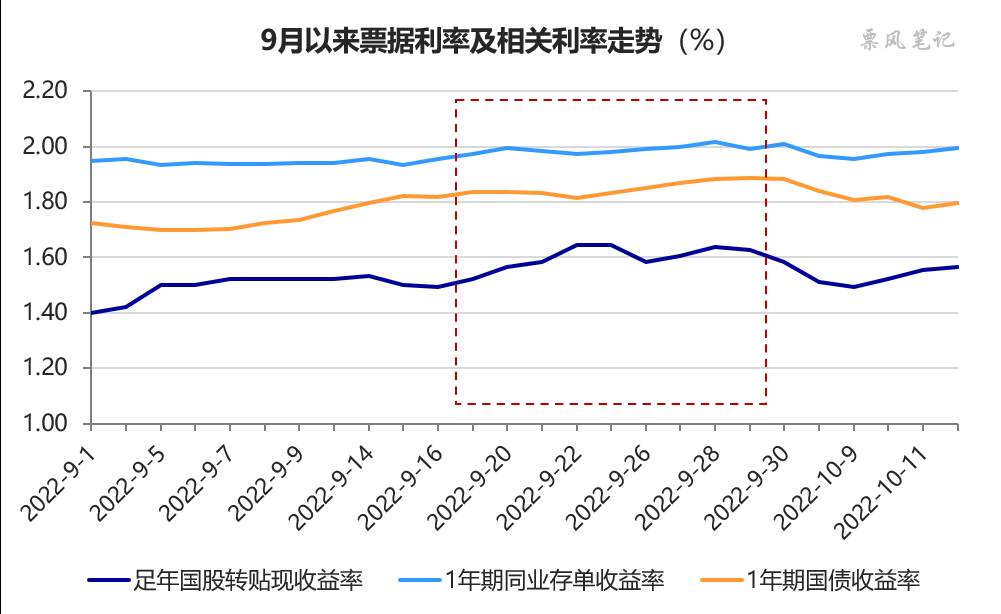

从9月中下旬票据利率上涨行情来看,就已经预示着9月信贷数据将有所改善,不过这幅度有点超预期。9月票据利率虽有所上行,但上行力度并不强,最高上行到1.60%出头,10月又回到1.50%附近。即使在超预期的信贷数据发布之后,今天票据利率走势依然也是冲高回落。

这就涉及到一个关键问题:9月信贷超预期增长能持续吗?如果能持续,票据利率早就上去了,市场给出的答案对这个持续性是存疑的。基建贷款只能应急一时,从9月末开始,房地产调控政策风向似乎有所变化,可能是想让房地产贷款接力基建贷款吧。

文章来源于公众号票风笔记,未经同意不得转载