发布时间:2020-09-27

前言:

言房地产及其上下游行业作为票据使用大户,与票据市场联系紧密。近日,一篇关于恒大集团发给广东省政府的《关于恳请支持重大资产重组项目的情况报告》在网络刷屏,随后,恒大集团公告称该报告凭空捏造、纯属诽谤。欲知恒大集团的情况如何,就不得不先了解我国房地产行业当前处于什么阶段。

一、我国房地产行业的动力源

长期以来,推动我国房地产行业飞速发展的动力源主要有三个:

(1)城镇化持续推进(需求旺盛),城镇化率由2000年的36.2%持续上升至2019年的60.6%;

(2)经济高速发展,一批人先富了起来(需求可以转化为购买力),近20年GDP平均增长率9%;

(3)政府刺激与货币放水(房地产企业与居民加杠杆),光最近10年,房地产贷款余额由2010年末的9.42万亿元提升至2020年6月末的47.40万亿元,增长近5倍。

过去20年,这三个动力源一环扣一环,给房价上涨带来源源不断的动力。未来这三个动力源将如何演变?

二、城镇化率有提升空间,但难以带来需求

2019年末,我国城镇化率(城镇人口/总人口)已经达到60.60%,也就是中国14亿人口,有8.5亿居住在城镇,5.5亿居住在农村。认为房价继续上涨的人常说的一个论据是发达国家的城镇化率在80%左右,中国的城镇化率还有很大的空间。

这里且不说中国人均GDP达到发达国家水平还需要多少年(目前中国人均GDP仅为美国的六分之一),而且我国城镇化率存在“低估”,因为目前我国农村居住的着大量的中老年人,60岁以上人口中农村占比60%,从我身边的情况来看,我们村和隔壁村已经没有40岁以上的人居住了,绝大部分年龄都在50岁以上,即使没有城镇化,伴随农村老年人的过世,城镇化率仍会继续抬升。总之一句话,农村已经没有足够的年轻劳动力进入城市了。

三、经济步入中速增长阶段 & 贫富分化下有效需求不足

如果说城镇化已经没有多少空间了,那城市之间的大都市圈化有没有空间呢?换句话说,城市人口会不会继续向北京、上海、深圳、广州、杭州、南京这些一线、强二线城市转移?目前来看,这一趋势确实存在,一二线城市人口依然保持持续的净流入。

但问题是一线、强二线城市的房价可不菲,上海郊区5万一平的100平米房子就需要500万元,以绝大部分年轻人的工资水平,是不可能负担得起的,除非他家里“有矿”,也就是说目前大部分有购房需求的人却买不起房子,经济学里面这叫无效需求。而且照目前经济发展趋势,未来经济增长将步入2%-6%的中速增长阶段,年轻人的收入未来很难有大幅提升。

有人会说:既然穷人买不起,有富人买房价也能涨,越贵越买。几十年来,中国经济的高速发展确实造就了规模不小的富人群体,其中很大比例本身就是一线城市的房产持有者。根据瑞士信贷《2019全球财富报告》,预计到2020年,中国可投资资产大于600万人民币的高净值家庭将达到346万户,从中可以看出,中国富人阶层规模不小。2019年,北京、上海、深圳的商品房分别销售了11万套、20万套、6万套,与富人阶层规模相比并不高,理论上,只要他们认为房价会涨的信念坚定,并且买买买,房价上涨确实会自我实现。总之一句话,一二线城市房价能不能上涨,看有钱人的信仰坚不坚定。

四、政策寻求平衡,“稳房价”而非“降房价”

过去,地方政府某种程度上与房地产开发商的利益是一致的,房价的上涨可以为地方政府带来大量的财政收入,地方政府乐见其成;另一方面,央行历次放水的钱很大部分也都流入了房市,同时银行积极发放住房抵押贷款也为购房者提供了充足的弹药,加杠杆买房已成为常态。

近些年虽然房地产调控政策年年有,但政策不是想着怎么增加住房供给以及推出房产税(对2套以上住房征税),更多的是压制需求,对买房设置了诸多限制,导致符合条件的疯狂买房,不符合条件变着法符合条件去买房,形式上离婚也无所谓。这种形式的调控能有效才怪,导致百姓形成了一种错觉:越调控越涨。

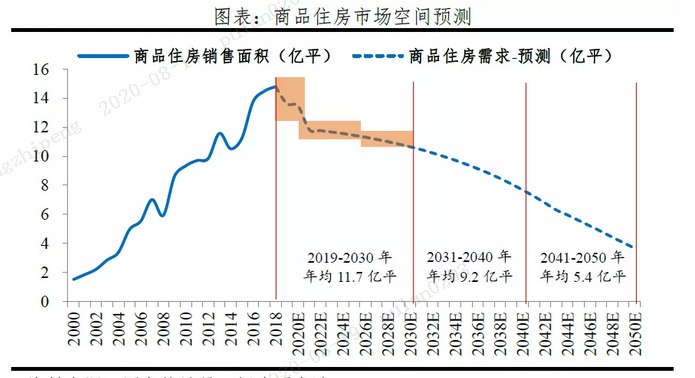

目前,全国范围内的住房需求面临拐点(一线,强二线城市不一定),下图为恒大研究院对我国商品住房市场空间的预测,连房地产企业的研究机构都已承认住房需求将不断下降。

资料来源:恒大研究院

现在问题是,需求要下来了,供给能否下来,如果下不来,供大于求必然会导致房价下跌,实际上三四线城市房价已经出现下跌了。对政府而言,这就面临一个矛盾,即降低房地产供给与经济增长需要房地产之间的矛盾。当前政府的政策试图在其中寻求平衡,一方面,放松一二线城市的落户限制等措施释放购房需求,另一方面,对房地产企业加杠杆扩张进行限制,出台“三条”红线政策,控制住房供给,总体基调是“稳房价”,而非“降房价”。

靠房地产拉动经济增长的时代即将过去,在此之前如果不能培育出新的经济增长点,经济增长必然会再下一个台阶,而经济增速下滑又会加大对房地产的依赖,陷入死循环,直至房地产泡沫破裂。我们只能寄希望于我国的新兴产业、科技创新未来能带来新的经济增长动力,才有希望在发展中解决房地产泡沫问题。

五、回顾与总结

我们来回顾一下上文的主要内容:

(1)中国城镇化已逐步进入尾声,农村地区已经没有足够的劳动力进入城镇;但城市之间的大都市圈化仍然存在,人口依然存在向一线、强二线城市流动的趋势。

(2)对于三四线城市,人口持续流出,购房需求不断下降;而这些城市的地方政府由于离不开房地产开发带来的财政收入,仍在孜孜不倦的卖地,房地产需求下降而供给甚至增多,必然导致房价下跌。

(3)中国经济即将步入中速增长阶段,存量经济愈发明显,阶层出现固化。对于一二线城市,虽然人口依然持续流入,但大部分有购房需求的人却不具备购买力,购房主力军主要来自于全国的富人阶层,这一阶层的家庭数量规模不小;另一方面,一二线城市房子的新增供应量并不高,市区的房子是卖一套少一套。房价能否上涨取决于富人阶层对房价上涨的信念是否坚定。

(4)当前阶段,全国范围内的住房需求面临拐点,政府面临降低房地产供给与经济增长需要房地产之间的矛盾。目前政府对房地产的政策主要是寻求平衡,挖掘需求的同时有限控制供给,总基调是“稳房价”,而非“降房价”。

从上可知,房地产行业正面临拐点,收缩将成为常态,部分扩张激进的房地产企业将面临流动性危机,如恒大集团。对于这一类地产企业,当前最优选择必然是减少在三四线城市拿地,有选择性地在一二线城市拿地,减少资金支出;尽可能多的把存量房子卖出去,回笼资金。实际上恒大集团在其2020年半年报中提出的“高增长、控规模、降负债”的发展模式就是遵循这一思路,即“公司将充分利用集团庞大的土地储备及网上卖房的巨大优势,实现销售高速增长;控制土地储备规模,实现土地储备负增长,未来三年计划平均每年减少总土地储备 3000 万平方米左右。”

–

文章来源于票风笔记,未经同意不得转载