发布时间:2026-6-3

票据专题

过去五年,新能源汽车异军突起,汽车产业正处于新能源转型、产能出清与供应链重构的并行阶段,行业格局面临深度重塑。行业扩产带动应付款规模快速上升,推动票据成为汽车产业链重要的支付与信用传递工具。进入2025年后,随着新能源汽车渗透率接近阶段性高位、产能扩张放缓,以及监管部门引导缩短账期,汽车行业应付款增速趋缓,但票据在优化结算结构、缓解链上企业资金压力方面的作用仍在增强。

本文将从汽车行业发展现状与趋势切入,分析近年来行业应付款项的增长态势,聚焦2025年汽车细分领域的票据使用情况,探究行业支付结算的内在规律。

一. 汽车行业发展现状与趋势

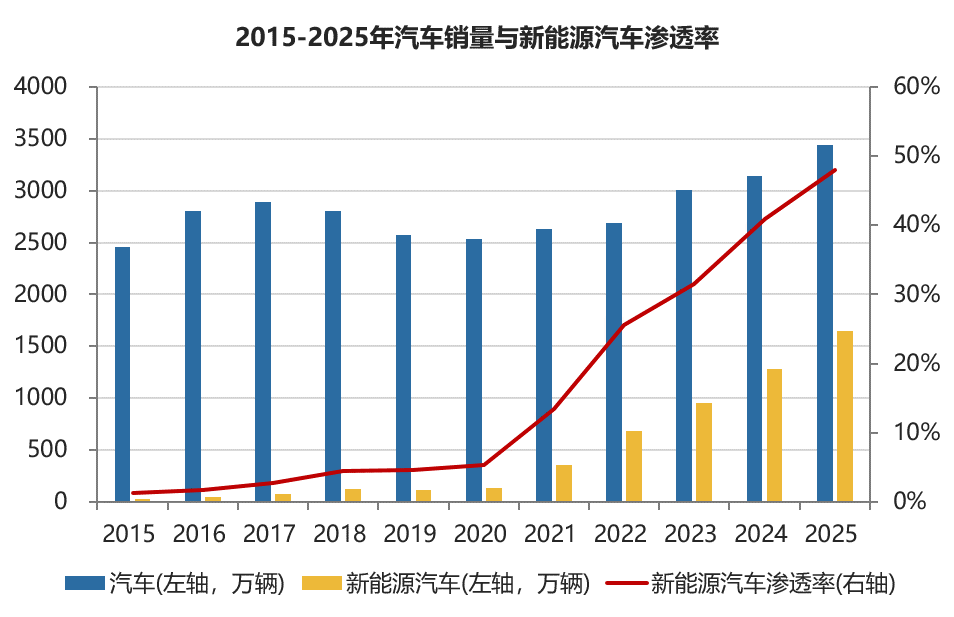

从汽车行业格局来看,目前我国乘用车市场占据绝对主导地位,商用车体量相对较小。根据中国汽车工业协会的数据,2025年,我国汽车总销量达到3440万辆,同比增长9.4%;其中乘用车3010.3万辆,同比增长9.2%;商用车429.6万辆,同比增长10.9%。

2015年-2025年,我国汽车市场销量总体呈现稳中有升、震荡上行态势,2020年以前,新能源汽车销量缓慢增长,销量偏低;2020年下半年,新能源汽车热潮启动,此后几年市场渗透率呈现爆发式增长,由2020年的5.4%提升至2025年的47.9%,2026年以来仍在提升。

数据来源:中国汽车工业协会

在这轮新能源汽车热潮下,造车新势力崛起,汽车行业面临重新洗牌,新能源车企及其上游供应商不断扩大产能,传统车企在销量下滑的困境下也不得不向新能源汽车转型,产业转型不仅体现在销量结构的变化,更多是产业链价值分布的重构:包括在电池、电驱、电控、智能座舱、轻量化材料等核心技术实现突破,对生产线工艺进行改造与智能化升级,无论是新能源车企还是传统车企,均需要在研发、产能、设备、人才、渠道等多方面加大投入。

二. 汽车行业应付款分析

从财务报表口径来看,汽车企业对外形成的经营性及相关应付款项主要体现在应付账款、应付票据和其他应付款等科目中。应付账款通常对应企业因采购原材料、零部件、商品或接受劳务等形成的未结算款项;应付票据则是企业采用银行承兑汇票、商业承兑汇票等票据形式向供应商支付或结算形成的负债;其他应付款更多是除经营采购结算之外的往来款、保证金、押金、部分工程设备相关款项等。

在汽车产业链中,当核心企业具备较强信用资质、供应商愿意接受延期结算安排,且银行授信或票据融资渠道较为顺畅时,企业更倾向于通过票据完成支付。票据既能满足买方延长付款周期、优化现金流的需求,也可为供应商提供了背书转让、贴现融资等流动性安排。

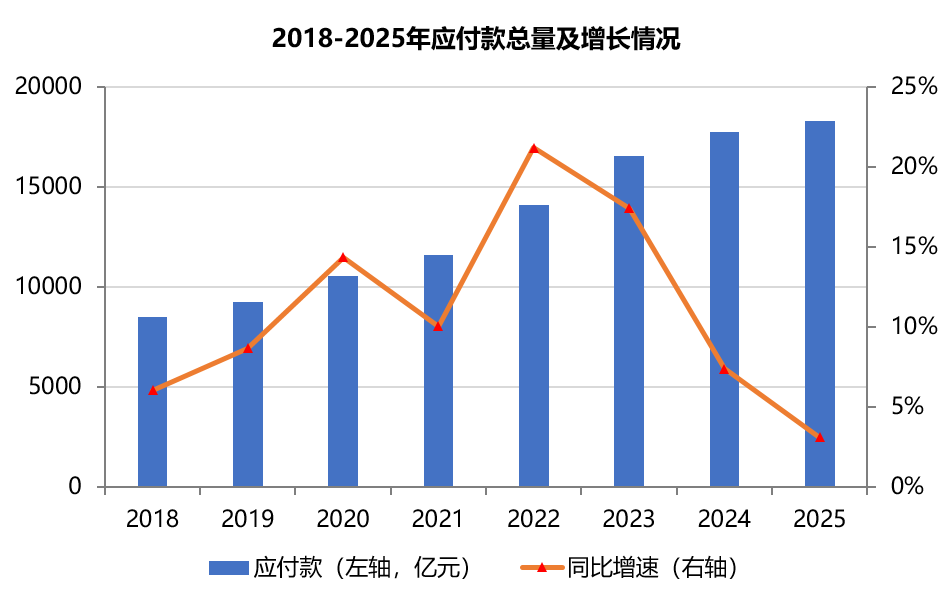

以申万行业分类中315家汽车行业的A股上市公司作为样本,2018-2025年间,汽车行业应付款从2018年末的8493亿元上升至2025年末的18306亿元,年均复合增长率11.6%。

从下图可以看出,汽车行业应付款规模在2020-2023年间保持快速增长,这正好对应新能源汽车的快速发展期。2024年以后由于产能扩张基本结束,加之管理部门要求车企缩短供应商的付款账期,保障供应商回款,应付款增速快速回落。

数据来源:公司财报

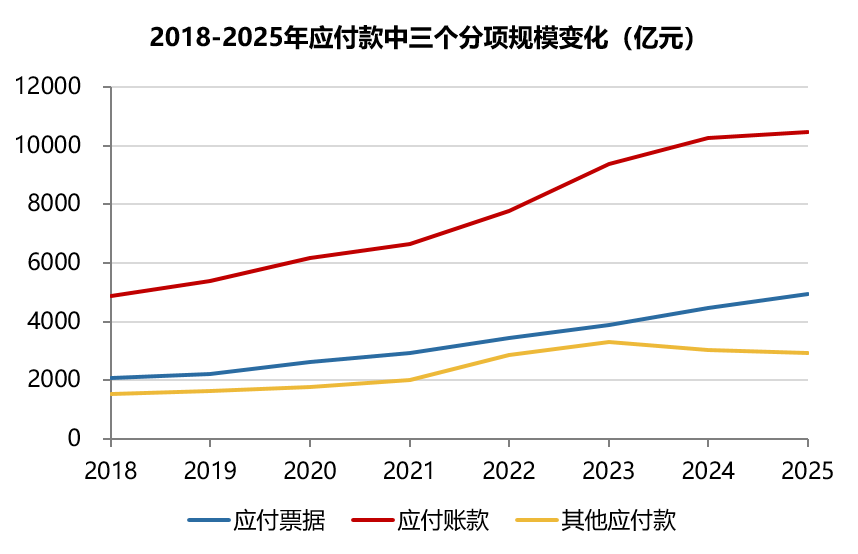

2025年末,汽车行业应付账款、其他应付款、应付票据的余额分别是10451亿元、2919亿元、4935亿元,占比分别是57%、16%、27%,应付账款占比超过一半;三者2019-2025年间的年均复合增长率分别为13.0%、11.5%、9.8%,应付账款增速最快。从三个分项的变化趋势来看,三者总体均呈增长趋势,应付票据增长较为平稳,说明票据已成为汽车产业链支付结算中的重要工具。

数据来源:公司财报

三. 传统车企与新能源车企差异

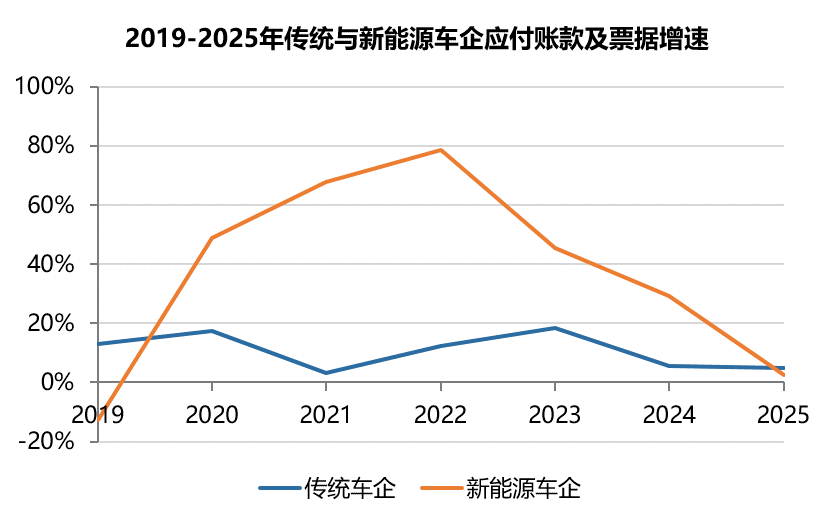

为进一步分析汽车行业应付款增加是源于传统车企还是新能源车企,本文选取了12家主流整车企业作为样本,其中包括6家传统车企、6家新能源车企。12家车企中包含6家港股上市车企,总体来看,A股和港股会计准则中应付账款和应付票据两个科目核心定义基本一致,可统一用于趋势观察。2019-2025年间传统车企和新能源车企的应付账款及票据增速如下

数据来源:公司财报

可以看到,新能源车企应付账款及票据增速在2020-2024年显著高于传统车企,这是因为新能源车企需要不断扩充产能,同时新能源汽车销量也不断增长,这意味着其存在巨额的资金支付需求,当然传统车企也在向新能源汽车转型,同样存在较高的资金支付需求。2025年,主要新能源车企销量增长开始放缓,新能源汽车产能逐渐出现过剩,新能源车企资金支付需求放缓。

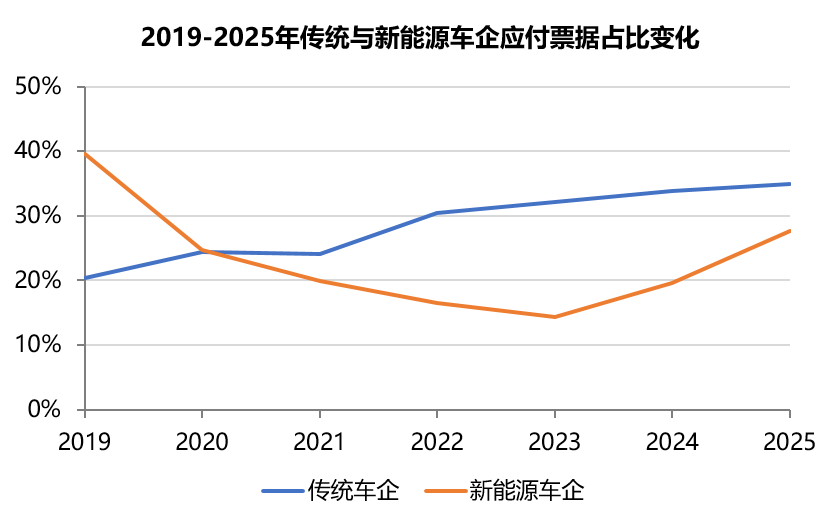

再来看传统车企与新能源车企之间支付结算的差异,本文用“应付票据/应付账款及应付票据”比例来衡量其使用票据支付的比例,2019-2025年间传统车企和新能源车企的应付票据占比变化如下:

数据来源:公司财报

可以看到,传统车企应付票据占比总体保持稳定上升,从2020年的24%上升至2025年的35%;新能源车企应付票据占比先降后升,从2020年的25%下降至2023年的14%,再上升至2025年28%,说明新能源车企在早期阶段票据的使用率并不高,直至发展至相对成熟阶段,核心企业信用资质、银行授信能力、供应链话语权等有所提升,其在产业链阶段安排中的组织能力显著增加,相应也增加了票据的使用比例。

四、汽车细分行业应付票据分析

不同行业对票据的使用习惯不同,有些行业应付票据多,有些行业应付账款多。A股汽车行业上市公司主要可以分为汽车整车和汽车零配件两个大类, 这两个大类又分为诸多小类,对应细分行业应付票据和应付账款数据如下:

数据来源:公司财报

可以看到,汽车各个细分行业使用票据均较为普遍,在汽车整车行业中,综合乘用车和商用车使用票据结算比例较高,应付票据占比接近40%,在所有细分行业中最高,主要与其长期形成的供应商体系,较强的银行授信能力和成熟的票据结算习惯有关。相较而言,电动乘用车使用票据结算比例相对较低,应付票据占比为21%,其供应链仍处于持续重构阶段,部分企业更依赖预付款或其他结算安排。

在汽车零配件行业中,底盘与发动机系统、汽车电子电气系统使用票据结算比例较高,应付票据占比32%-33%,反映出这些环节与主机厂协同程度较深,订单稳定性和票据接受度相对较强。

五、汽车行业应付商票分析

应付票据项下主要包含银票和商票,以及少量的信用证。2025年末, A股汽车行业315家上市公司应付票据余额合计4935亿元,其中银票4643亿元,占比94.1%;商票242亿元,占比仅为4.9%,这个占比明显低于全市场商票占比(约12%)。商票的使用对于承兑企业信用、信息披露、流转能力、金融机构融资意向等提出了更高的要求,一定程度上制约了汽车企业商票使用量。

2025年末,315家汽车行业上市公司中只有48家公司有商票余额,商票余额1亿元以上的公司只有20家,说明商票使用高度集中。2025年末,这48家使用商票的公司应付商票余额合计242亿元,同比增长9.2%,其中仅比亚迪一家超过100亿元,其余都在30亿元以下,反映出头部新能源车企在供应链信用输出方面具备更强基础。汽车行业中使用商票的代表性企业如下:

数据来源:公司财报,单位:亿元

六、趋势展望

趋势1:汽车行业应付款增速趋缓,但供应链融资需求不会下降

当前,汽车产业处于传统燃油汽车向新能源汽车过渡的深化阶段,主要新能源车企产能已经出现过剩迹象,整车企业大规模扩产带来的应付款快速增长或将放缓;但价格战、库存压力、研发投入和供应链重构仍将使企业面临较强的资金管理压力,链上中小供应商对低成本融资和稳定回款的需求仍然突出。

趋势2:票据仍将是汽车产业链重要支付工具

汽车产业链条长、供应商层级多、交易频率高,天然适合票据作为支付结算和信用传递工具。尤其在核心企业信用较强、供应商融资需求较高的场景下,票据可以兼具支付、延期结算、背书流转和贴现融资功能。同时,近年票据利率长期处于低位,增加票据的使用也可以节省企业财务成本。进一步,伴随供应链票据逐步发展成熟,汽车产业与供应链票据结合有望为上下游企业提供多样化的供应链融资服务——这可能是未来汽车行业票据发展的一个重要方向。

趋势3:银票为主格局短期难改,商票和供应链票据存在提升空间

由于银票流动性强、供应商接受度高、融资贴现体系成熟,短期来看,汽车行业还是以银票为主,长期来看,随着核心企业信用体系完善,供应链票据平台发展成熟、金融机构商票融资服务能力提升,优质车企商票及供应链票据的使用空间有望扩大。

行业发展过程中,供应链金融科技平台的价值将进一步体现。以中企云链为代表的平台型机构,能够通过票据、信用证及多元化融资产品,帮助核心企业优化支付结构,也为上下游供应商提供更便捷的融资通道。对于汽车产业链而言,未来供应链金融服务的重点不只是“融资”,更在于围绕订单、应收、票据和信用数据构建更高效的产业链资金协同机制。

文章来源:中企云链