发布时间:2025-10-14

前言

转眼2025年三季度就已过去,今天我们从票据市场规模和票据利率两个方面带大家回顾2025年三季度的票据市场运行情况。2025年就剩最后一个季度,你认为四季度票据利率将会如何变化?

一、票据市场规模

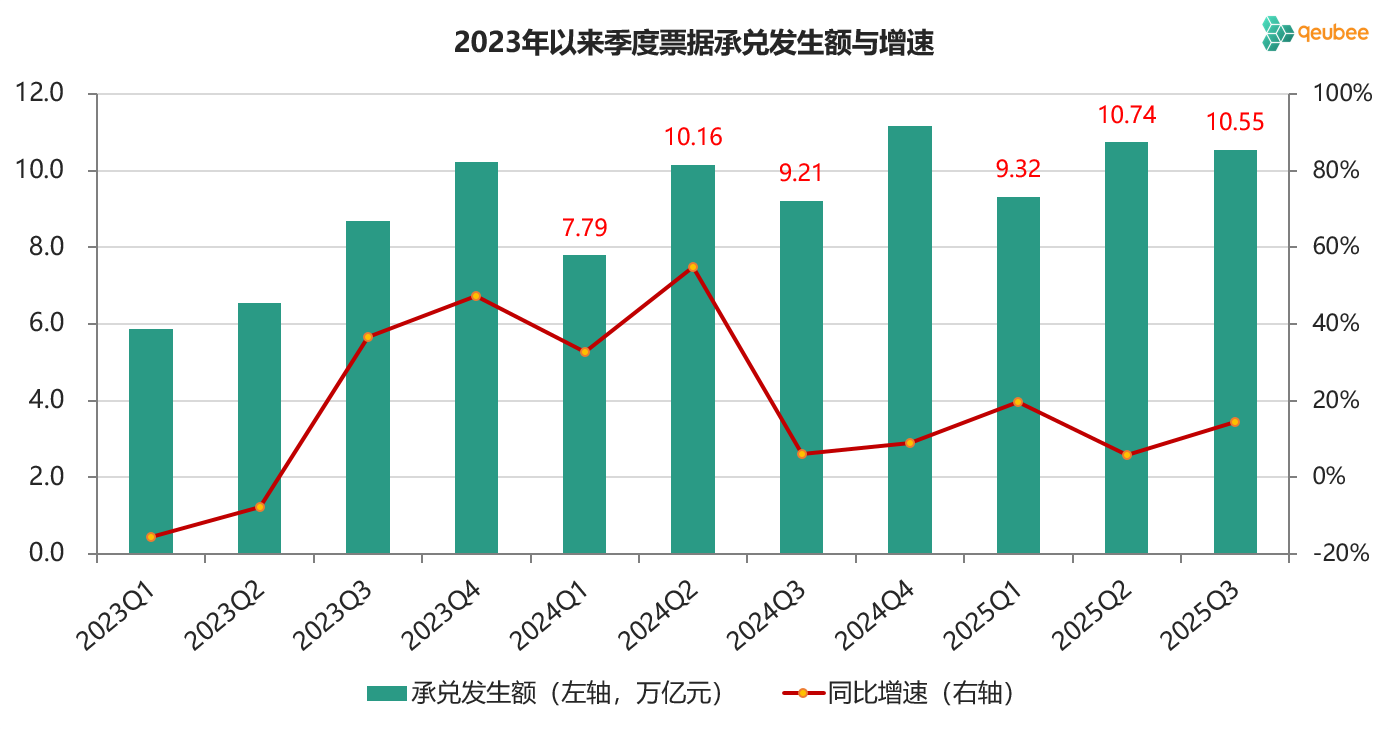

(1)承兑规模

2025年三季度,商业汇票承兑发生额为10.55万亿元,同比增长14.5%,承兑发生额实现了较快增长。2025年9月末,票据承兑余额为20.1万亿元,三季度增长了8000亿元左右,增长主要来自于国有大行和股份制银行银票,城商行和农商行银票增加较小。

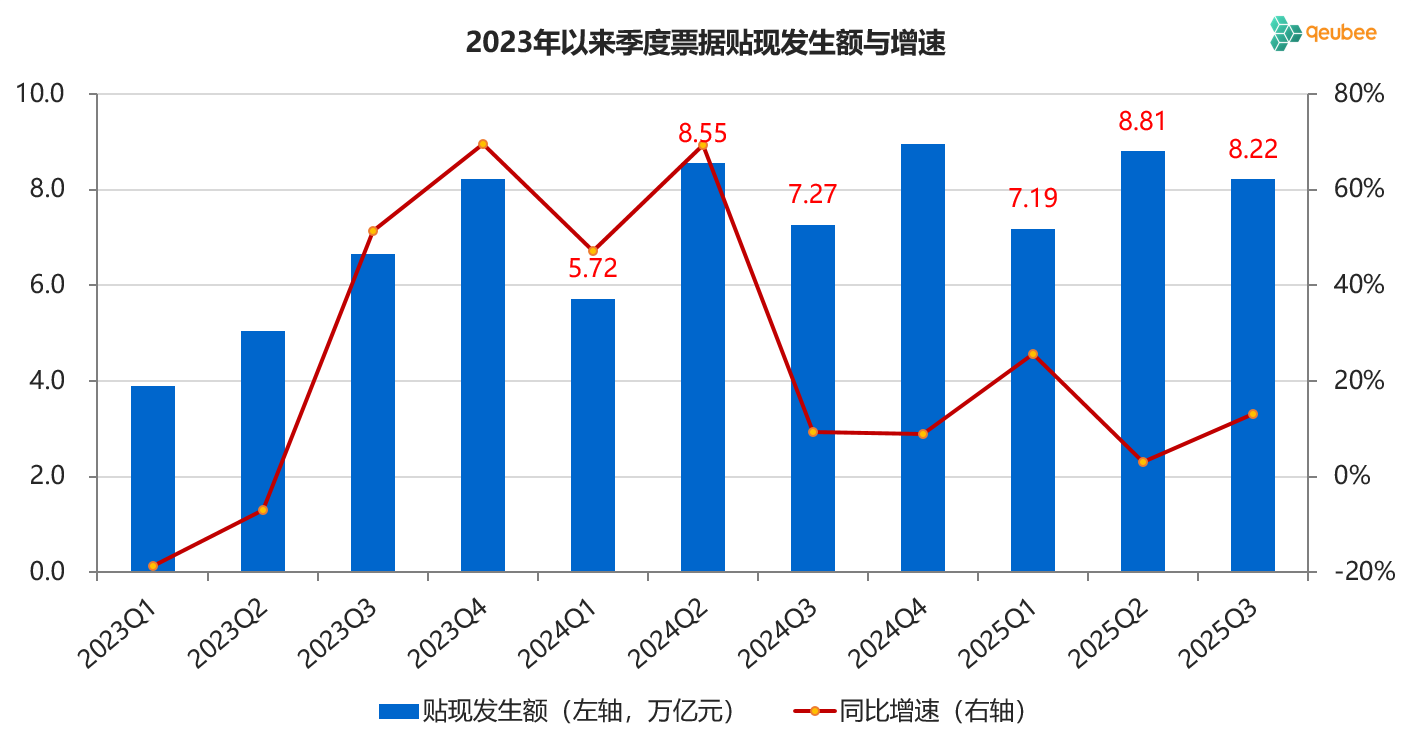

(2)贴现规模

2025年三季度,商业汇票贴现发生额为8.22万亿元,同比增长13.0%,同样实现了较快增长。2025年9月末,票据贴现余额为15.5万亿元,三季度增长了7000亿元左右,增量需求主要来自于国有大行,股份制银行贴现余额甚至有所下降,城商行和农商行票据贴现余额较为平稳。

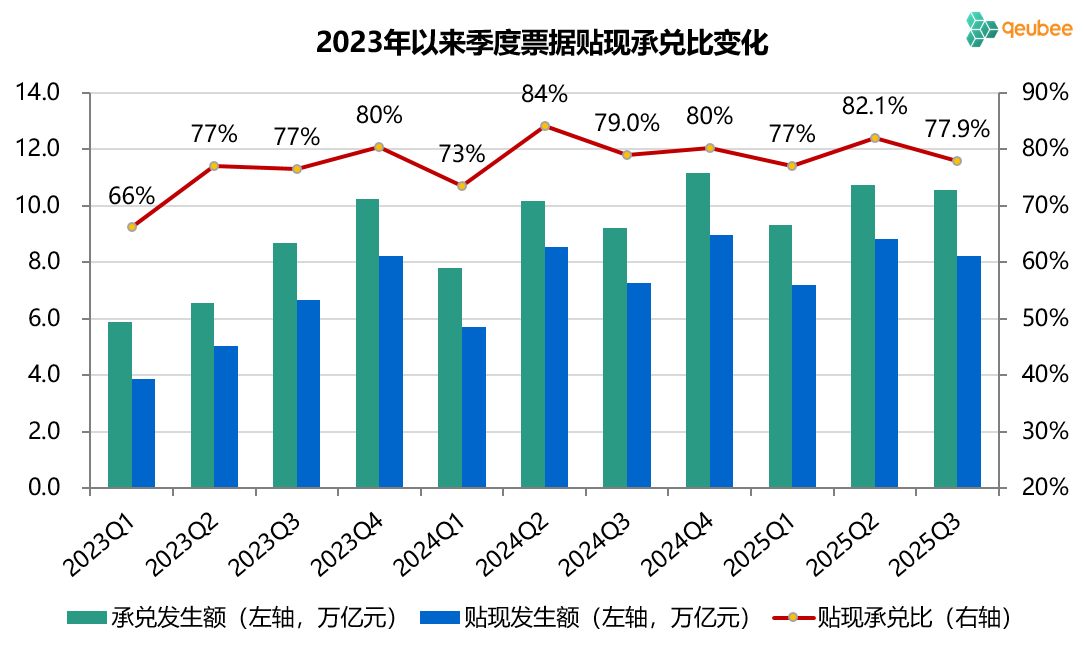

2025年三季度票据贴现承兑比为77.9%,环比二季度下降4.2个百分点,较2024年三季度下降1.1个百分点,反映票据市场供求关系在三季度有一定改善。我们细看每个月的贴现承兑比,7、8、9月分别是83%、76%、75%,说明供求关系改善主要是从8月份开始的。

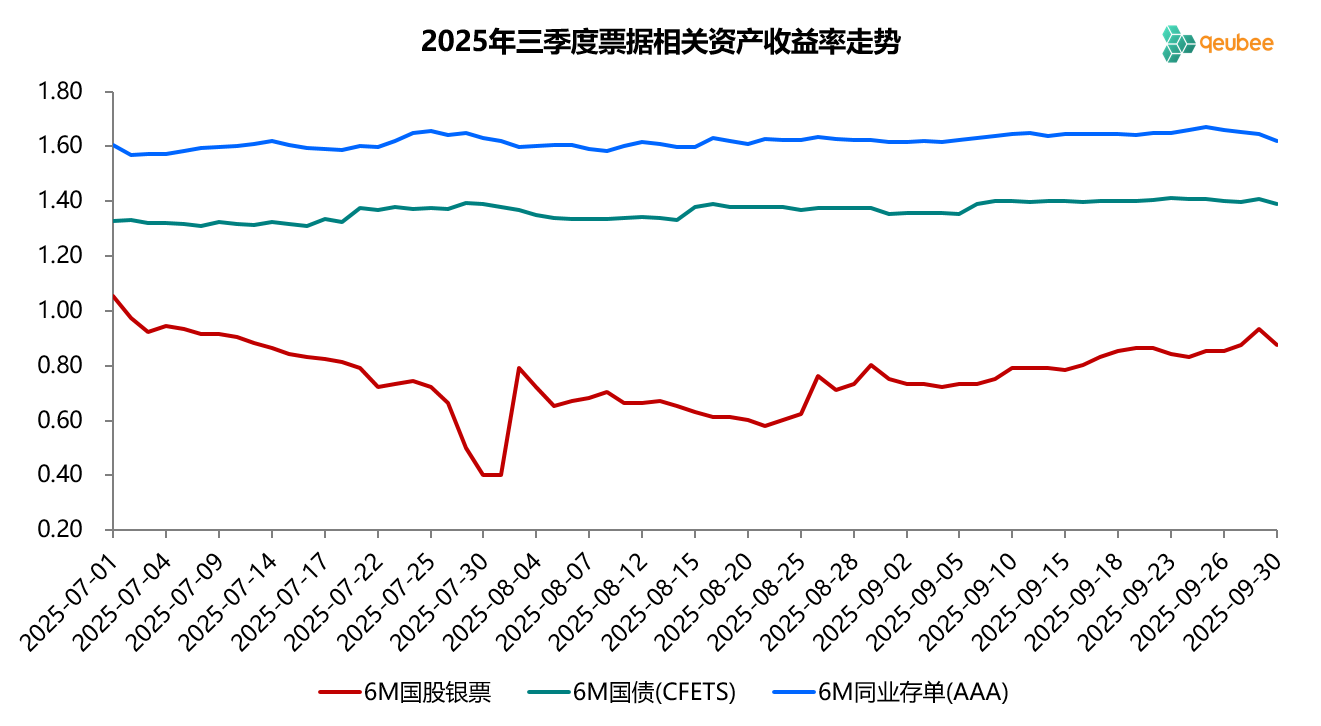

二、票据市场利率

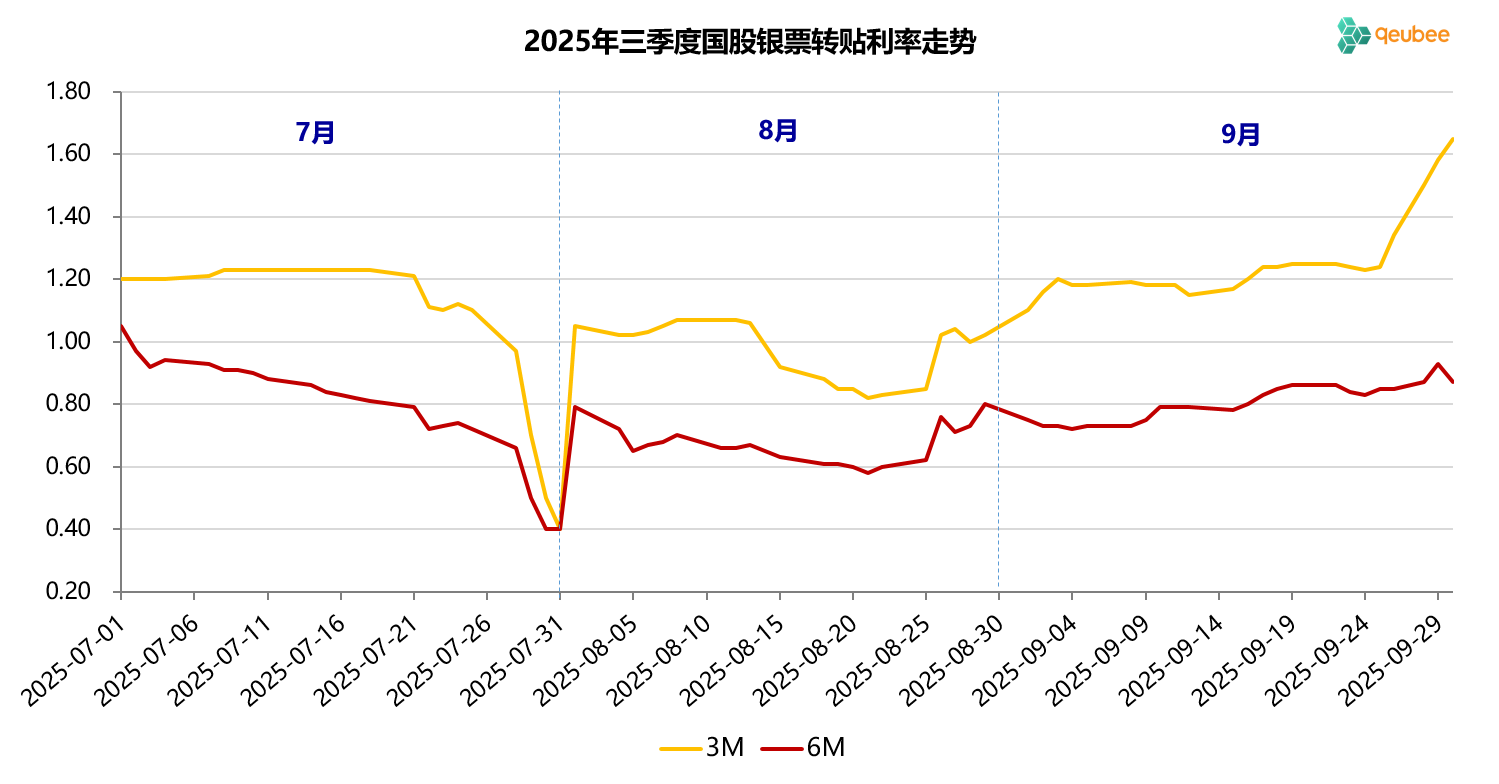

2025年三季度,票据利率7月持续走低,月末跳水至三季度最低点;8月高开后呈“V”型走势;9月则是震荡上行走势。

7月,6个月期限票据为明年1月到期票据,票据利率毫无意外大幅低开,6个月期限国股银票转贴现利率首日开盘于1.05%,并很快受银行追捧,加之信贷显著低于预期,票据利率持续走低,月末一度跳水至0.40%。

8月,尽管月初票据利率如期高开,6个月期限国股银票转贴现利率首日开盘于0.79%,但出于对信贷的担忧,银行对票据依然保持较强的需求,票据利率逐步下行至0.58%,月末大行需求显著减弱,票据利率随后翘尾至0.80%。

9月,月初票据利率较为平稳,6个月期限国股银票转贴现利率首日开盘于0.75%附近,9月作为季末月信贷环比明显改善,银行端对票据需求显著减弱,票据利率震荡上行,月末最高翘尾至0.93%。

数据来源:qeubee

从票据与国债和同业存单利率来看,国债和同业存单利率三季度总体保持平稳,而票据利率则是大幅下行然后震荡上行的过程,票据利率一直处于国债利率的下方,与国债和同业存单的利差经历了从扩大到收敛的过程。三季度,票据与同业存单利差的平均值为86BP,略低于去年三季度。

数据来源:qeubee

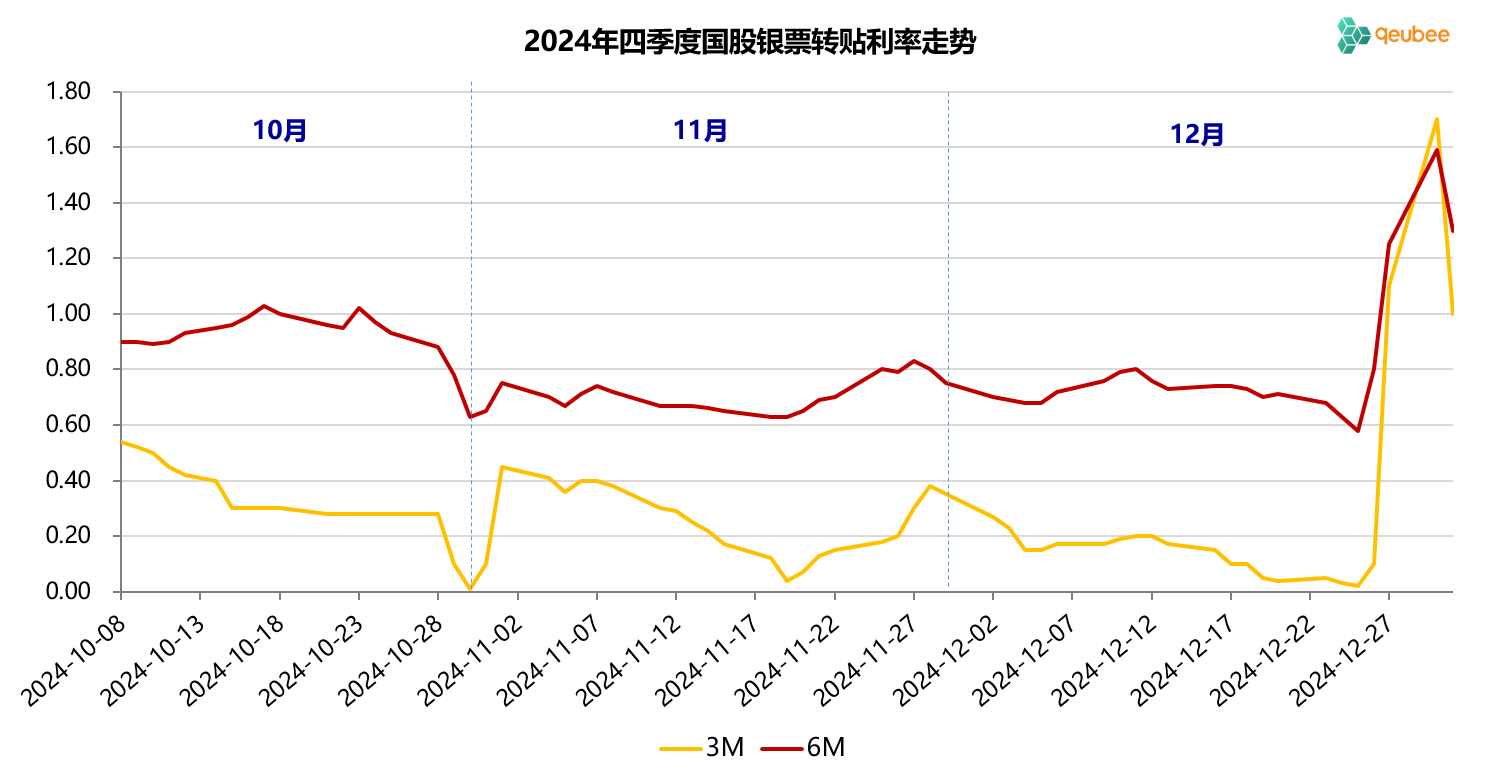

三、2024年四季度票据利率

2024年四季度,票据利率在10月大幅低开后小幅上行,然后震荡,月末跳水;11月和12月的大部分时间处于一个低位震荡的走势,直至12月末大幅翘尾。6个月期限国股银票转贴现利率在0.90%附近开盘,10月底收盘于0.65%,11月和12月的大部分时间在0.60%-0.80%之间震荡,12月底最高翘尾至1.59%,年末收盘于1.30%。

数据来源:qeubee

文章来源于公众号票风笔记