发布时间:2025-10-9

一、资金面情况

2025年9月,资金投放方面,央行开展逆回购操作73396亿元,买断式逆回购16000亿元,MLF投放6000亿元,国库现金定存发行1500亿元;资金回笼方面,逆回购到期69494亿元,买断式逆回购到期10000亿元,MLF到期3000亿元,国库现金定存到期1200亿元,共实现净投放13202亿元。

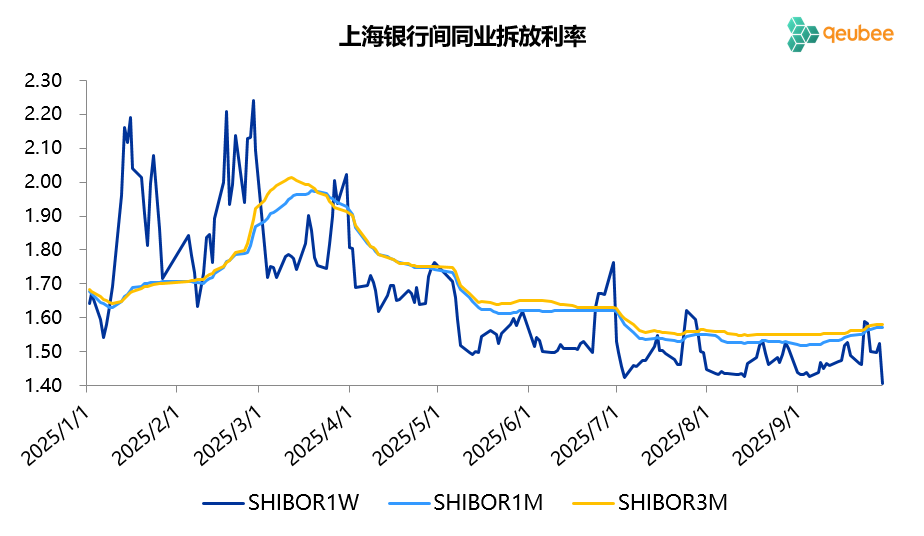

9月资金面尽管季末略有收紧,但总体依然较为宽松,7天SHIBOR利率前低后高,整体略高于7天逆回购利率1.40%,1个月以上期限的SHIBOR利率小幅上行。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

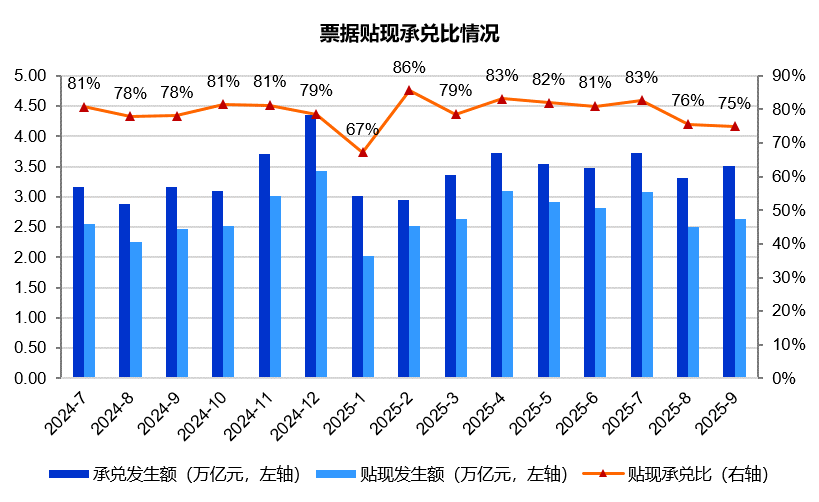

2025年9月,票据市场承兑发生额3.51万亿元,同比增长11.1%;贴现发生额2.63万亿元,同比增长6.7%。承兑与贴现量均保持增长,贴现承兑比为75%,为2月以来新低,低于去年同期的78%,贴现承兑比前高后低,票据市场供不应求状态较此前有所改善。

2. 票据利率

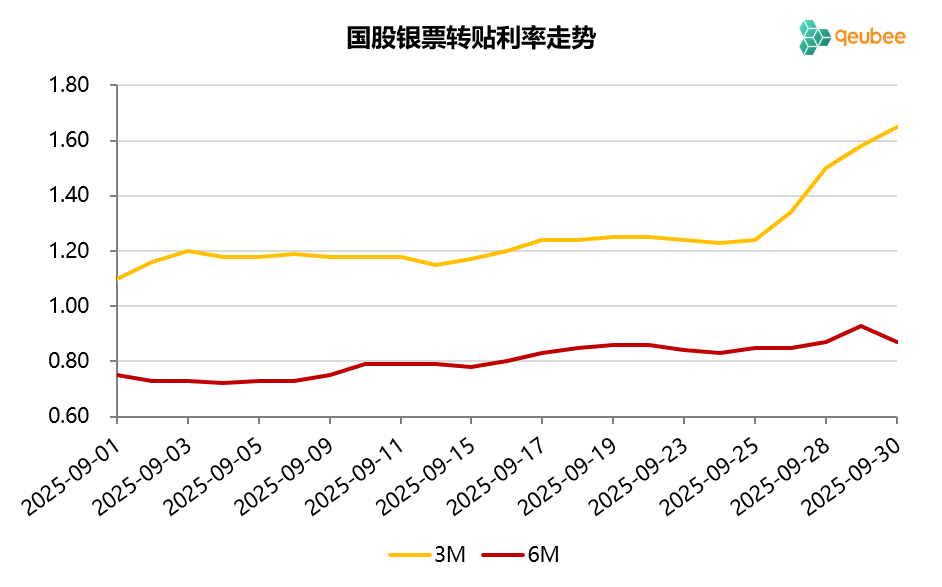

2025年9月,票据利率呈震荡上行走势,月初低开后小幅走低,随后开启上行,月末翘尾回落。9月首个工作日,6个月期限国股银票转贴现利率开盘于0.75%附近,随后小幅下探至0.72%后开启上行,先后突破0.80%和0.85%两个压力位,月底最高冲到0.93%,最后一天回落至0.87%。相对而言,月末短期票据利率上行幅度尤其大。

数据来源:qeubee

三、票据相关资产收益率比较

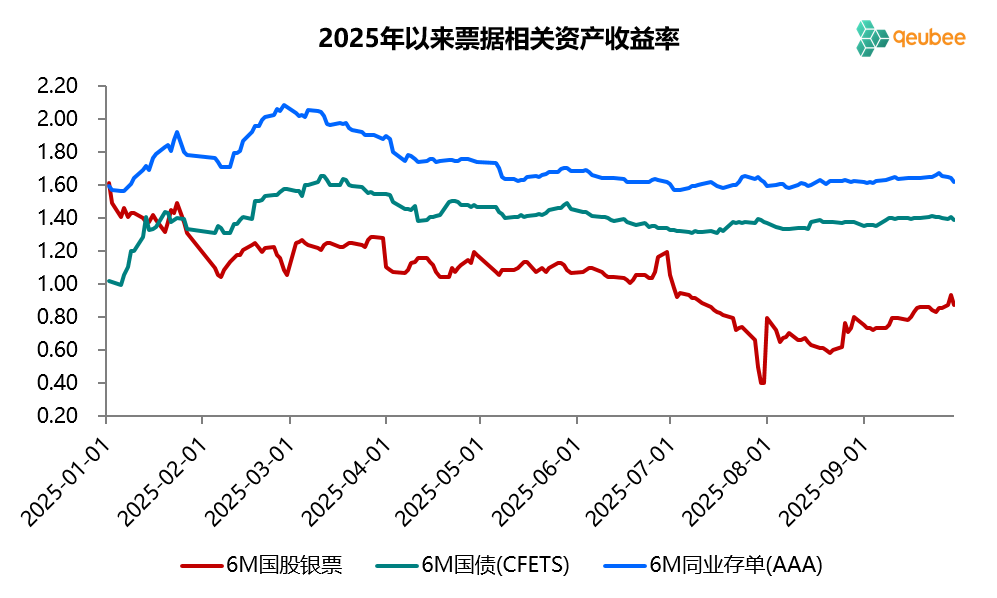

2025年9月,6个月期限国债、同业存单到期收益率依然较为平稳,皆与上月末基本持平,而票据转贴现到期收益率则上行7BP。本月票据利率继续在国债利率下方运行,利差小幅收窄,月末票据与国债的利差为-52BP,票据与同业存单的利差为-75BP。

数据来源:qeubee

四、宏观经济与政策分析

2025年9月,经济景气水平有升有降。制造业PMI为49.8%,较上月上升0.4个百分点,仍处于收缩区间。非制造业PMI为50.0%,较上月下降0.3个百分点,来到临界点;综合PMI为50.6%,较上月上升0.1个百分点。

房地产销售方面,“金九银十”的背景下,9月商品房销售环比有改善,但同比依然低迷。据克而瑞的数据,2025年9月TOP100房企销售总额2527.8亿元,环比增长22.1%,同比增长0.4%,单月业绩依然处于历史较低水平。汽车销售方面,9月汽车销售量增速放缓,据中国汽车流通协会数据,9月1-27日,全国乘用车市场零售177.6万辆,同比去年9月同期增长0%;今年以来累计零售1654万辆,同比增长8%。

2025年9月23日,人民银行货币政策委员会召开2025年第三季度例会,对于下阶段货币政策主要思路,建议加强货币政策调控,提高前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,抓好各项货币政策措施执行,充分释放政策效应。保持流动性充裕,引导金融机构加大货币信贷投放力度。强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督。表述上总体和二季度例会差异不大。

五、票据市场展望

回顾2025年9月的票据市场,一级市场票源供给前期低于预期,月末发力,工作日日均承兑1510亿元,较前几个月继续下降;信贷环比明显改善,银行对票据需求显著降低,票据利率震荡上行,月末非银发现机会入场收票,净买入超千亿元,压制票据利率上行。

展望2025年10月,信贷因素与票据供给是影响后续票据利率变动的两个核心因素。一方面,预计10月已贴现票据到期量在3.0万亿元左右,由于国庆假期只有18个工作日,平均每个工作日贴现1700亿元才可弥补到期,补到期压力巨大。另一方面,从往年经验来看,10月信贷投放环比转弱,票据对于票据的需求将显著增强,尤其需关注国有大行的动向。综合来看,10月在巨量到期的情况供给端压力非常大,而且信贷环比转弱也将增加银行端需求,10月票据利率中枢较9月或有较大幅度下移。

10月首个工作日,票据利率如期大幅低开,3月到期国股银票开盘即降17BP至0.70%,随后进一步下降至0.60%;6个月期限国股银票(明年4月到期)转贴现利率开盘于0.80%附近,随后下降至0.75%。

文章来源于公众号票风笔记