发布时间:2025-9-1

一、资金面情况

2025年8月,资金投放方面,央行开展逆回购操作63146亿元,买断式逆回购12000亿元,MLF投放6000亿元,国库现金定存发行1200亿元;资金回笼方面,逆回购到期63680亿元,MLF到期3000亿元,国库现金定存到期2200亿元,共实现净投放13466亿元。

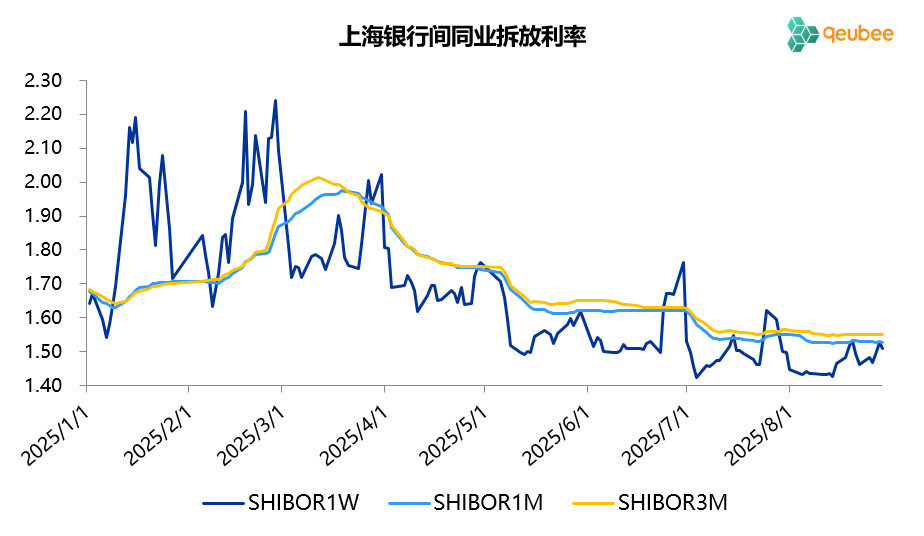

8月资金面相对宽松,月初宽松随后小幅收紧,7天SHIBOR利率前低后高,整体略高于7天逆回购利率1.40%,1个月以上期限的SHIBOR利率月初略有下行后保持平稳。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

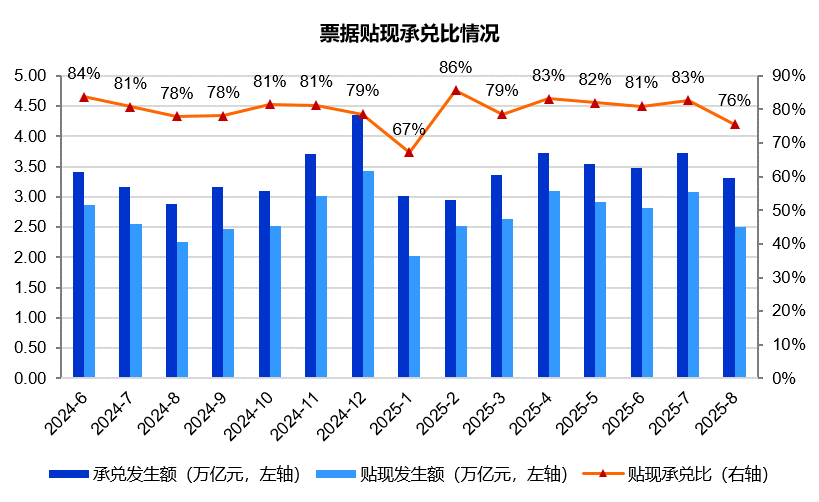

2025年8月,票据市场承兑发生额3.31万亿元,同比增长14.8%;贴现发生额2.50万亿元,同比增长11.4%。承兑与贴现量均保持增长,贴现承兑比为76%,较前几个月显著下降,低于去年同期的78%,贴现承兑比前高后低,票据市场前期供不应求,月末供过于求。

2. 票据利率

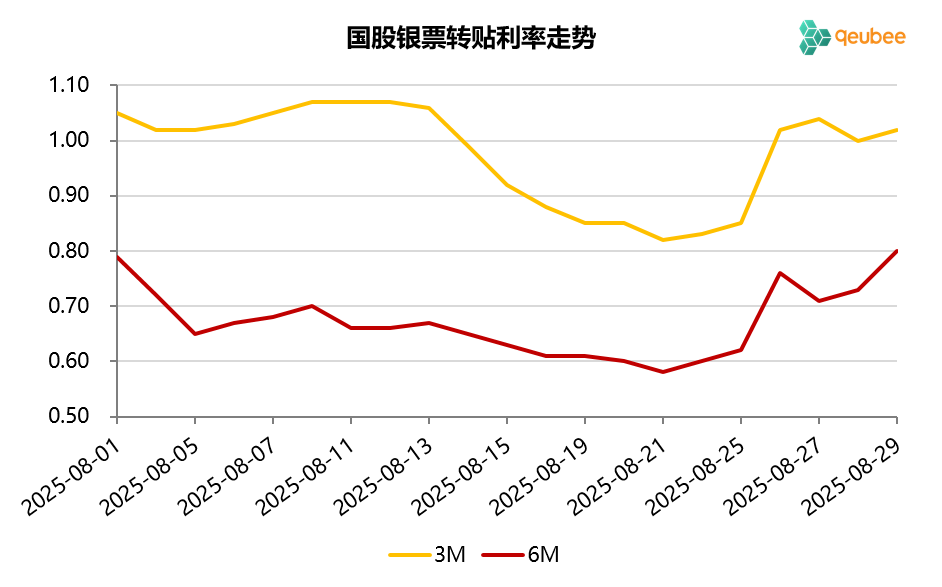

2025年8月,票据利率呈“V”型走势,上、中旬票据利率震荡下行,月末翘尾上行。8月首个工作日,6个月期限国股银票转贴现利率开盘于0.79%,随后震荡下行至0.58%,月末翘尾收盘于0.80%,和月初相当。

数据来源:qeubee

三、票据相关资产收益率比较

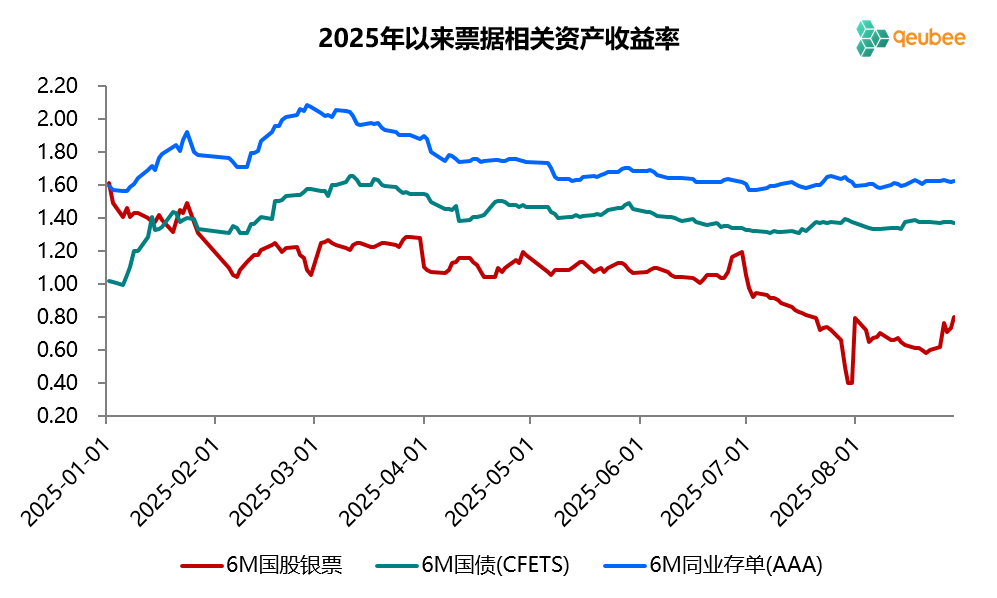

2025年8月,6个月期限国债、同业存单到期收益率相对平稳,皆与上月末持平,而票据转贴现到期收益率则上行40BP。本月票据利率继续在国债利率下方运行,利差有所收窄,月末票据与国债的利差为-57BP,票据与同业存单的利差为-82BP。

数据来源:qeubee

四、宏观经济与政策分析

2025年8月,经济景气水平小幅回升。制造业PMI为49.4%,较上月微升0.1个百分点,仍处于收缩区间。非制造业PMI为50.3%,较上月上升0.2个百分点;综合PMI为50.5%,较上月上升0.3个百分点。

房地产销售方面,8月商品房销售继续保持低迷。据克而瑞的数据,2025年8月TOP100房企销售总额2070.4亿元,同比下降17.6%。汽车销售方面,8月汽车销售量增速有所下降,据中国汽车流通协会数据,8月1-24日,全国乘用车市场零售128.5万辆,同比去年8月同期增长3%,较上月同期增长3%,今年以来累计零售1403.1万辆,同比增长10%。

2025年8月15日,人民银行发布《2025年第二季度中国货币政策执行报告》,报告中指出:一是保持融资和货币总量合理增长,引导银行稳固信贷支持力度,保持金融总量合理增长,使社会融资规模、货币供应量增长同经济增长和价格总水平预期目标相匹配。二是充分发挥货币信贷政策导向作用,持续抓好《关于做好金融“五篇大文章”的指导意见》落实,着力提升重大战略、重点领域和薄弱环节的融资可得性和金融产品服务供需适配度。

五、票据市场展望

回顾2025年8月的票据市场,一级市场票源供给略低于预期,工作日日均贴现1190亿元,较前几个月明显下降;信贷环比略有改善,银行对票据需求依然较强,直至月末大行需求才有所下降,票据利率持续下行直至月末翘尾,6个月期限票据利率从月初的0.79%最低降至0.58%,月末翘尾至0.80%。

展望2025年9月,信贷因素与票据供给依然是影响后续票据利率变动的两个核心因素,信贷预计仍是主导因素。一方面,预计9月已贴现票据到期量在2.8万亿元左右,23个工作日平均每个工作日贴现1200亿元可弥补到期,补到期压力不大。另一方面,从往年经验来看,一般9月作为季末月信贷投放尚可,票据融资多为负增长,9月需要关注消费贷款贴息政策实施后对信贷的影响,以及股市走向对信贷的影响。综合来看,9月银行补到期压力不大,信贷环比大概率有所改善,票据利率中枢较8月或有一定上移。

文章来源于公众号票风笔记