发布时间:2026-4-8

前言

2026年一季度已然过去,今天我们从票据市场规模和票据利率两个方面带大家回顾2026年一季度的票据市场运行情况。你认为二季度票据利率将会如何变化,会和去年类似吗?

一、票据市场规模

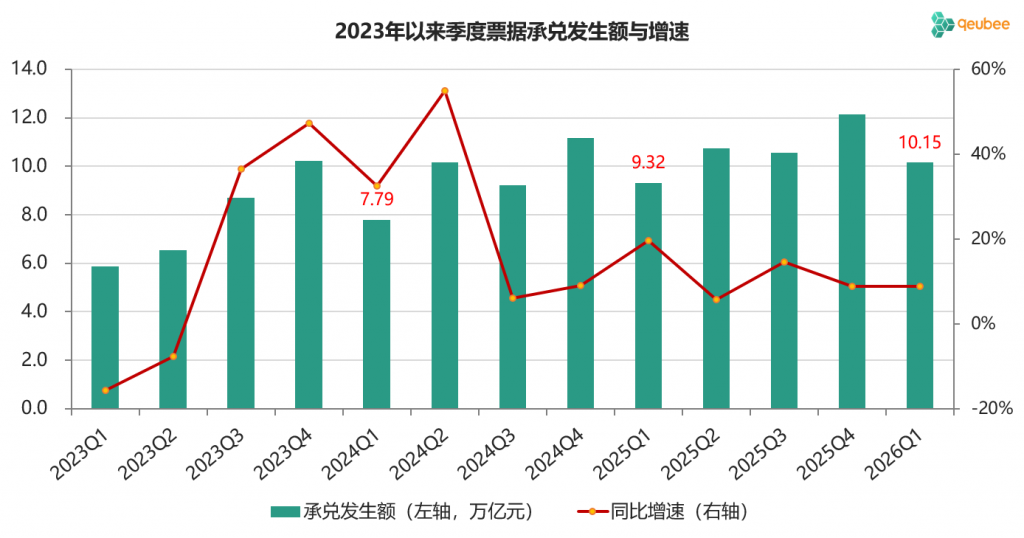

(1)承兑规模

2026年一季度,商业汇票承兑发生额为10.15万亿元,同比增长8.9%;尽管票据承兑发生额保持了较高的增长,但仍低于一季度的票据到期量,导致票据承兑余额有所下降,降幅在4000亿元左右。从不同类型银票承兑余额变化来看,仅国有大行银票承兑余额小幅增长,股份制银行、城商行、农商行银票承兑余额皆有小幅下降。

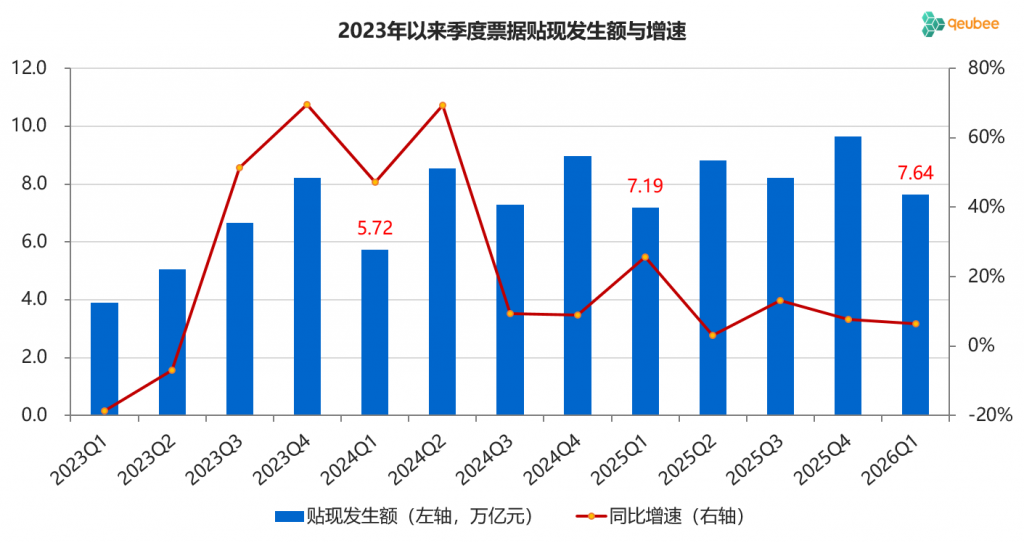

2)贴现规模

2026年一季度,商业汇票贴现发生额为7.64万亿元,同比增长6.3%,增速低于承兑发生额增速,票据贴现余额降幅较大,降幅在8000亿元左右。今年一季度国有大行显著减少票据的配置,导致票据贴现余额与去年相比明显下降,当然股份制银行、城商行、农商行也有小幅下降。

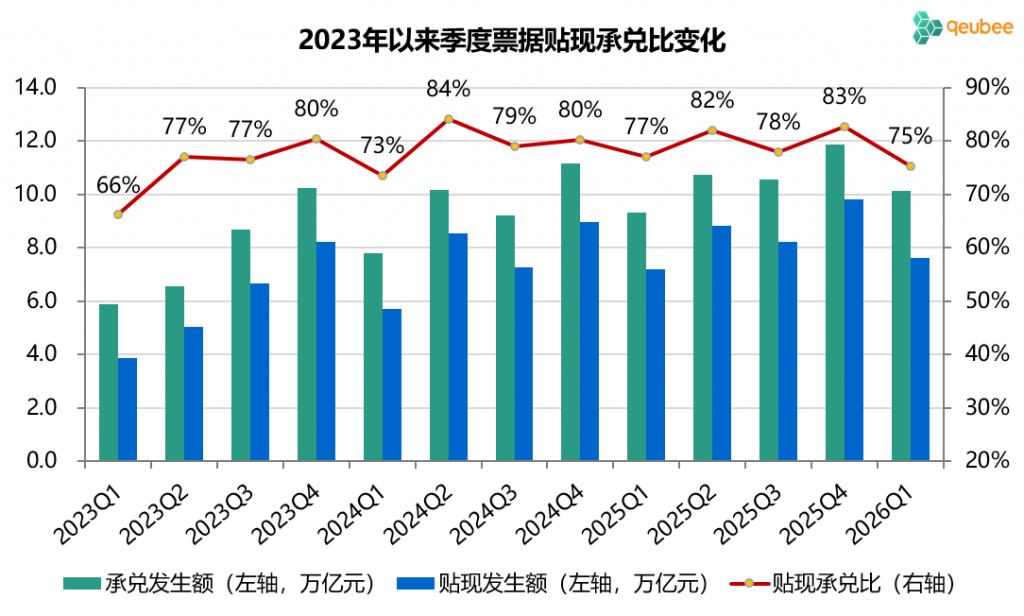

2026年一季度票据贴现承兑比为75.3%,较2025年一季度下降1.8个百分点,高于2024年一季度1.8个百分点。这反映今年一季度票据市场供求关系介于2024年与2025年之间,银行对票据的需求弱于2025年,但强于2024年。

二、票据市场利率

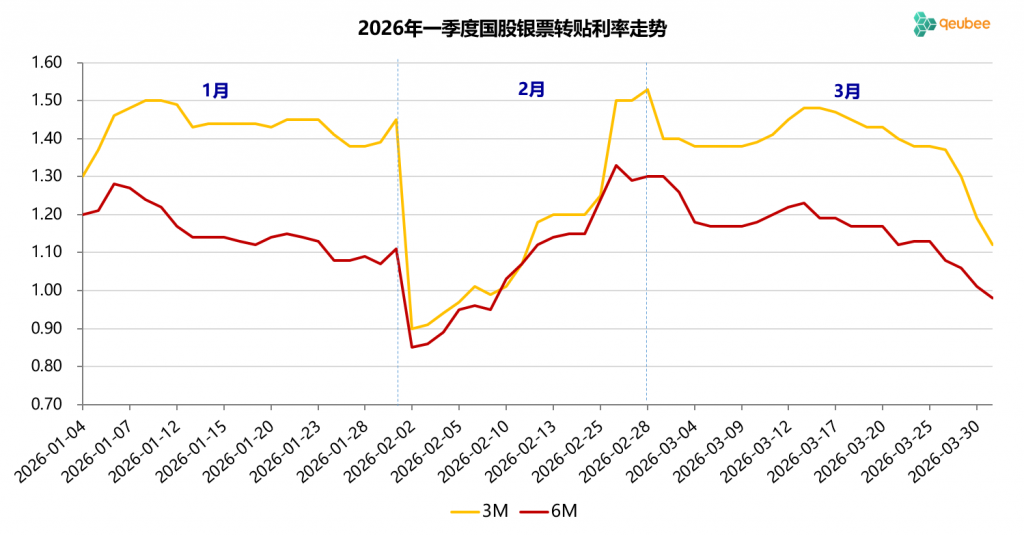

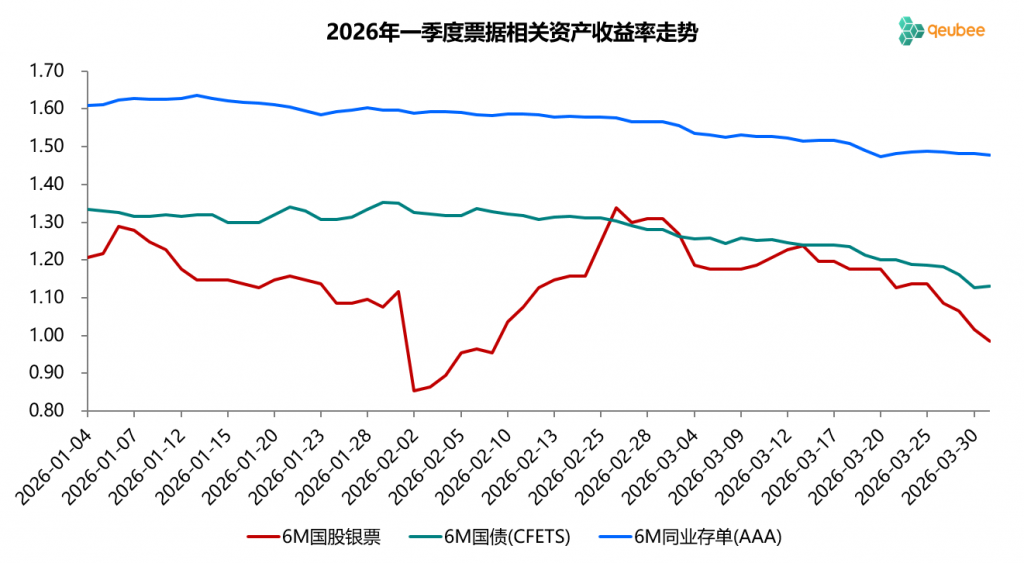

2026年一季度,票据利率1月高开低走,2月初大幅低开随后一路上行,3月则是震荡下行月末加速,票据利率一波三折。

1月,由于信贷开门红的原因,票据利率无例外的高开,6个月期限国股银票转贴现利率新年首日开盘于1.20%,随后上行至1.28%,但票据供给低于预期且市场预期2月票据利率处于低位,交易盘持续买入,票据利率逐步下行,月末收盘于1.10%附近。

2月,由于银行担忧2月信贷投放,票据利率月初大幅低开,6个月期限国股银票转贴现利率首日低开于0.85%,但随后票据供给增长超预期,且信贷也尚可,票据利率一路上行,月末最高触及1.33%,月末收盘于1.30%。

3月,由于银行对3月信贷投放乐观预期,票据利率月初开盘较为平稳,6个月期限国股银票转贴现利率首日开盘于1.30%,随后由于供给乏力回落至1.20%附近震荡,后半个月银行配置力度加大,加之交易盘持续买入,票据利率震荡下行,月末加速下行,6个月期限国股银票转贴现利率最终收盘于0.98%。

数据来源:qeubee

从票据与国债和同业存单利率来看,1-2月国债和同业存单利率较为平稳,3月开始下行,而票据利率则是一波三折,先降后升再降。票据利率1月历史首次全月位于国债利率下方,最终于2月末上行至国债利率上方,3月前期围绕国债利率波动月末利差再度扩大。一季末,6个月期限票据利率比国债利率低15BP,比如同业存单低49BP。

数据来源:qeubee

三、二季度票据利率如何走?

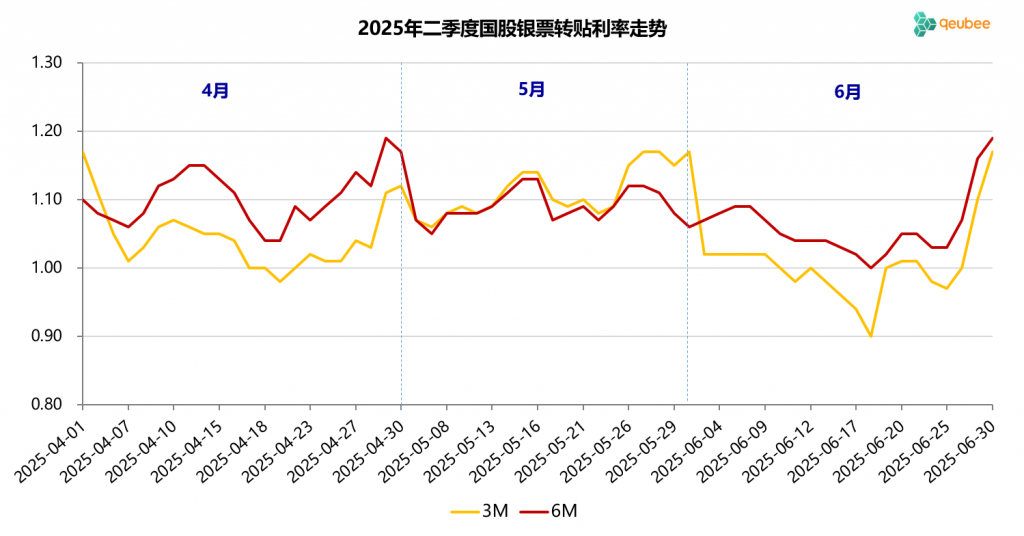

2025年二季度,票据利率在4月初大幅低开后,总体维持一个窄幅震荡走势,6月小幅下行后月末反弹。6个月期限国股银票转贴现利率在1.10%附近开盘,随后直至6月上旬基本都在围绕1.10%窄幅波动,6月中旬小幅下行至1.00%后反弹,月末翘尾至1.19%收盘。

数据来源:qeubee

可以看到,2025年二季度票据利率较为平稳,6月份波动稍大,6个月期限票据利率中枢就在1.10%附近。今年二季度6个月期限国股银票转贴现利率开盘于0.95%附近,比去年同期低15BP。

文章来源于公众号:票风笔记