发布时间:2026-4-3

一、资金面情况

2026年3月,资金投放方面,央行开展逆回购操作13566亿元,买断式逆回购13000亿元,MLF投放5000亿元,国库现金定存发行1800亿元;资金回笼方面,逆回购到期22469亿元,买断式逆回购到期16000亿元,MLF到期4500亿元,国库现金定存到期1500亿元,共实现净回笼11103亿元。

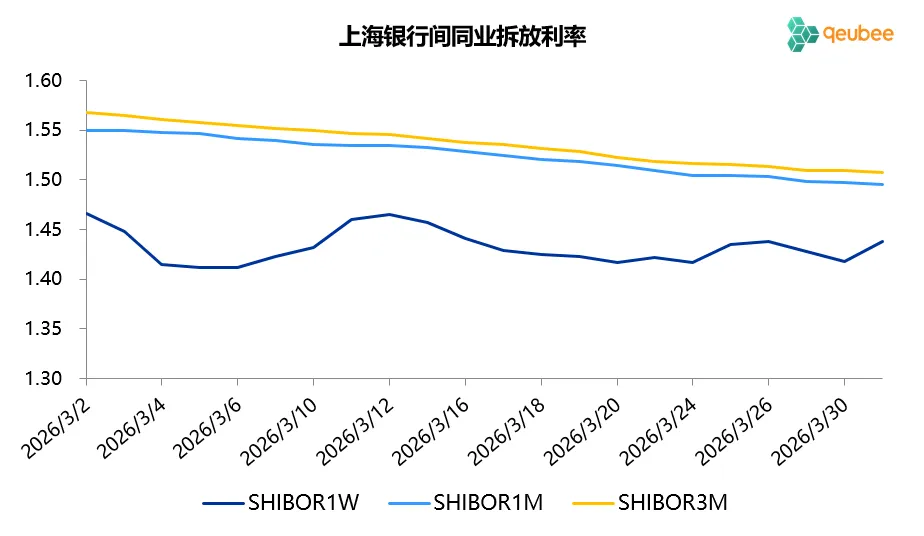

3月资金面总体处于较为宽松的状态,7天SHIBOR利率基本围绕1.43%窄幅波动,略高于7天逆回购利率1.40%,1个月以上期限的SHIBOR利率则出现了趋势性下降。

数据来源:qeubee

二、票据市场行情

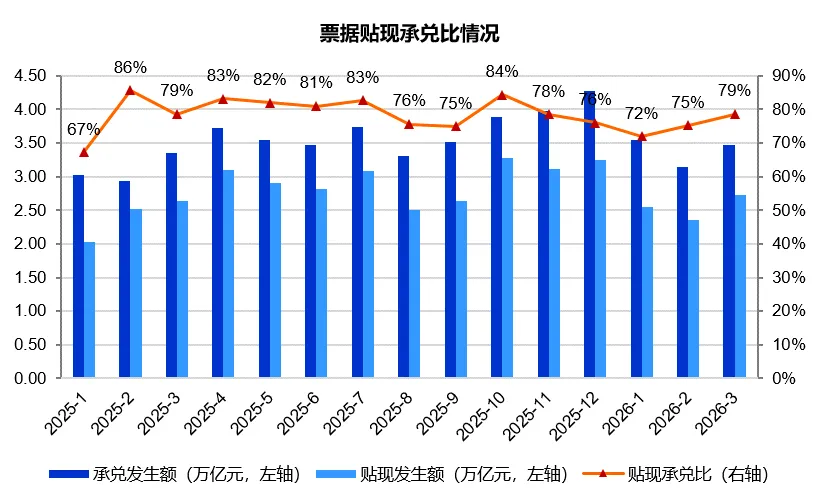

1. 票据市场规模

2026年3月,票据市场承兑发生额3.47万亿元,同比增长3.4%;贴现发生额2.73万亿元,同比增长3.5%。承兑量与贴现量增速相近,贴现承兑比为79%,较1月和2月明显上升,与去年同期相当,票据市场总体呈供小于求的状态。

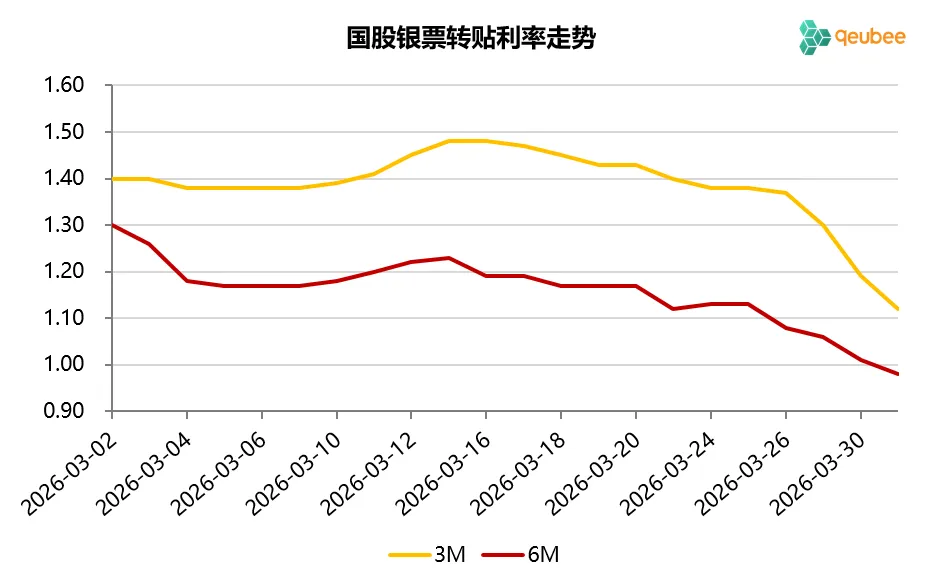

2. 票据利率

2026年3月,票据利率首日开盘较为平稳,随后震荡,月末加速下行。2月首个工作日,6个月期限国股银票转贴现利率平稳开盘于1.30%附近,随后由于月初票源稀缺快速下行至1.20%附近开始震荡;进入下旬,票据利率下行速度逐渐加快,先后突破1.10%和1.00%两个关口,最终于0.98%收官。

数据来源:qeubee

三、票据相关资产收益率比较

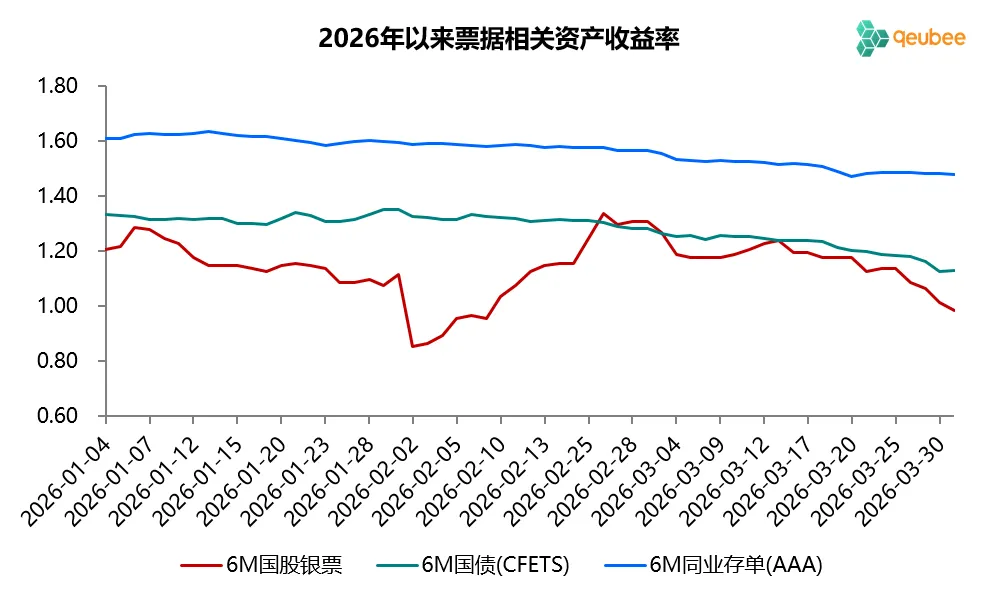

2026年3月,6个月期限国债、同业存单、票据到期收益率均有不同程度下行,分别较上月末下降15BP、9BP、32BP。月内票据与国债和同业存单利差逐渐扩大,票据利率重新回到国债利率下方,月末票据与国债的利差为-15BP,票据与同业存单的利差为-49BP。

数据来源:qeubee

四、宏观经济与政策分析

2026年3月,经济景气水平有所回升。制造业PMI为50.4%,较上月上升1.4个百分点,回到扩张区间。非制造业PMI为50.1%,较上月上升0.6个百分点,同样回到扩张区间;综合PMI为50.5%,较上月上升1.0个百分点。

2026年以来,伴随消费补贴退坡,以汽车、手机为代表的消费品数据呈现疲软迹象,3月份依然未见明显好转。根据中国汽车流通协会的数据,3月1-22日,全国乘用车市场零售92.0万辆,同比下降16%,今年以来累计零售349.8万辆,同比下降18%。

2026年3月26日,中国人民银行货币政策委员会召开2026年第一季度例会。会议指出:我国经济仍面临供强需弱、外部冲击等问题和挑战,要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升。对于下阶段货币政策主要思路,与2025年四季度例会相比,“促进社会综合融资成本低位运行”之前增加了“规范信贷市场经营行为,降低融资中间费用”,信贷市场后续监管可能加强,不排除出台行业自律措施。

五、票据市场展望

回顾2026年3月的票据市场,由于银行对3月信贷投放乐观预期,前半个月票据利率总体维持高位震荡走势,后半个月银行配置力度加大,加之交易盘持续买入,票据利率震荡下行,月末更是在大行的买入下加速下行。3月末票据利率大幅下行一定程度上已经透支了4月票据利率的下行空间。

展望2026年4月,社融信贷与票据供给是影响后续票据利率变动的两个核心因素。一方面,从往年经验来看,4月社融和信贷环比转弱,银行对票据需求增强,过去五年票据融资增量平均值约5000亿元;另一方面,预计2026年4月已贴现票据到期量在3.12万亿元左右,4月有21个工作日,需日均贴现1490亿元可弥补到期,供给压力较大。综合来看,4月票据市场需求增大的同时供给压力也较大,票据利率中枢较3月有较大幅度下移,后续注意观察票据利率下行后的票据供给增长情况。

2026年4月首个工作日,票据利率出现一定幅度低开,9月到期国股银票转贴现利率下降7BP至0.91%;6个月期限国股银票(10月到期)转贴现利率在0.98%附近。

文章来源于公众号:票风笔记