发布时间:2026-2-5

一、资金面情况

2026年1月,资金投放方面,央行开展逆回购操作40327亿元,买断式逆回购20000亿元,MLF投放9000亿元,国库现金定存发行1500亿元;资金回笼方面,逆回购到期40649亿元,买断式逆回购到期17000亿元,MLF到期2000亿元,国库现金定存到期1500亿元,共实现净投放9678亿元。

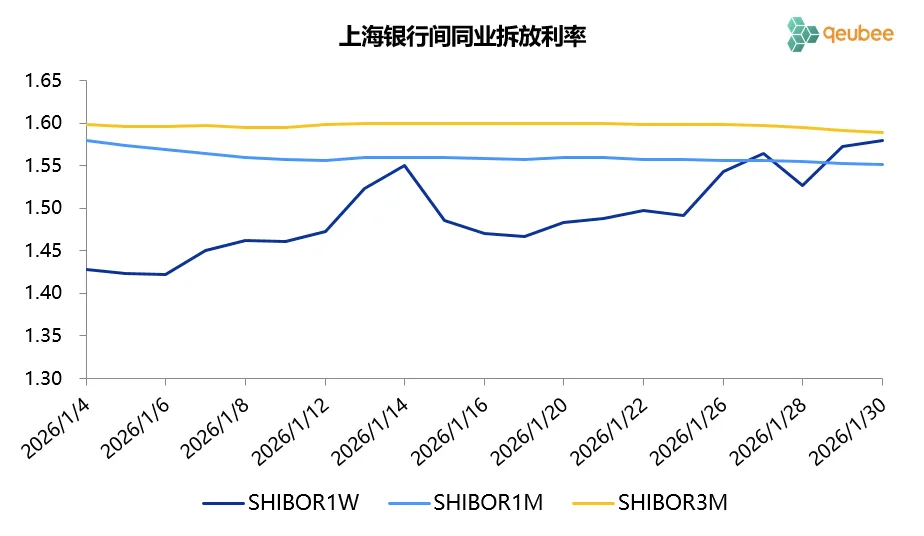

1月资金面偏紧,7天SHIBOR利率从月初的1.42%震荡上行至月底的1.58%,显著高于7天逆回购利率1.40%,1个月以上期限的SHIBOR利率较为平稳。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

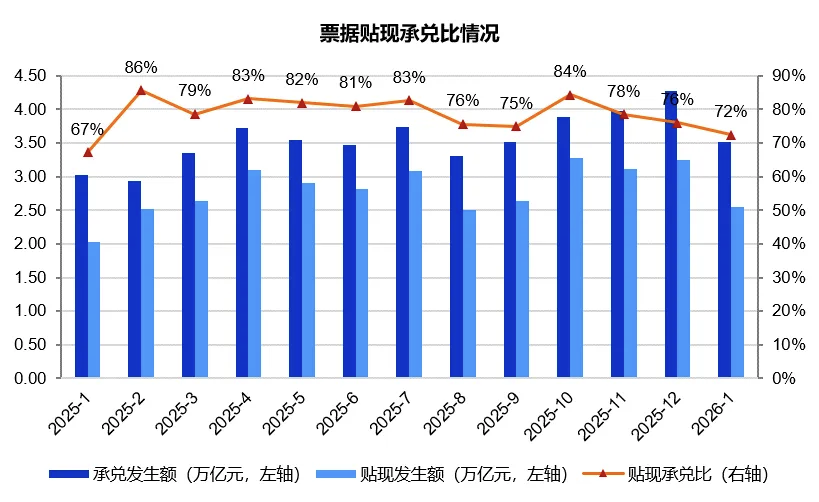

2026年1月,票据市场承兑发生额3.54万亿元,同比增长17.3%;贴现发生额2.55万亿元,同比增长25.7%。贴现量增速高于承兑量,贴现承兑比为72%,比2025年1月高5个百分点,票据市场总体呈供略小于求的状态。

2. 票据利率

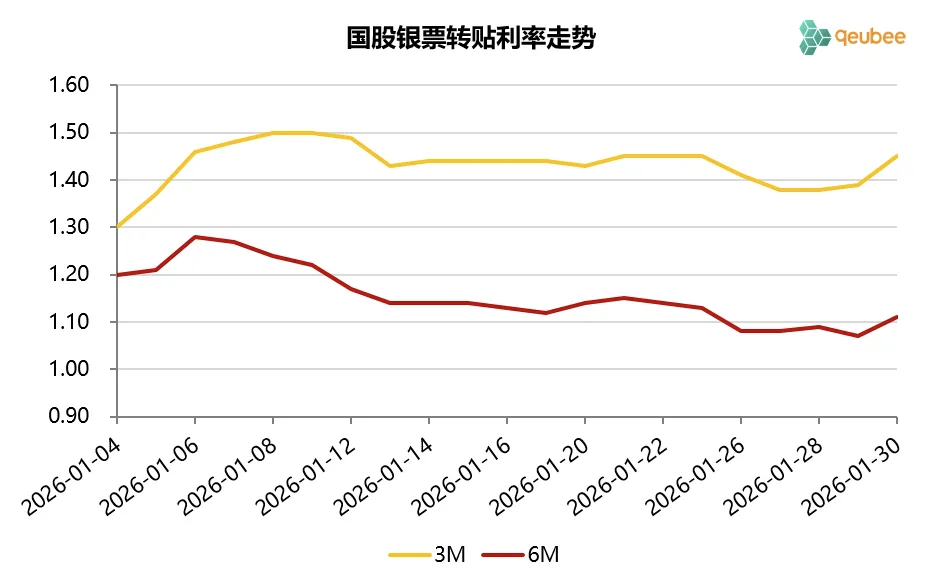

2026年1月,票据利率月初高开,月内呈震荡下行态势。1月首个工作日,6个月期限国股银票转贴现利率开盘于1.20%附近,随后进一步上行至1.28%,之后快速回落至1.14%后横盘多日,最后一周进一步下降至1.08%附近,最后一天小幅回弹至1.11%收官。

数据来源:qeubee

三、票据相关资产收益率比较

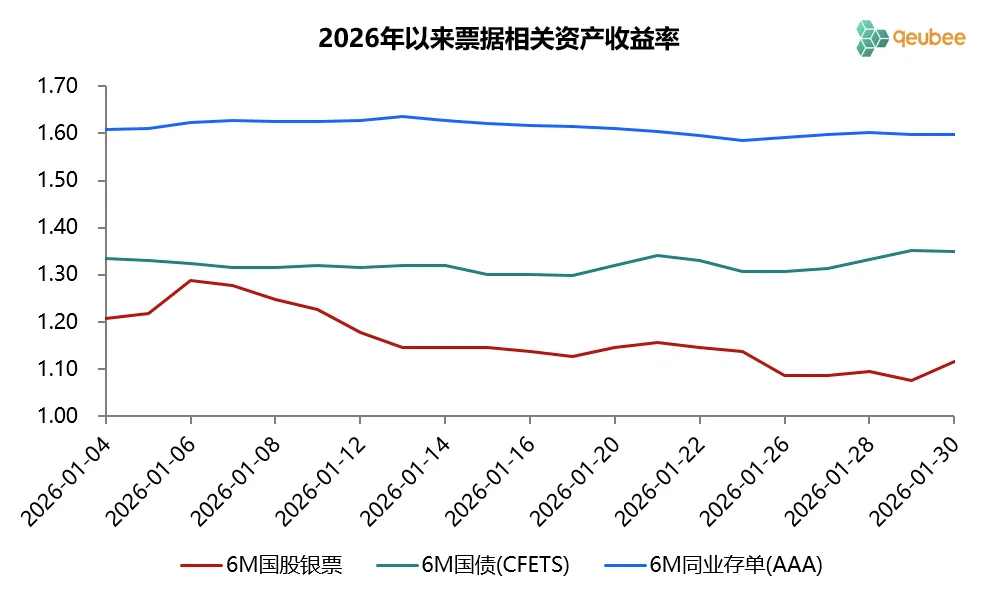

2026年1月,6个月期限国债、同业存单到期收益率变化不大,和上月末相当;票据利率由于1月首日大幅高开25BP,尽管月内下降9BP,6个月期限票据转贴现到期收益率较上月末仍上升16BP。本月票据利率继续在国债利率下方运行,月初两者利差一定缩小至-4BP,随后再度扩大,月末票据与国债的利差为-23BP,票据与同业存单的利差为-48BP。

数据来源:qeubee

四、宏观经济与政策分析

2026年1月,经济景气水平再度回落。制造业PMI为49.3%,较上月下降0.8个百分点,再次落入收缩区间。非制造业PMI为49.4%,较上月下降0.8个百分点,同样回到收缩区间;综合PMI为49.8%,较上月下降0.9个百分点。

2026年1月,消费端数据呈现疲软迹象,以汽车消费为例,据中国汽车流通协会数据,2026年1-18日,全国乘用车市场零售67.9万辆,同比去年1月同期下降28%。

2026年1月15日,央行出台了一系列的结构性降息举措,包括:增加支农支小再贷款额度、设立民营企业再贷款,下调再贷款、再贴现利率。对于关键的降准降息操作,央行表示:不论从内部、外部约束来看,今年降准降息还有一定空间。

2026年1月23日,人民银行行长潘功胜在接受金融时报采访时表示,2026年,人民银行将继续实施好适度宽松的货币政策。总量政策方面,要把握好政策实施的力度、节奏和时机,灵活高效运用降准降息等多种货币政策工具,今年降准降息还有一定的空间;结构性政策方面,坚持聚焦重点、合理适度、有进有退,不断优化结构性货币政策工具的设计和管理,引导金融机构加大对重大战略、重点领域和薄弱环节的支持力度。

五、票据市场展望

回顾2026年1月的票据市场,月初票据利率高开之后一级市场票据供给低于预期,在票据利率下行后逐步回暖,最后一周超预期;由于“信贷开门红”,银行对票据的需求有限,但受市场预期2月票据利率大幅低开的影响下,交易盘持续买入,月底成为市场主要的买入方,总体上票据需求仍强于供给,票据利率震荡下行。

展望2026年2月,社融信贷与票据供给是影响后续票据利率变动的两个核心因素。一方面,预计2026年2月已贴现票据到期量在2.6万亿元左右,由于春节缘故,2月只有16个工作日,考虑到非银将释放近3000亿元的票据,16个工作日需日均贴现1440亿元可满足到期,依然明显高于1月日均贴现量。另一方面,从往年经验来看,2月社融、信贷投放比1月会相对走弱,再加上今年有效工作日较少,银行信贷投放压力较大,对票据需求可能有所增加。综合来看,2月票据利率中枢环比1月将有较大幅度下移。

2026年2月首个工作日,票据利率如期大幅低开,7月到期国股银票转贴现利率下行28BP至0.83%;6个月期限国股银票(8月到期)转贴现利率预计在0.86%附近。

文章来源于公众号:票风笔记