发布时间:2026-1-8

前言

2025年已然过去,今天我们从票据市场规模和票据利率两个方面带大家回顾2025年的票据市场运行情况,并对2026年票据市场进行展望。你认为一季度票据利率将会如何变化?

一、票据市场规模

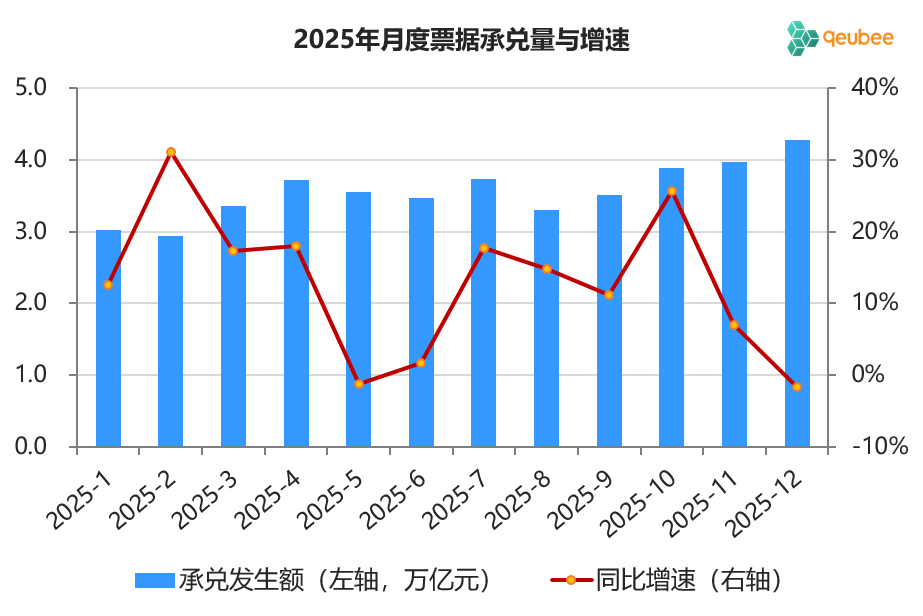

(1)承兑规模

2025年,商业汇票承兑发生额为42.7万亿元,同比增长11.6%。由于票据最长期限为6个月,月度承兑发生额呈现规律性的波动,二、四季度票据承兑发生额相对较高。月度同比增速也同样波动较大,2月、7月、10月票据承兑发生额增速较高。2025年末,商业汇票承兑余额约为21.2万亿元,同比增长7%,增速低于承兑发生额。

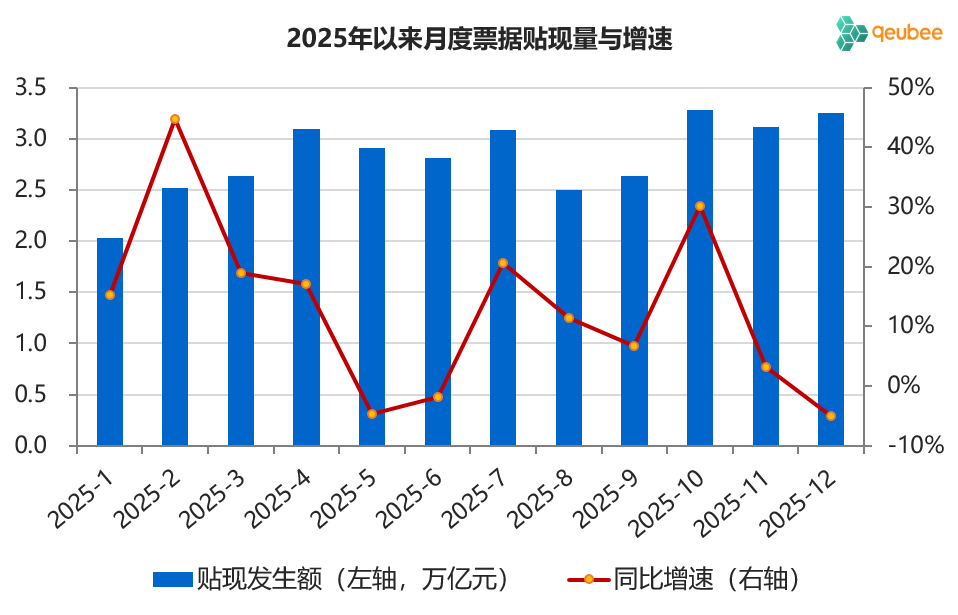

(2)贴现规模

2025年,商业汇票贴现发生额为33.9万亿元,同比增长11.0%,略低于承兑发生额增速;与票据承兑类似,票据贴现发生额同样呈现规律的波动,二、四季度票据贴现发生额相对较高,2月、7月、10月票据贴现发生额增速同样较高。2025年末,商业汇票贴现余额约为16.5万亿元,同比增长11%,增速明显高于票据承兑余额。

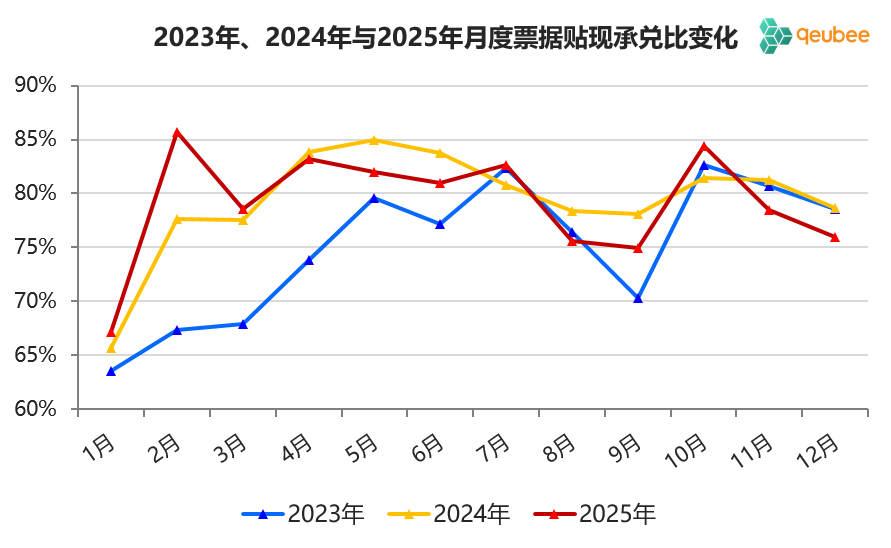

2025年票据贴现承兑比为79.2%,较2024年小幅下降0.4个百分点,票据市场总体上处于供不应求的状态。可以看到,2025年票据贴现承兑比基本上围绕2024年贴现承兑比波动,2月、7月、10月高于去年同期,反映这三个月供不应求状况较为严峻。

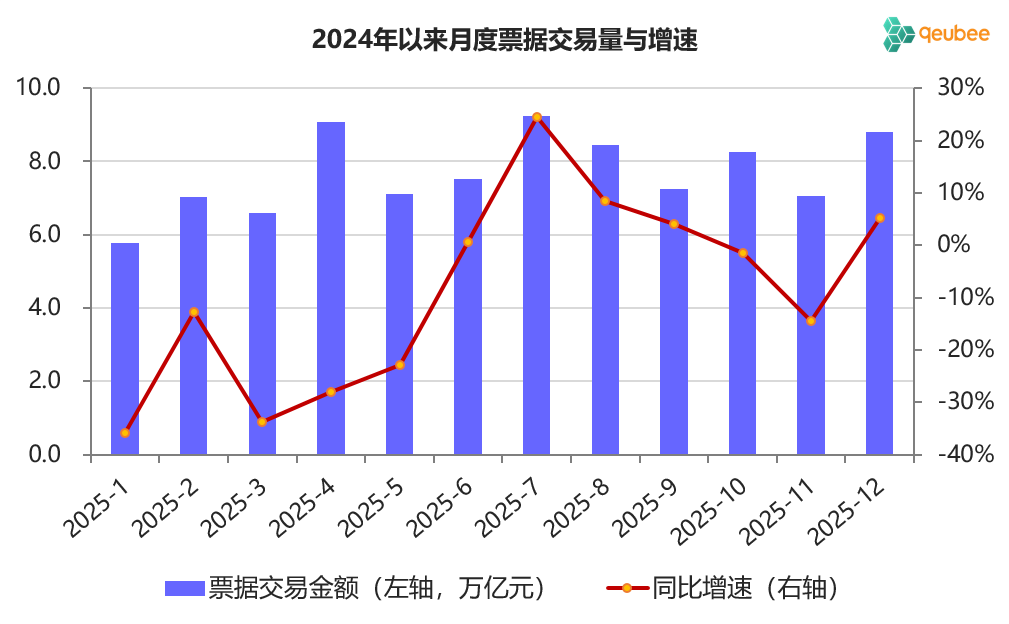

(3)交易规模

2025年,银行间市场票据交易量为92.2万亿元,同比下降11.0%。由于2024年上半年票据交易量基数较高,2025年上半年票据交易量同比大幅负增长,下半年回到正常增速。近两年,由于以国有大行为主的各类机构逐步转向通过直贴配置票据,转贴现买入量下降,同时资本新规也限制了银行机构的交易热情,导致机构间转贴现交易量有一定下降;相较于转贴现,回购交易量由于资金宽松降幅更大一些。

二、票据市场利率

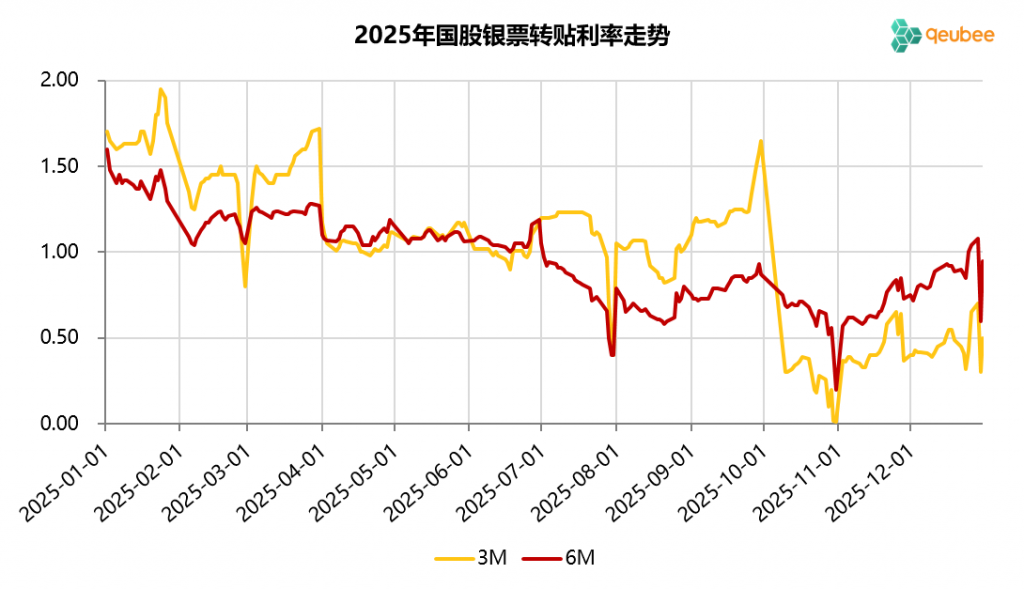

2025年,票据利率同样是一季度高开,随后一路下行,最后两个月反弹。1月,信贷“开门红”预期下票据利率如期高开,6个月期限票据利率开盘1.60%,但市场对于信贷走强的持续性并不乐观,票据利率高开低走;全年来看信贷依然偏弱,票据利率呈下行走势,社融信贷数据不及预期的7月和10月降幅尤其大,10月末票据利率最低下探至0.20%;11-12月,年底票据供给偏强,加之部分银行采取“平滑贷款投放”策略对票据需求有所降低,票据利率震荡上行,年底0.95%收官。

数据来源:qeubee

尽管2023-2025年三年票据利率全年都是呈下行走势,但细节上还是有一定差别,关于2025年票据利率复盘细节详见下图:

数据来源:qeubee

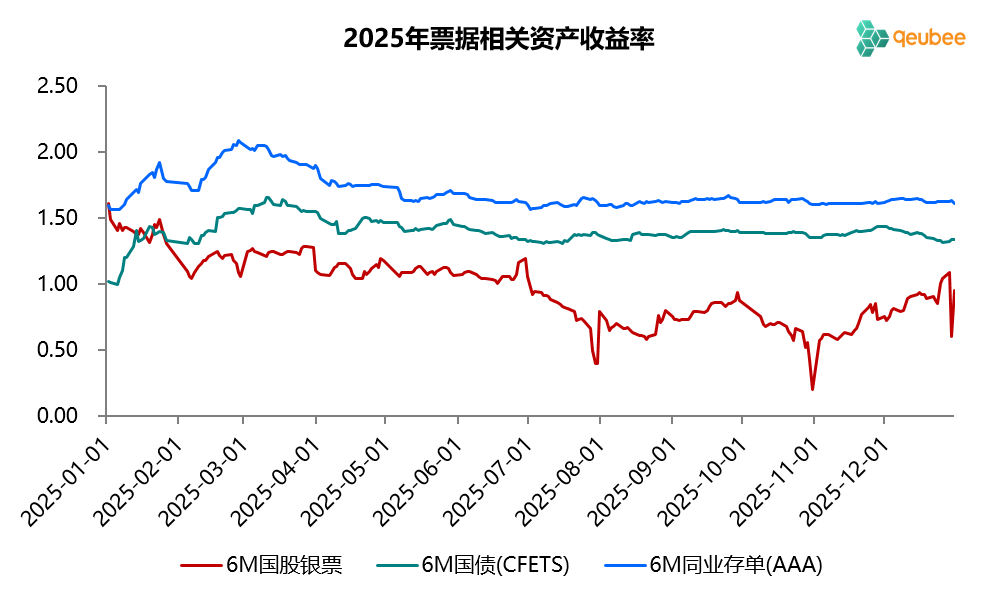

从票据与国债和同业存单利率来看,国债和存单利率除一季度有较大波动外,其余时间较为平稳,票据利率则是下行走势,票据利率开年接近同业存单利率,很快便下降至国债利率附近,2月以后便一直在国债利率下方,较往年显著提前,即使年底也未反弹至国债利率上方。

数据来源:qeubee

三、票据利率展望

展望2026年,我国经济运行依然面临不少困难和挑战,宏观经济依然以稳为主,运用财政政策与货币政策进行对冲,继续推行更加积极的财政政策和适度宽松的货币政策。票据市场面对的宏观经济环境与政策取向和前三年并没有太大的区别,预计2026年票据利率中枢有望进一步下移,不过下移幅度将有所收敛,票据利率年内可能依然总体呈下行走势。

对于年内不同月份票据利率走向,考虑近几年票据利率走势的规律性较强,我们可以参考近五年的走势,相对而言,4月、7月、10月票据利率下行的概率较高,9月、11月、12月票据利率上行的概率较高,其他月份有涨有跌。不过由于很多时候大家预期过于一致,票据利率实际走向可能也未必如大家所预期的那样变动。

数据来源:qeubee

2026年首个工作日,6个月期限票据利率开盘于1.20%,今日(1月6日)大幅上行至1.28%附近,比2025年同期低12BP。对于一季度票据利率走势,1月份票据利率大概率在1.2%-1.3%附近震荡;由于春节在2月中下旬,参考往年的走势,2月份票据利率中枢将有一定幅度下移;3月份伴随信贷环比改善将有一定回弹。

文章来源于公众号:汇票家园