发布时间:2026-1-4

一、资金面情况

2025年12月,资金投放方面,央行开展逆回购操作37361亿元,买断式逆回购16000亿元,MLF投放4000亿元,国库现金定存发行1500亿元;资金回笼方面,逆回购到期34542亿元,买断式逆回购到期14000亿元,MLF到期3000亿元,国库现金定存到期1200亿元,共实现净投放6119亿元。

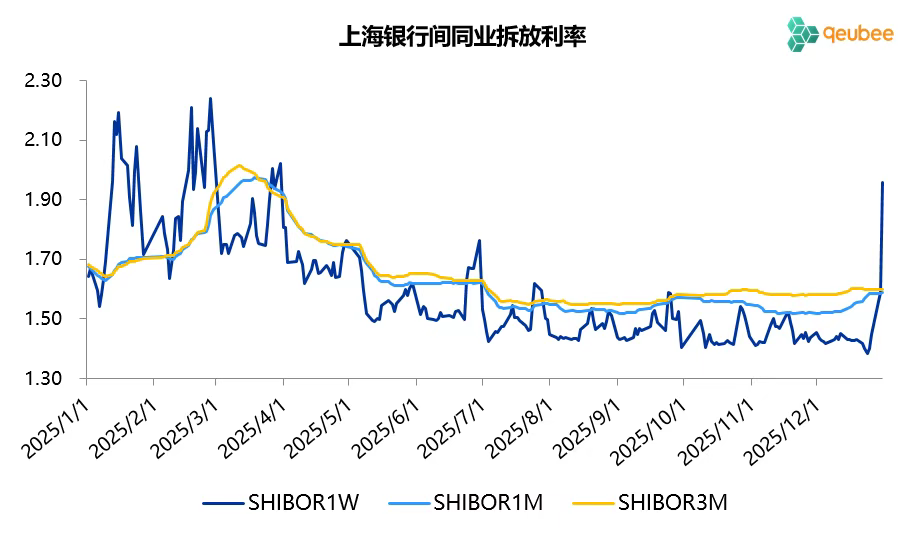

12月资金面年内资金保持宽松,跨年资金较为紧张,7天SHIBOR利率大部分时间在1.40%附近,年底因跨年大幅攀升至1.96%,1个月以上期限的SHIBOR利率小幅上升。

数据来源:qeubee

二、票据市场行情

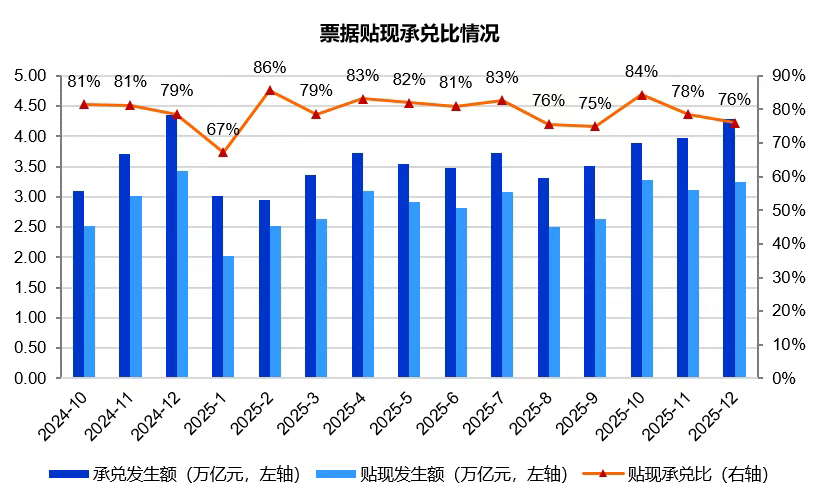

1. 票据市场规模

2025年12月,票据市场承兑发生额4.28万亿元,同比下降1.7%;贴现发生额3.25万亿元,同比下降5.0%。承兑量增速高于贴现量,贴现承兑比为76%,较11月下降2个百分点,也低于去年同期的79%,票据市场总体呈供大于求的状态。

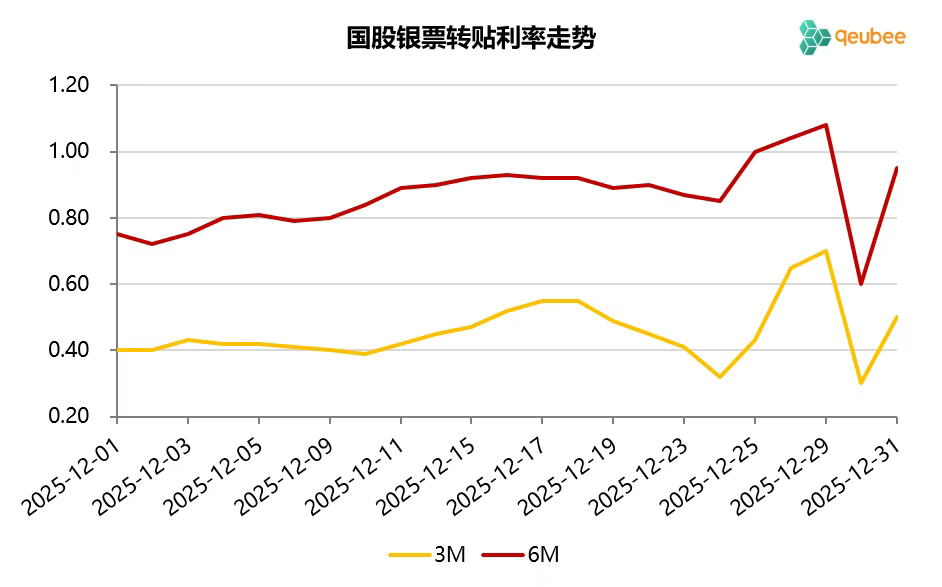

2. 票据利率

2025年12月,票据利率呈震荡上行走势,月末两天大幅跳水后回弹。12月首个工作日,6个月期限国股银票转贴现利率开盘于0.75%附近,随后震荡上行至月中的0.93%后开始小幅回落,最低下探至0.85%,随后又是快速地拉升至1.08%;月末倒数第二天,由于需求的短期冲击加之直贴票源有限,票据利率跳水下行至0.60%,最后一天大幅反弹至0.95%收官。

数据来源:qeubee

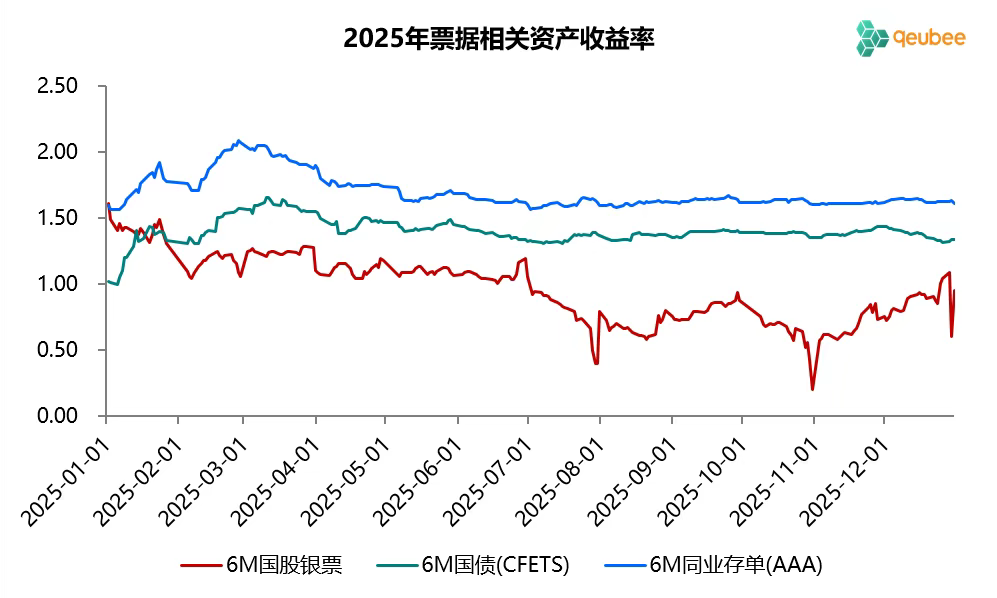

三、票据相关资产收益率比较

2025年12月,6个月期限国债到期收益率下降10BP,同业存单到期收益率则基本持平,票据转贴现到期收益率则上升22BP。本月票据利率继续在国债利率下方运行,利差显著收窄,月末票据与国债的利差为-38BP,票据与同业存单的利差为-66BP。

数据来源:qeubee

四、宏观经济与政策分析

2025年12月,经济景气水平有所改善。制造业PMI为50.1%,较上月上升0.9个百分点,重回扩张区间。非制造业PMI为50.2%,较上月上升0.7个百分点,同样回到扩张区间;综合PMI为50.7%,较上月上升1.0个百分点。

2025年12月10日至11日,中央经济工作会议在北京举行,会议分析了当前经济形势并部署2026年经济工作。会议指出,明年经济工作在政策取向上,要坚持稳中求进、提质增效,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度。

具体政策方面,要继续实施更加积极的财政政策和适度宽松的货币政策。保持必要的财政赤字、债务总规模和支出总量,加强财政科学管理,重视解决地方财政困难。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕,畅通货币政策传导机制,引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域。

五、票据市场展望

回顾2025年12月的票据市场,年底一级市场票源供给不弱,即使票据利率上行之后,票据承兑量依然保持在较高水平;由于部分银行信贷前移,银行对票据的需求有所减弱,国有大行主要通过直贴配置,转贴买入需求不高,票据供给整体还是稍强于需求,票据利率总体呈震荡上行走势,尽管年底出现了大幅波动。

展望2026年1月,社融信贷与票据供给是影响后续票据利率变动的两个核心因素。一方面,考虑到期量顺延影响,预计1月已贴现票据实际到期量在3.0万亿元出头,21个工作日,平均每个工作日贴现1450亿元可弥补到期,当前利率水平下补到期存在一定压力。另一方面,从往年经验来看,1月为全年信贷投放大月,银行可能会压降票据规模,尤其需要关注国有大行动向,假如按去年1月票据融资压降5000亿元计算,需日均贴现1200亿元便可满足需求。综合来看,由于信贷“开门红”的预期在,1月票据利率中枢环比2025年12月将显著上移,大概率依然是全年高点,月内呈震荡走势,上下空间都有限。

2026年1月首个工作日,票据利率如期高开,6月到期国股银票转贴现利率上行29BP至1.24%;6个月期限国股银票(7月到期)转贴现利率成交于1.20%附近。

文章来源于公众号:汇票家园