发布时间:2025-12-22

前言

年关将至,各家银行纷纷推出“开门红”营销活动,和往年相比,今年的“开门红”有什么特点?会对票据市场产生什么样的影响?票据利率又将因此产生什么样的变化?

一.2026年银行“开门红”活动提前打响

相较往年,2026年银行“开门红”营销活动明显提前,早在10月,多家区域性银行便在三季度会议中开始部署2026年“开门红”;11月开始全国性银行各地分行也陆续启动了“开门红”营销。“开门红”活动提前的原因主要是行业“资产荒”与优质项目供给不足,叠加净息差持续收窄,促使银行提前锁定客户与项目、前置考核与投放节奏。

从银行“开门红”的规划来看,吸收存款、贷款投放依然是重点,此外,财富管理业务也越来越受到重视。近年来,银行净息差处于历史低位,通过一般存贷业务赚钱的空间被逐步压缩,大力发展财富管理业务,赚取手续费,将有助于创造更稳定的非利息收入,减轻对息差的单一依赖,进而优化收入结构。

对票据市场而言,银行“开门红”活动中能够产生直接影响的主要是“揽储”、贷款投放两个方面,分别影响银票的供给和票据的需求,下面本文将分别从这两个方面展开论述其具体影响。

二.银行“揽储”对票据承兑的影响

往年,银行开门红“揽储”策略主要是推出高息的存款产品,或是发放实物与现金奖励。但在净息差持续承压与监管规范的双重背景下,银行业揽储策略正在发生调整:国有大行主动收缩长期高成本存款,部分中小银行为冲刺考核则进行阶段性利率上浮,市场呈现出“整体下行、局部上调”的鲜明分化格局。

银票业务也是银行“揽储”的方式之一,由于企业签发银票需要向银行缴纳一定比例的存款保证金,因此银行可以通过增加银票承兑业务的规模来增加存款,这在票据利率处于较低水平时尤其有效。

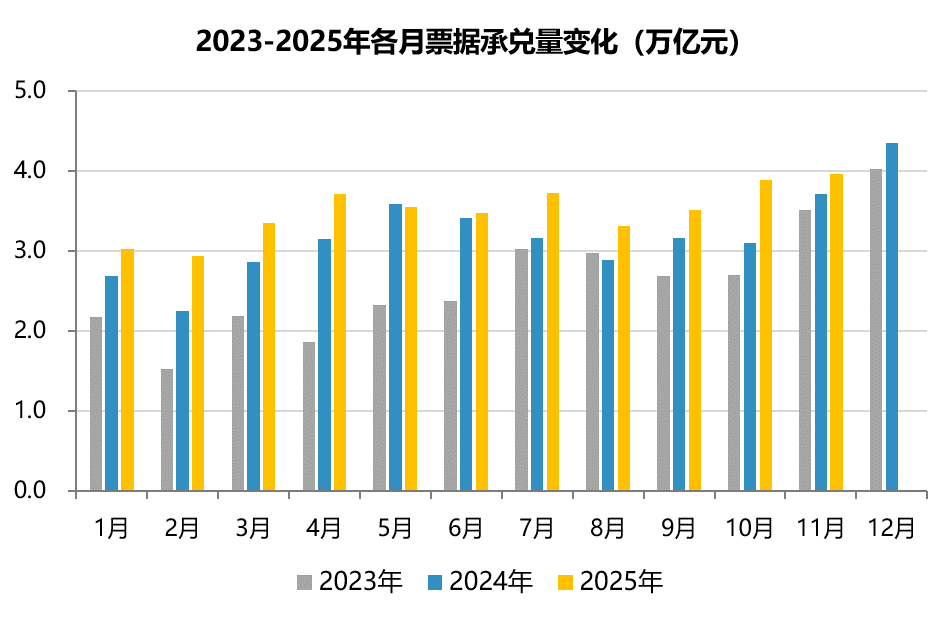

从历年的票据承兑规模变化来看,11月、12月的票据承兑规模往往处于全年最高水平。就目前来看,尽管12月以来票据利率上行幅度较大,对票据承兑规模增长产生了一定抑制作用,但预计12月仍然是2025年票据承兑量较高的月份之一,票据供给较为充裕。

数据来源:人民银行

三. 银行贷款前置对票据需求的影响

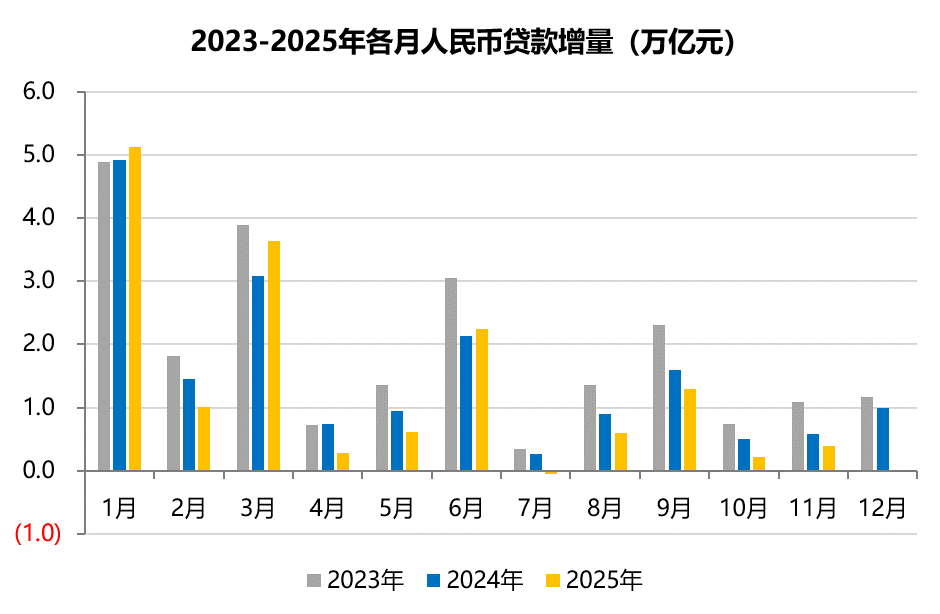

人民币贷款增量自2023年达到22.7万亿元后开始下降,2024年降至18.1万亿元,2025年预计继续小幅下降,银行信贷投放压力逐渐增大。同时,银行信贷投放季节性特征非常明显,一季度贷款增量接近全年的一半,如2024年一季度人民币贷款增量占全年的比重为52%。

数据来源:人民银行

2025年一季度贷款继续保持高增,但往后几乎都是低于往年同期,在此背景下,部分银行采取“平滑贷款投放”策略,不唯“开门红”时点论,可能将部分原计划明年一季度投放的贷款提前至今年12月,从而对12月银行业信贷投放形成一定支撑,这导致银行对票据的依赖度有所降低。

四. “开门红”对票据利率的影响

通过前文的分析可知,银行“开门红”活动期间,一方面,银行“揽储”有助于增加票据的供给,同时年末企业也存在较大的支付结算需求,因此12月票据供给依然较为充裕,当然票据利率上行后会形成一定抑制;另一方面,为了平滑信贷投放,部分银行贷款前置将对12月的信贷投放形成一定支撑,从而导致银行对票据的需求有所降低。无论是增加票据供给,还是减少银行对票据的需求,都将导致票据利率有所上行。

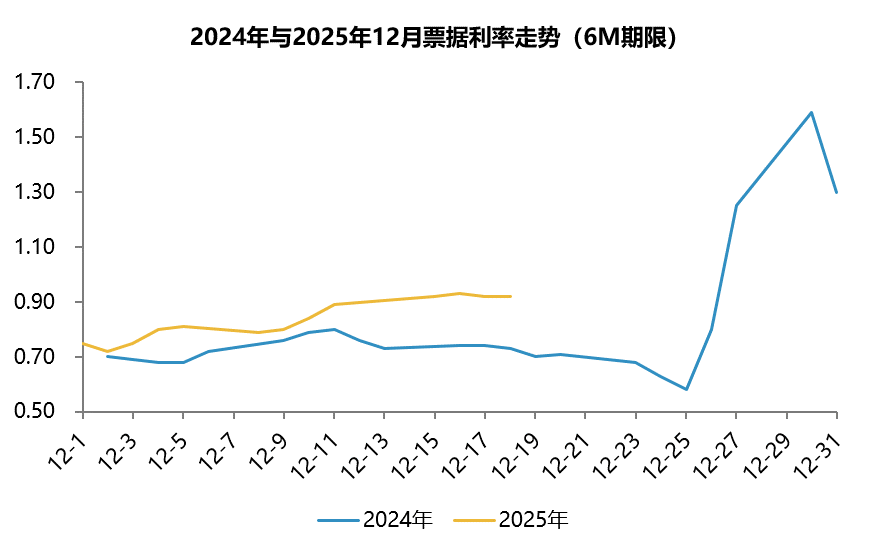

从12月票据利率走势来看,在今年票据利率中枢整体低于去年的情况下,12月初票据利率便和去年相当,随后震荡上行,月中趋于平稳。截至2025年12月19日,6个月期限国股银票贴现利率收盘于1.02%,比去年同期高12BP。2025年12月1日-19日,6个月期限国股银票贴现利率平均比去年同期高8BP。

数据来源:市场信息整理

文章来源:中企云链