发布时间:2025-12-15

前言

2025年11月,票据利率前半个月低位震荡,后半个月显著上行。近期央行公布了11月的贷款与社融数据,数据显示:贷款数据依然偏弱,但社融数据尚可。这表明:相比贷款,社融才是当前央行关注的核心指标,并影响票据利率。

一、弱化信贷增长,社融重要性上升

2025年11月11日,人民银行发布《2025年第三季度中国货币政策执行报告》,其中有一篇专栏文章:《科学看待金融总量指标》。长期来看,央行是想逐步淡化对数量目标的关注,但毕竟需要一个过程,保持金融总量的合理增长依然有现实意义。这篇文章其实告诉市场,央行现阶段将以社融作为金融总量的核心观测指标,来决定采取何种政策,贷款指标的作用将会被弱化。

做出这种决定的原因是我国社会融资结构的变化,过去我国金融体系以银行贷款等间接融资为主,伴随社会融资渠道更为多元,各个渠道之间相互替代、此消彼长,单纯看贷款已经不能充分反映金融总量的变化。比如这两年发行的很多地方政府债券,很大一部分其实是用于偿还银行贷款,所以我们经常看到政府债券高增,而贷款增长较为疲软。

具体到票据市场,过去信贷不及预期-票据需求增强-票据利率下行的利率预测逻辑可能就要转变为社融不及预期-信贷投放加大-票据需求增强-票据利率下行,逻辑起点发生变化。如果社融数据符合预期,即使贷款数据偏弱,银行增配票据的必要性也不高,票据利率不具备下行的动力。

二、11月实例:票据利率不降反升

我们先来看11月贷款增量数据,人民币贷款增量3900亿元左右,为近五年最低水平,贷款投放依然偏弱,尤其是住户贷款,企业贷款尚可,票据融资增长3300亿元左右,为企业贷款主要增长来源。

再来看12月社融增量数据,社融增量2.49万亿元,在过去五年中也处于较高水平,虽然贷款偏弱,但政府债券、企业债券、未贴现银行承兑汇票都保持了较高的增长。

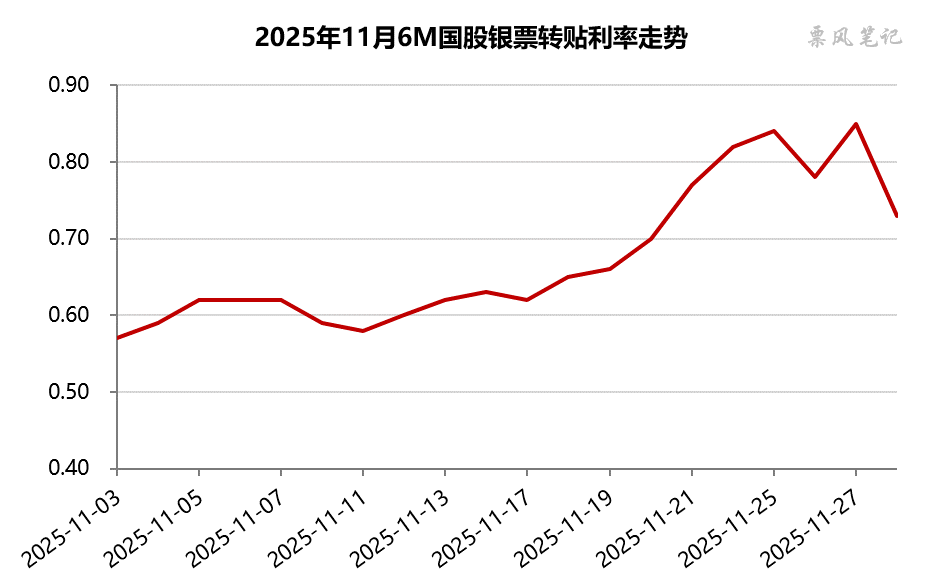

2025年11月,票据利率前期低位窄幅震荡,中旬开始持续上行,月末高位震荡。月初6个月期限国股银票转贴现利率围绕0.60%窄幅震荡,第三周开始票据利率持续上行,快速突破0.70%,月末在0.80%附近高位震荡。

11月尽管贷款投放偏弱,但社融增量数据尚可,银行尤其是国有大行后半个月对票据需求不强,票据利率不降反升。当然11月票据利率上行的另一个原因是票据到期量不高,而票据供给较强。

文章来源于公众号票风笔记