发布时间:2025-11-4

前言

2020年以来,银票贴现利率呈现趋势性下降,商票贴现利率又是如何变化?银票和商票的利差多少,近年来呈现一个什么样的规律?不同地域间商票贴现利率是否存在差异?本文将从这三方面展开论述。

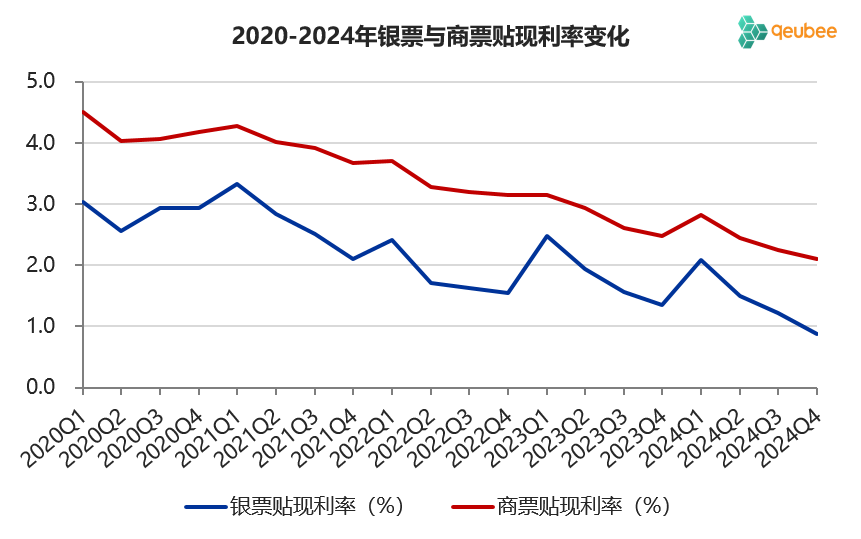

一、银商票贴现利率

本文以商票贴现余额较高的四个省市(浙江、北京、上海、深圳)作为分析样本,通过对他们的季度银票和商票贴现利率计算平均值,近似看作全市场的银票和商票贴现利率。

2020-2024四年间,银票贴现利率由2020年的3.0%左右降至2024年四季度的0.9%左右,而商票贴现利率由2020年的4.5%左右降至2024年四季度的2.1%左右。总体而言,商票贴现利率与银票贴现利率基本同步,皆是一路下行,相比之下银票贴现利率波动更大一些,一季度因为信贷“开门红”的存在银票贴现利率显著抬升,而商票贴现利率上升幅度相对较小。

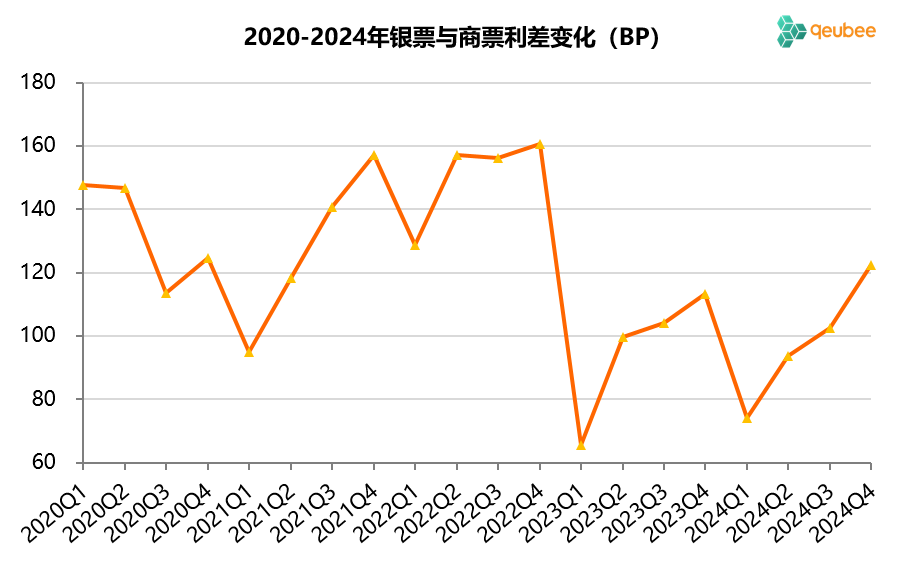

二、银商票贴现利差

从银票和商票贴现利率对比能够发现,虽然商票利率是跟随银票利率变动,但不同时期的利差是不同的。为直观起见,我们将两者的利差变化单独做一个图如下:

可以看到,由于银票贴现利率在一季度显著抬升,但商票贴现利率相对平稳,所以一季度银商票利差在一年中最低。总体来看,2020-2024年间银商票利差可以分为三个阶段:

(1)2020年-2021年一季度,商票市场尚未发生明显的风险事件,银商票平均利差全年在130BP左右。

(2)2021年二季度-2022年,2021年二季度恒大商票开始大范围逾期,随后不断发酵,并蔓延至其他民营房企,甚至城投公司,市场对商票的接受度下降,银商票平均利差在150BP左右。

(3)2023年-2024年,风险较高的商票基本退出市场,央企和国企的商票成为主流,同时银票收益率的快速下行让部分银行加大商票贴现力度,商票市场趋于稳定,银商票利差大幅下降,2023-2024年平均利差在100BP左右。

可以看到,银商票利差经历了一个先升后降的过程,商票风险事件让银商票利率明显上升,2023年以后商票风险趋于稳定,银商票利差快速缩小,比商票风险事件爆发前还要低。

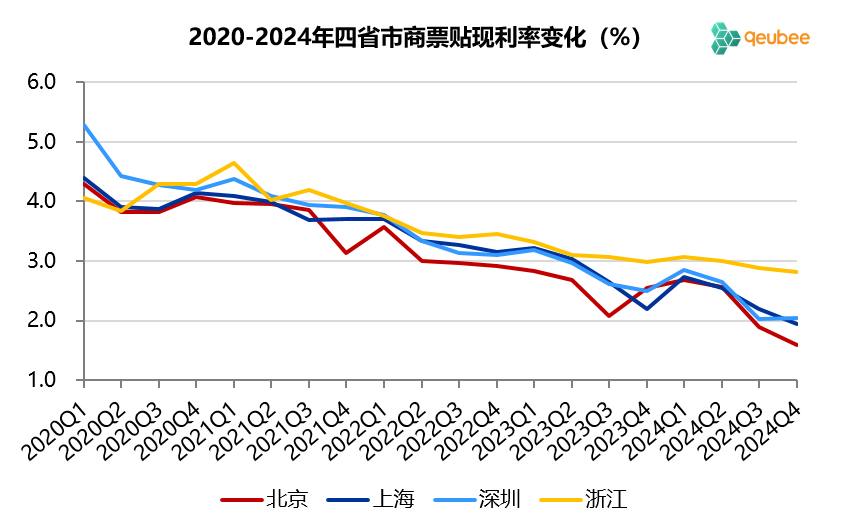

三、商票贴现利率地区差异

由于国有大行和股份制银行的全国性布局,不同地区银票贴现利率差异性相对较小。而商票往往区域性比较强,不同地区由于其商票承兑人的差异导致其商票贴现利率也存在较大差异。

从四个省市商票贴现利率来看,总体来看,北京的商票贴现利率最低,可能与北京央企商票较为集中有关;浙江的商票贴现利率最高,可能与其商票承兑人中民企占比较高有关。上海、深圳和商票贴现利率位于两者之间,是一个中间态。