发布时间:2025-11-3

一、资金面情况

2025年10月,资金投放方面,央行开展逆回购操作47453亿元,买断式逆回购17000亿元,MLF投放9000亿元,国库现金定存发行1200亿元;资金回笼方面,逆回购到期53406亿元,买断式逆回购到期8000亿元,MLF到期7000亿元,国库现金定存到期1500亿元,共实现净投放4747亿元。

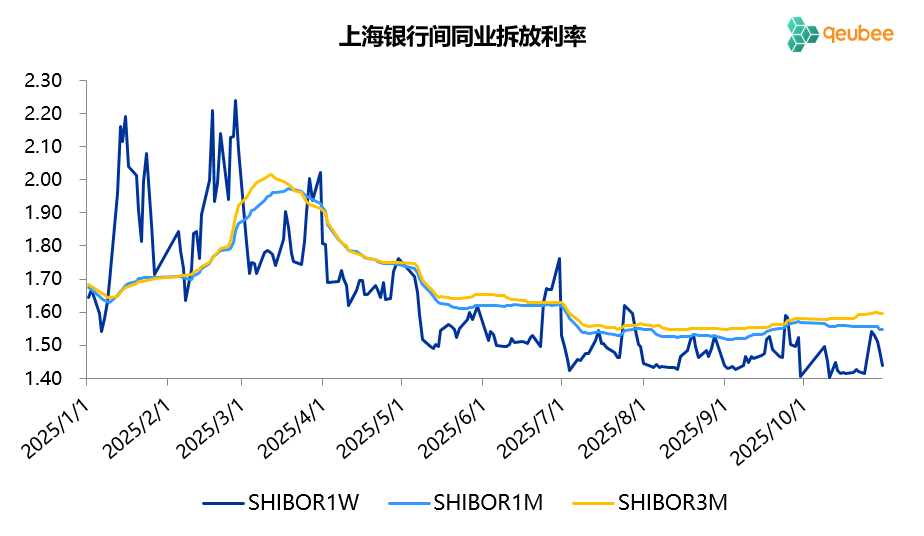

10月资金面尽管月末略有收紧,但总体依然较为宽松,7天SHIBOR利率前低后高,整体略高于7天逆回购利率1.40%,3个月以上期限的SHIBOR利率因跨年小幅上行。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

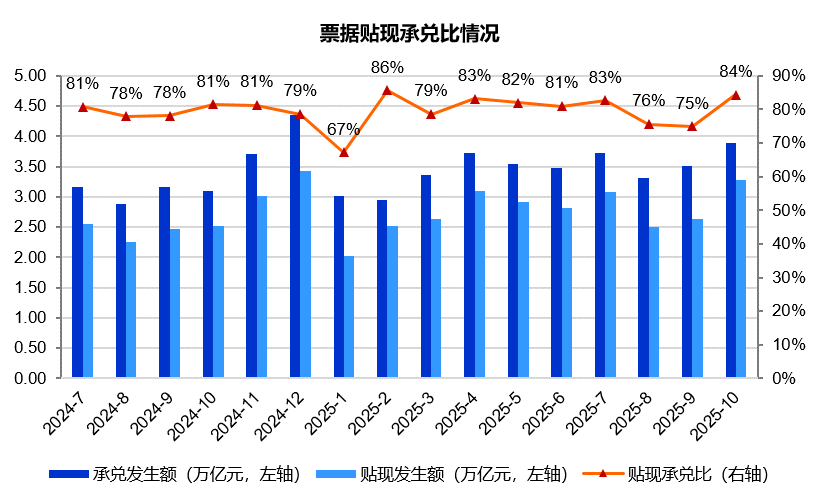

2025年10月,票据市场承兑发生额3.89万亿元,同比增长25.6%;贴现发生额3.28万亿元,同比增长30.1%。承兑与贴现量均保持高速增长,贴现承兑比为84%,较9月显著提升,为今年3月以来新高,高于去年同期的81%,票据市场再次呈现供不应求的状态。

2. 票据利率

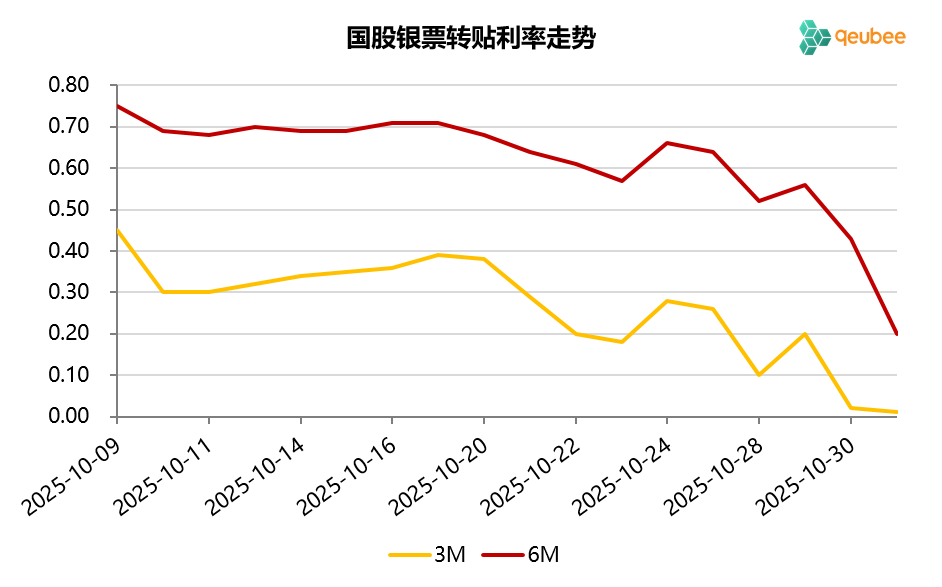

2025年10月,票据利率呈震荡下行走势,月末加速下行。10月首个工作日,6个月期限国股银票转贴现利率开盘于0.75%附近,第二日便下降至0.69%,随后在0.70%附近窄幅震荡多日,进入下旬,票据利率开启震荡下行,先后突破0.60%和0.50%两个压力位,月末最后两天跳水下行,6个月期限国股银票转贴现利率降至0.20%,3个月期限国股银票转贴现利率降至0.01%,皆创年内新低。

数据来源:qeubee

三、票据相关资产收益率比较

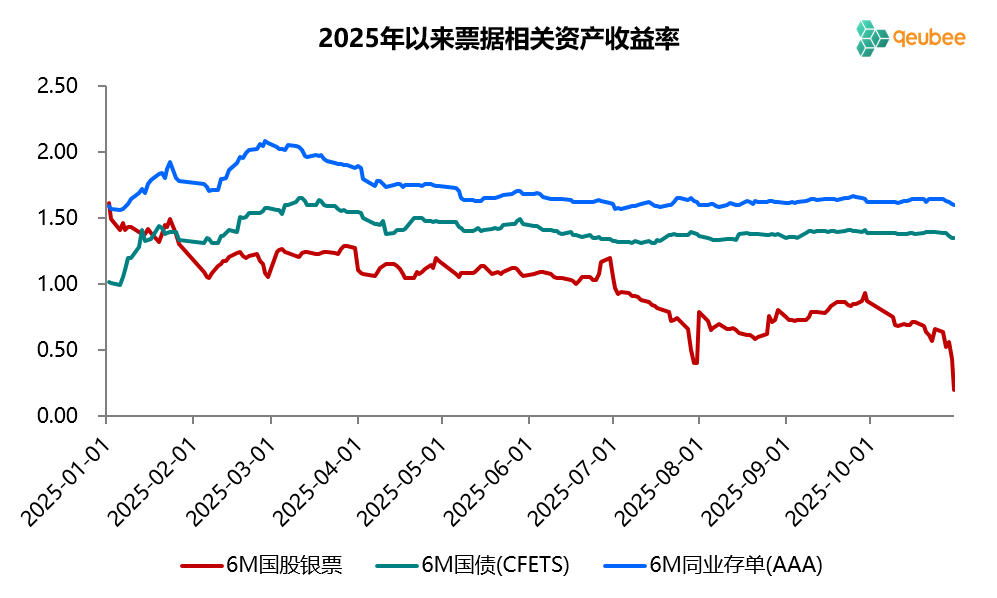

2025年10月,6个月期限国债、同业存单到期收益率小幅下行,分别较上月末下降4BP和2BP,而票据转贴现到期收益率则较上月末大幅下降67BP。本月票据利率继续在国债利率下方运行,利差显著扩大,月末票据与国债的利差为-115BP,票据与同业存单的利差为-140BP,利差创今年以来新高。

数据来源:qeubee

四、宏观经济与政策分析

2025年10月,经济景气水平有所回落。制造业PMI为49.0%,较上月下降0.8个百分点,降至今年最低水平,已连续7个月处于收缩区间。非制造业PMI为50.1%,较上月微升0.1个百分点;综合PMI为50.0%,较上月下降0.6个百分点,来到临界点。

房地产销售方面,“金九银十”的背景下,10月商品房销售依然低迷,据克而瑞的数据,2025年10月TOP100房企销售总额2530亿元,环比增长0.1%,同比下降41.9%,单月业绩依然处于历史同期最低水平。汽车销售方面,10月汽车销售量增速转负,据中国汽车流通协会数据,10月1-26日,全国乘用车市场零售163.1万辆,较去年10月同期下降7%,较上月同期下降4%。

2025年10月26日,人民银行行长潘功胜受国务院委托做《国务院关于金融工作情况的报告》。对于下一步工作考虑,落实落细适度宽松的货币政策,为巩固拓展经济回升向好势头营造适宜的货币金融环境。保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。强化利率政策执行和监督,深化明示贷款综合融资成本工作,推动社会综合融资成本下降。大力整治金融机构无序非理性竞争。加力做好金融“五篇大文章”,指导金融机构提升金融服务专业化精细化能力和水平。

五、票据市场展望

回顾2025年10月的票据市场,尽管一级市场票源供给大幅增长,工作日日均承兑2160亿元,较前几个月显著上升;但银行对票据的需求增长更为强劲,供不应求下票据利率震荡下行,月末更是跳水下行。

展望2025年11月,信贷因素与票据供给是影响后续票据利率变动的两个核心因素。一方面,预计11月已贴现票据到期量在2.9万亿元左右,考虑到期量顺延影响实际到期量预计2.7万亿元左右,20个工作日,平均每个工作日贴现1350亿元即可弥补到期,补到期压力并不大。另一方面,从往年经验来看,11月信贷投放依然面临压力,银行对于票据的需求依然较强。综合来看,11月票据到期量环比下降情况下供给端压力有所缓解,但银行对票据的需求预计依然较为旺盛,11月票据利率或呈低位震荡走势。

11月首个工作日,票据利率如期大幅高开,明年4月到期国股银票大幅上行37BP至0.57%,5月到期票面世首日同样成交于0.57%。qeubee投票结果显示,10月票据利率中枢为0.62%,多数受访者认为11月票据利率中枢将小幅下移,52%的受访者认为11月票据利率中枢位于0.50%-0.60%之间,还有32%的受访者认为会低于0.50%,多数受访者认为11月末票据利率大概率不会再出现大幅跳水行情。

文章来源于公众号票风笔记