发布时间:2025-10-15

前言

2025年10月15日,央行公布了2025年前三季度的社融与信贷数据,通过计算可得到9月单月社融与信贷数据,9月贷款增量数据环比8月继续改善,无论是票据融资还是非银贷款都出现了明显的压降。

一、9月社融增长情况

2025年9月份社会融资规模增量为3.52万亿元,比去年同期减少0.23万亿元。对9月社融增量进行细分,对实体经济发放的人民币贷款增加1.61万亿元(与下文中的贷款口径不同),政府债券净融资增加1.19万亿元,未贴现的银行承兑汇票增加3234亿元。

可以看到,9月社融增量主要来自于贷款和政府债券发行,贷款贡献最大,但依然处于过去五年最低水平,此外,未贴现银行承兑汇票也有较大贡献。

二、9月贷款增长情况

2025年9月份人民币贷款增加1.29万亿元,去年同期是1.59万亿元,依然有明显下降。人民币贷款分为境内贷款和境外贷款,境内贷款又分为住户贷款和企(事)业单位贷款和非银行业金融机构贷款三项。下面我们来看境内贷款三项贷款中的主要分项数据:

(1)住户贷款增加约3900亿元,其中,短期贷款增加1421亿元,中长期贷款增加约2500亿元;

(2)企(事)业单位贷款增加1.22万亿元,其中,短期贷款增加约7100亿元,中长期贷款增加约9100亿元,票据融资减少4026亿元;

(3)非银贷款减少2348亿元。

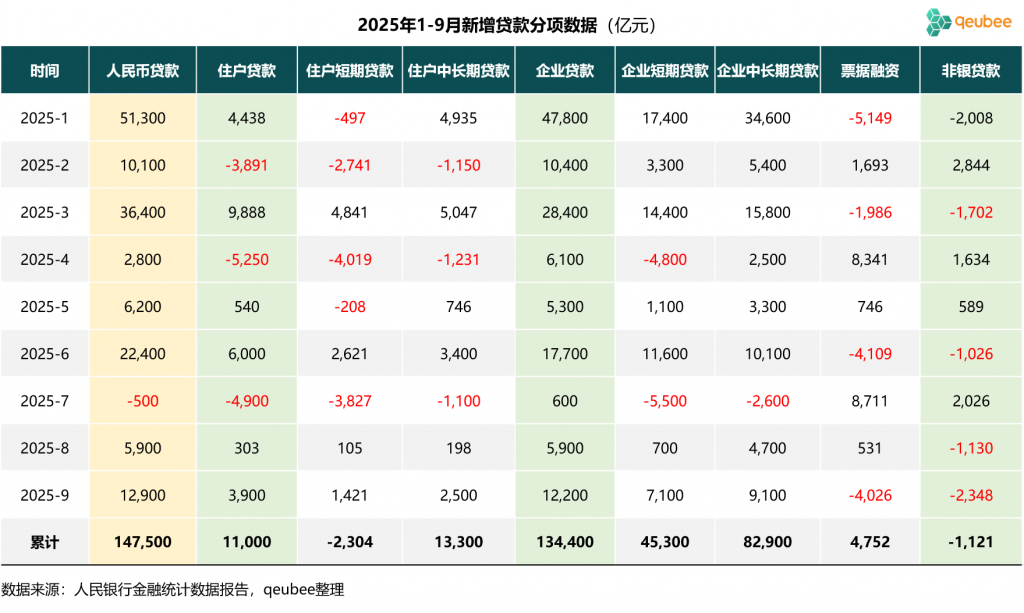

2025年1-9月新增贷款分项数据如下:

从数据上来看,在7月各项贷款负增长后,8月各项贷款重回正增长,9月住户贷款和企业贷款继续增长,其中企业短期贷款增长尤其多。9月作为季末月,信贷数据和6月数据相似,住户贷款和企业贷款环比均显著增长,对应票据融资和非银贷款显著下降。当然我们也知道,信贷投放存在较强的季节性,我们再来看历年9月份的新增贷款分项数据:

可以看到,尽管2025年9月新增贷款规模环比8月有改善,但依然处于过去五年最低水平,可见当前央行信贷目标已经很低。与2024年9月相比,2025年9月新增贷款区别主要集中在企业短期贷款和票据融资上,一增一减,住户贷款和企业中长期贷款增量小幅下降。

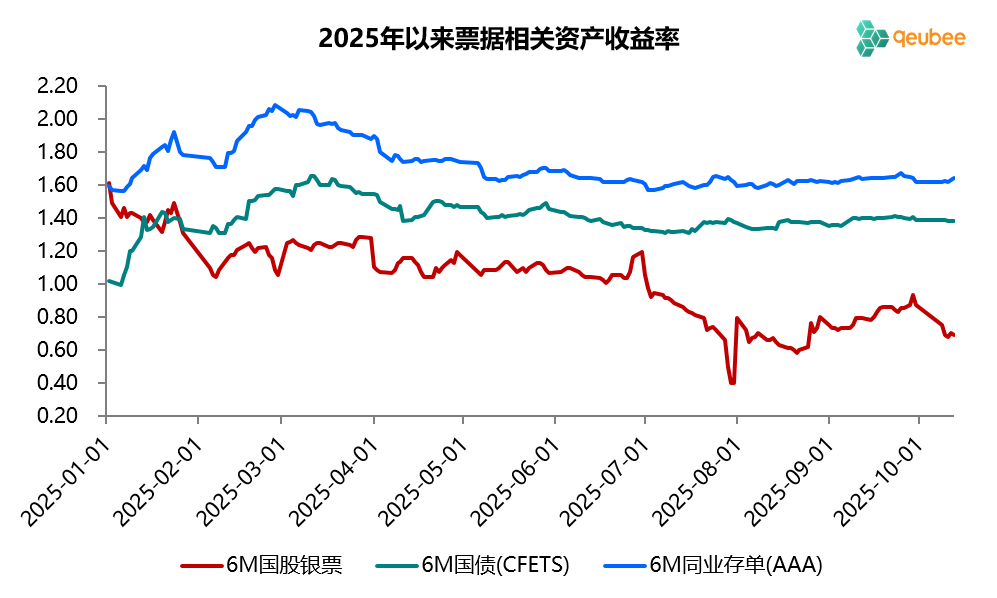

三、票据利率与信贷数据

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。2025年9月,票据利率呈震荡上行走势,月初低开后小幅走低,随后开启上行,月末翘尾回落。9月首个工作日,6个月期限国股银票转贴现利率开盘于0.75%附近,随后小幅下探至0.72%后开启上行,先后突破0.80%和0.85%两个压力位,月底最高冲到0.93%,最后一天回落至0.87%。

从票据利率的走势来看,9月票据利率呈现震荡上行走势,月末还出现了一定幅度的翘尾行情,反映银行信贷投放尚可,银行对于票据的需求不强,月末出现了压降票据规模的情形。

10月,面对票据到期的巨大压力和信贷转弱的预期,银行尤其是国有大行对票据的需求显著增强,10月初票据利率便大幅下行,明年3月到期国股银票转贴现利率从9月底的0.87%下降至0.53%,本周在0.54%保持平稳。

文章来源于公众号票风笔记