发布时间:2025-9-19

前言

对于多数银行而言,票据贴现与转贴现业务收益来源主要为持票的利息收入,其收益率可以通过票据贴现平均余额和利息收入计算得到,财报中表现为票据贴现的平均收益率,本文将为大家分析2025上半年上市银行票据贴现收益率情况。

一、贴现收益率总体情况

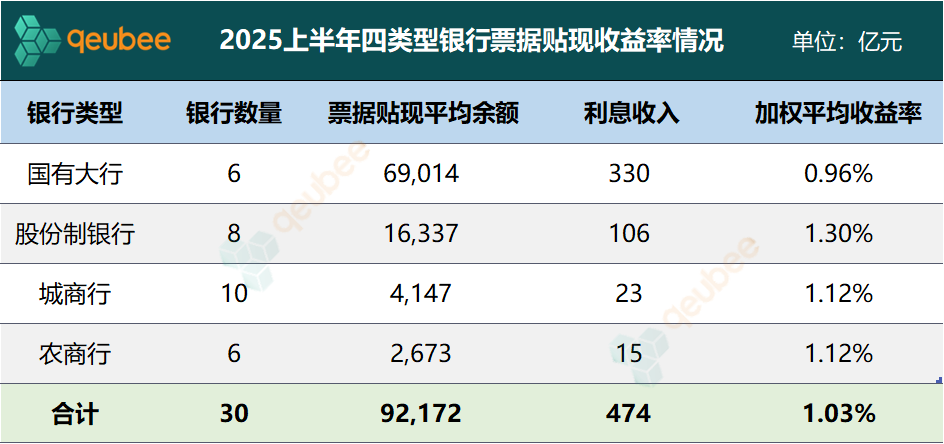

目前,部分银行会在半年报中会披露票据贴现的平均收益率,为保证收益率具有一定可比性,经过整理,这里选择2025年上半年票据贴现平均余额50亿元以上的30家银行,国有大行、股份制银行、城商行、农商行均有覆盖。2025年上半年四类银行票据贴现收益率总体情况如下:

数据来源:银行财报,qeubee整理

2025年上半年,30家银行贴现平均收益率分布在0.75%-2.77%之间,中位数为1.14%。30家银行票据贴现的加权平均收益率为1.03%,从四类银行票据贴现收益率来看,股份制银行 > 城商行 ≈ 农商行 > 国有大行,股份制银行收益率最高,平均收益率为1.30%;国有大行收益率最低,平均收益率为0.96%;由于披露了票据贴现收益率的农商行多数票据业务经营得不错,实际上大部分中小农商行收益率可能并不高。

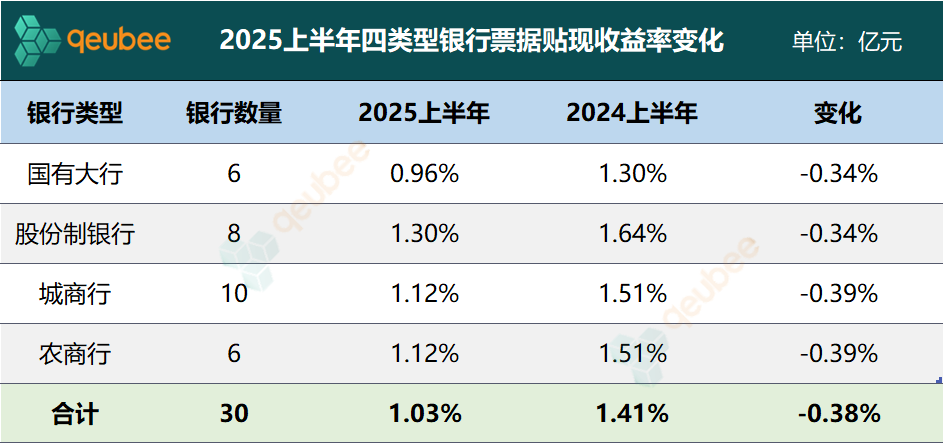

我们再来看票据贴现收益率的变化,相比于去年同期,2025年上半年30家银行收益率下降了0.38个百分点,城商行和农商行的降幅略高于国有大行和股份制银行,其中国有大行和股份制银行均下降0.34个百分点,城商行和农商行均下降0.39个百分点。

数据来源:银行财报,qeubee整理

二、银行贴现收益率排行榜

30家银行中选择票据贴现收益率在0.90%以上的25家银行,编制2025年上半年票据贴现平均收益率排名。

2025年上半年,青岛银行、浙商银行、常熟农商银行位居票据贴现收益率前三名,其中青岛银行以2.77%排名第一,浙商银行和常熟农商银行皆以2.08%并列排名第二。青岛银行在城商行中排名第一,浙商银行在股份制银行中排名第一,常熟农商银行在农商行中排名第一,邮储银行在国有大行中排名第一。

数据来源:银行年报,qeubee整理

三、票据贴现收益率差异原因

银行票据贴现收益率的高低与多个因素有关,取决于不同银行的经营策略。同等条件下,开展票据直贴业务的银行收益率要略高于从转贴市场买入票据的银行;此外,还与配置票据的时点有关,如果在票据利率高点买入了较多票据,全年的收益率会相对较高,这个考验银行对于市场的研判能力。

不过,银行票据贴现收益率差异最核心的因素还是与配置票据的类型有关,相比于配置国股银行银票的银行,配置商票、中小银行银票占比高的银行自然收益率会更高,贴现收益率排名前列的银行很多都开展了商票贴现业务,比如青岛因和浙商银行商票贴现量占比分别达到77%和66%。当然所配置票据信用下沉的同时,尽管收益率会提高,但面临的风险也会对应增加,这就要考验银行的风险把控能力。

文章来源于公众号票风笔记