发布时间:2025-8-31

前言

工商银行作为我国票据市场的头部玩家,2025年上半年,银票承兑余额排名市场第四,票据贴现无论是直贴量还是贴现余额均蝉联市场第一。本文将对工商银行2025年上半年各项票据业务数据进行简要分析。

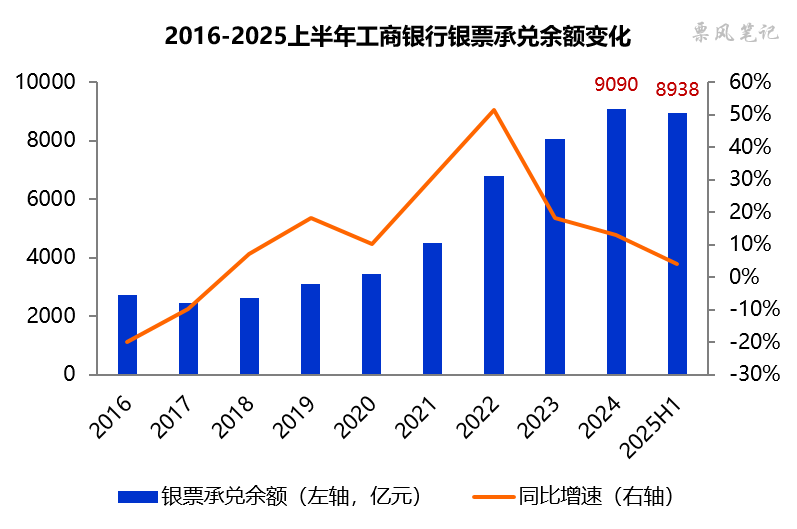

一、银票承兑业务

2025年6月末,工商银行银票承兑余额为8938亿元,同比增长4.1%,较上年末下降1.7%,全市场排名降至第四名。2025年6月末,工商银行银票承兑余额/总资产的比例为1.71%,较2024年末下降0.11个百分点,依然远低于监管比例上限15%,尽管比例如此之低,工商银行也并没有显著增加银票承兑规模。

数据来源:工商银行财报

2018年以来,工商银行银行承兑余额呈稳定增长态势,伴随基数扩大增速有所下降。

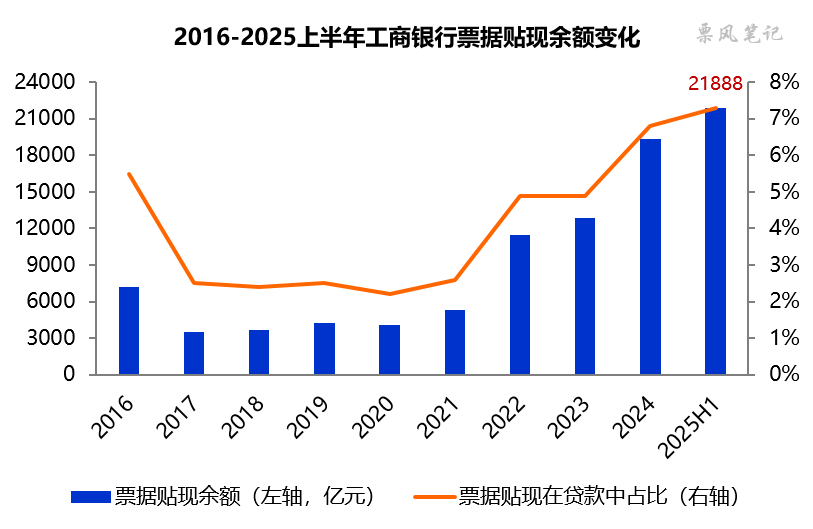

二、票据贴现业务

2025年上半年,工商银行票据贴现业务量2.19万亿元,同比增长 28.4%,依然市场排名第一;累计服务票据贴现客户3.07万户。2025年6月末,工商银行票据贴现余额同样为2.19亿元,较上年末增长13.3%,票据贴现在贷款中占比为7.3%,与上年末提升0.5个百分点。

数据来源:工商银行财报

2022年以来,工商银行票据贴现余额显著增长,增速要远高于银票承兑余额的增速。从今年上半年内变化来看,工商银行票据贴现余额总体依然保持增长,票据贴现余额由年初的1.93万亿元微升至一季末的1.95万亿元,再上升至二季末的2.19万亿元,一季度增长了175亿元,二季度增长了2390亿元。

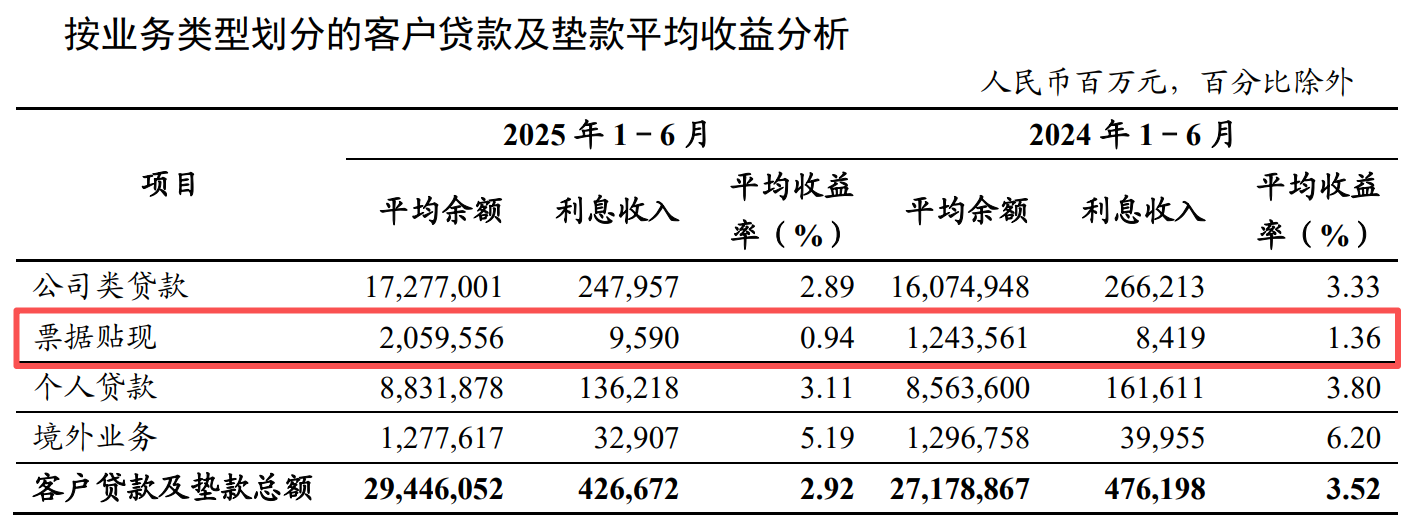

三、票据业务收益情况

2025年上半年,工商银行票据贴现平均余额是2.06万亿元,利息收入95.90亿元,平均收益率为0.94%,较去年同期下降0.42个百分点,同期公司类贷款平均收益率降幅是0.44个百分点。巧合的是,2025年上半年国有四大行票据贴现收益率极为接近,平均值就是0.94%。

数据来源:工商银行财报

同时,工商银行也在加快票据业务数字化转型。包括:创新供应链票据业务,成功落地市场首单财务公司承兑供应链票据有限追索服务的贴现业务;通过供应链票据线上秒贴服务,拓宽供应链票据融资渠道;推广“付款票据通 3.0”,助力链主企业拓链强链、链末梢企业便捷融资。打造适配小微长尾客户的“口袋式”一揽子掌上贴现产品。

文章来源于公众号票风笔记