发布时间:2025-7-14

前言

2025年7月14日,央行公布了2025年上半年的社融与信贷数据,通过计算可得到6月单月社融与信贷数据,6月社融增量4.20万亿元,主要源于贷款和政府债券发行。票据融资规模出现了较大规模压降。

一、6月社融增长情况

2025年6月份社会融资规模增量为4.20万亿元,比去年同期多增0.90万亿元。对6月社融增量进行细分,对实体经济发放的人民币贷款增加约2.36万亿元(与下文中的贷款口径不同),政府债券净融资增加1.35万亿元,企业债券净融资增加2413亿元,未贴现的银行承兑汇票减少1900亿元。

可以看到,6月社融增量依然主要来自于贷款和政府债券发行,贷款增量同比去年同期多增,尽管和往年同期水平相比依然不高,政府债券发行依然保持高增长。

二、6月贷款增长情况

2025年6月份人民币贷款增加约2.24万亿元,去年同期是2.13万亿元,同比略增。人民币贷款分为境内贷款和境外贷款,境内贷款又分为住户贷款和企(事)业单位贷款和非银行业金融机构贷款三项。下面我们来看境内贷款三项贷款中的主要分项数据:

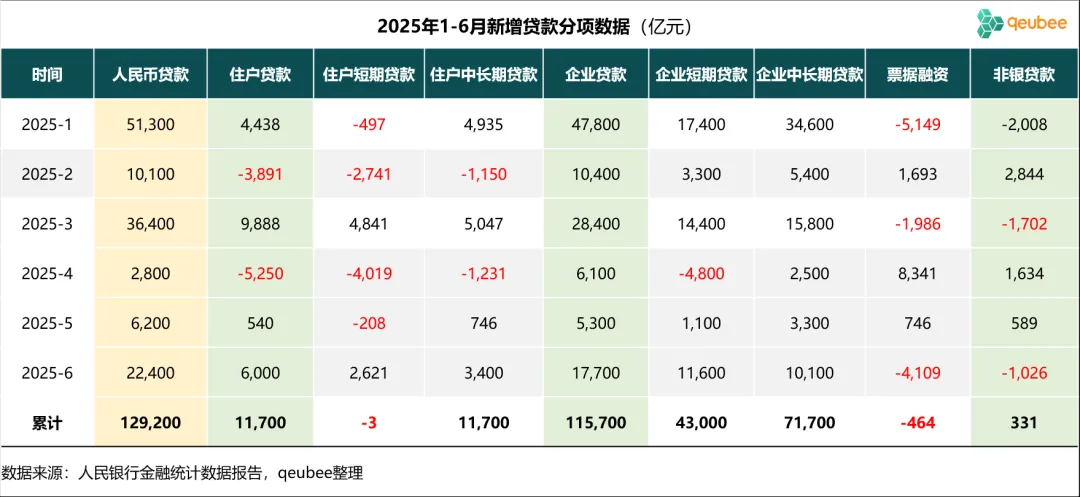

(1)住户贷款增加约6000亿元,其中,短期贷款2621亿元,中长期贷款增加约3400亿元;

(2)企(事)业单位贷款增加约1.77万亿元,其中,短期贷款增加约1.16万亿元,中长期贷款增加约1.01万亿元,票据融资减少4109亿元;

(3)非银贷款减少1206亿元。

2025年1-6月新增贷款分项数据如下:

从数据上来看,6月作为季末月,人民币贷款增量相较于4月和5月确实有大幅增长,而且住户贷款与企业短期和中长期贷款均保持较高的增长,票据融资和非银贷款都出现了下降,和3月的情况有些相似。

当然我们也知道,信贷投放存在较强的季节性,我们再来看历年6月份的新增贷款分项数据:

可以看到,2025年6月新增贷款规模在过去五年处于中等水平,略高于2024年。与2024年相比,改善主要是企业短期贷款科目上,企业短期贷款的增长基本和票据融资的下降基本相当,在结构上并没有看到信贷的明显改善。

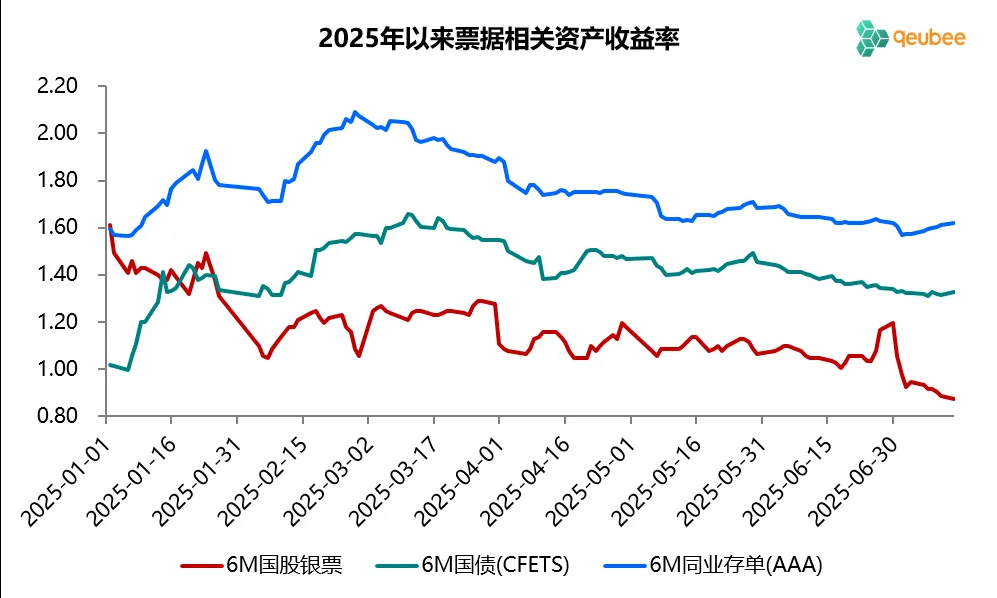

三、票据利率与信贷数据

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。2025年6月,票据利率月初小幅上行后缓步下行,月末大幅翘尾。6月首个工作日,6个月期限国股银票转贴现利率略微高开1BP至1.07%,随后小幅上行至1.09%后缓步下行,月中最低下行至1.00%,随后在1.00%上方震荡,直至月末最后几天大幅翘尾至1.19%。

从票据利率的走势来看,票据利率6月中上旬依然呈缓步下行走势,反映银行信贷投放依然面临压力,但月末票据利率大幅翘尾,则表明6月份信贷数据符合目标,月末存在压降票据融资的现象。从事后信贷数据来看也确实如此。

进入7月,尽管6个月期限票据利率出现大幅下行,但这主要是因为6个月期限票据是明年1月到期票据的缘故,年内到期票据利率非但没有下行反而小幅上行,这与2024年7月也比较相似。目前来看,7月新增贷款规模大概率季节性回落,由于去年的基数(2610亿元)本身就非常低,银行信贷投放压力应该不会太大。

文章来源于公众号票风笔记