发布时间:2025-6-14

前言

2025年6月13日,央行公布了2025年前5月的社融与信贷数据,通过计算可得到5月单月社融与信贷数据,5月社融增量2.29万亿元,主要源于政府债券发行和贷款;人民币贷款增加6200亿元,信贷依然较为低迷。

一、5月社融增长情况

2025年5月份社会融资规模增量为2.29万亿元,比去年同期多增0.23万亿元。对5月社融增量进行细分,对实体经济发放的人民币贷款增加约6000亿元(与下文中的贷款口径不同),政府债券净融资增加1.46万亿元,企业债券净融资增加1496亿元,未贴现的银行承兑汇票减少1163亿元。

可以看到,5月社融增量依然主要来自于政府债券发行,对实体经济发放的贷款增量创近年来新低。

二、5月贷款增长情况

2025年5月份人民币贷款增加约6200亿元,去年同期是9500亿元。人民币贷款分为境内贷款和境外贷款,境内贷款又分为住户贷款和企(事)业单位贷款和非银行业金融机构贷款三项。下面我们来看境内贷款三项贷款中的主要分项数据:

(1)住户贷款增加540亿元,其中,短期贷款减少208亿元,中长期贷款增加746亿元;

(2)企(事)业单位贷款增加约5300亿元,其中,短期贷款增加约1100亿元,中长期贷款增加约3300亿元,票据融资增加746亿元;

(3)非银贷款增加589亿元。

2025年1-5月新增贷款分项数据如下:

从数据上来看,5月人民币贷款增量环比4月有一定增长,全年来看依然处于较低的水平,其中,住户贷款与企业贷款均保持低增长,票据融资结束了上个月的高增,重回低增长。

当然我们也知道,信贷投放存在较强的季节性,我们再来看历年5月份的新增贷款分项数据:

可以看到,2025年5月新增贷款数据创2020年以来新低,甚至创2012年以来新低。最明显的特征的住户贷款呈现趋势性减弱,企业中长期贷款也创近年来新低,票据融资增量意外在信贷低迷的情况下反而低增长。

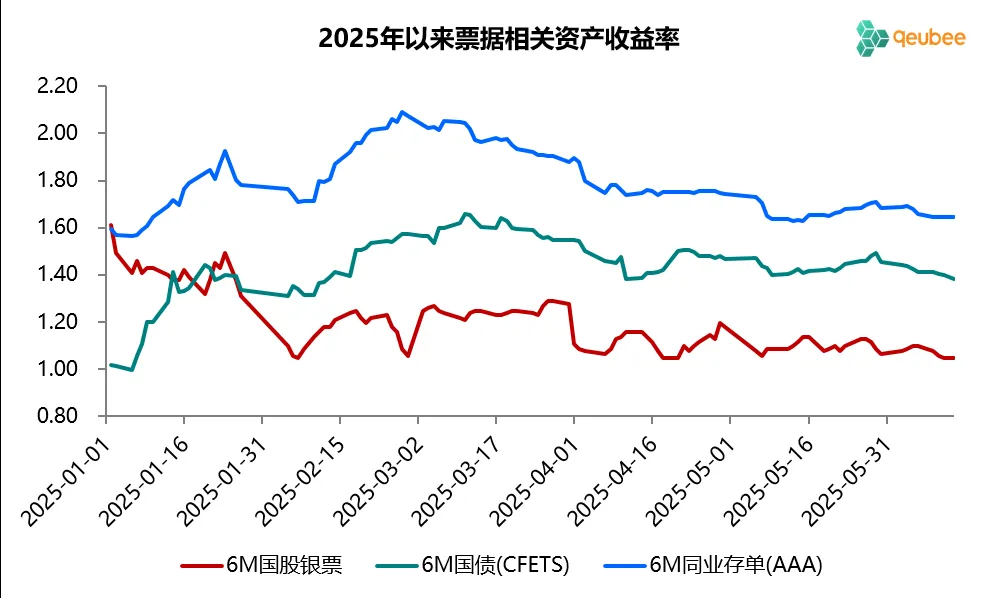

三、票据利率与信贷数据

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。2025年5月,票据利率月初显著低开,月内呈震荡走势。5月首个工作日,6个月期限国股银票转贴现利率低开10BP至1.07%,随后小幅走低至1.05%后回弹,此后基本围绕1.10%上下波动,月末最终收盘于1.06%。

从票据利率的走势来看,票据利率低位震荡,反映银行信贷投放存在压力,对票据的需求较强;但和往常不同,尽管5月信贷投放依然不佳,月末并未出现明显的“以票冲贷”现象,银行尤其是大行对票据的需求甚至减弱,月末并未出现票据利率显著下行的情况。

4月也是如此,尽管信贷投放不尽如人意,但月末银行对票据的需求并不强,票据利率反而有一定上行。从6月至今票据利率走势来看,月初6个月期限国股银票转贴现利率平稳开盘于1.07%,大行依然不焦不躁,直到第二周才入场配置,配置规模也并不大,票据利率也未出现明显下行,本周五收盘于1.04%。

这种事情一次是偶然,两次是巧合,三次恐怕就不能用巧合来解释了。是不是票据利率的逻辑真的发生了变化?央行对于信贷增长的目标已经没那么在意了,银行月末冲量的必要性下降?还是说大行平滑了票据的配置,致使票据利率不再因为大行需求的变动而大幅波动?因而,最近几个月票据利率的波动性明显缩小。对此,你怎么看?

根据我们发起的投票,多数人认为“大行平滑了票据的配置,需求变动幅度下降”和“央行对信贷增长的目标已经没那么在意”是主要影响因素。

文章来源于公众号票风笔记