发布时间:2024-05-06

一、资金面情况

2024年4月,央行开展逆回购操作4820亿元,国库现金定存发行700亿元,MLF投放1000亿元;逆回购到期8820亿元,国库现金定存到期1500亿元,MLF到期1700亿元,共实现净回笼5500亿元。

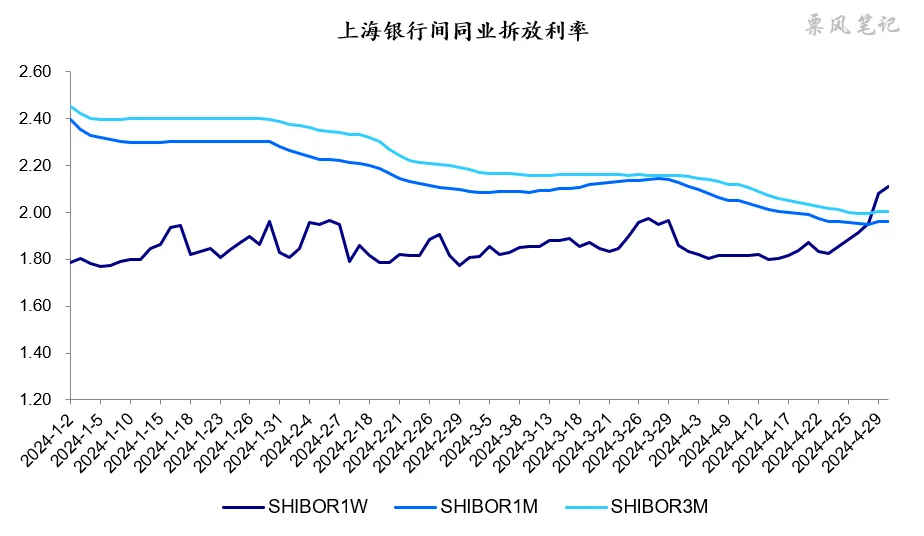

4月资金面依旧松紧适度,7天SHIBOR利率基本在7天逆回购利率1.80%附近,月末因为跨月和五一假期有所上升,1M以SHIBOR明显下降。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

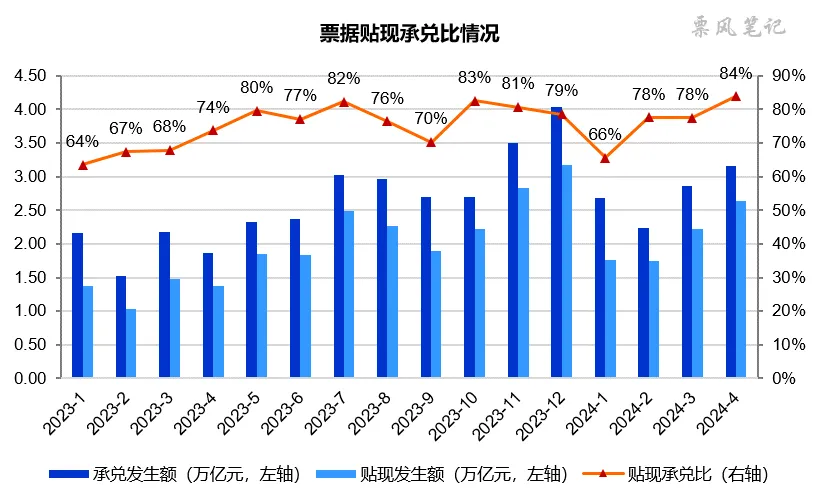

2024年4月,票据市场承兑发生额3.15万亿元,同比增长69%;贴现发生额2.64万亿元,同比增长93%,因为去年承兑、贴现发生额基数较低,比较同比增速意义不大。贴现承兑比为84%,创历史新高,票据市场处于供不应求的状态。

2. 票据利率

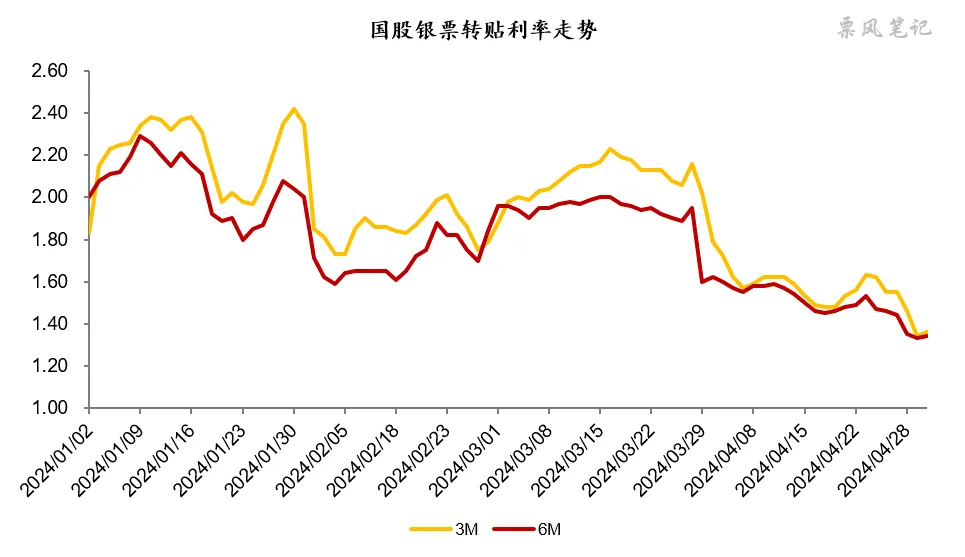

4月,票据利率呈波动下行走势。首个工作日,6个月国股银票转贴现利率平稳开盘于1.60%附近,上旬缓慢下行,月中加速下行至1.45%,随后小幅反弹,月末再度快速下行至1.30%附近。

数据来源:qeubee

三、票据相关资产收益率比较

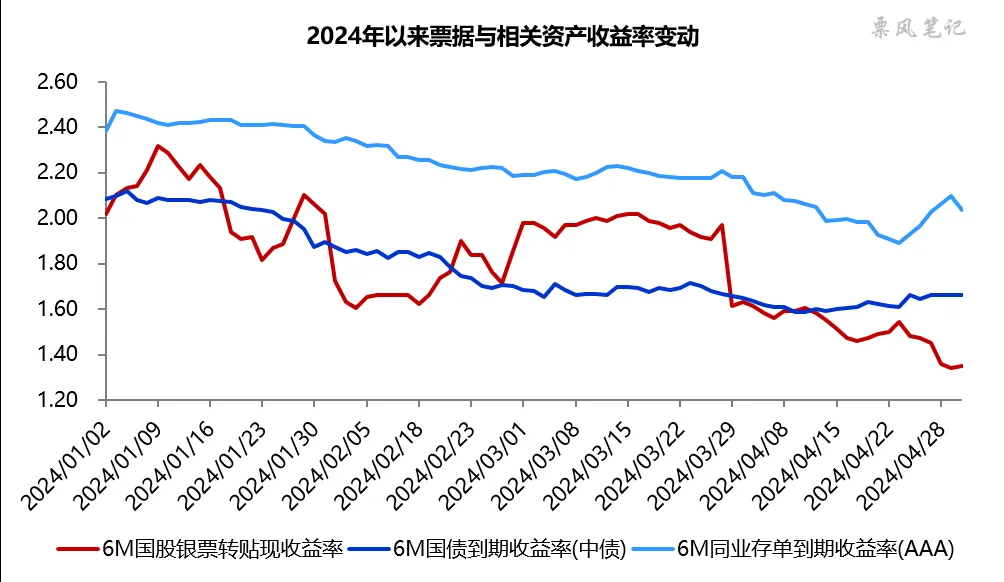

4月,6个月期限国债、同业存单到期收益率先降后升,分别较上月末变化0BP、-15BP;票据到期收益率较上月末下降26BP。票据利率首日开盘于国债利率附近,随后票据利率下跌至国债利率下方运行,月末票据与国债的利差为-31BP,票据与同业存单的利差为-69BP。

数据来源:qeubee

四、宏观经济与政策分析

2024年4月,经济景气水平有所回落。制造业PMI为50.4%,较上月下降0.4个百分点,不过仍处于扩张区间;非制造业PMI为51.2%,较上月下降1.8个百分点;综合PMI为51.7%,较上月下降1.0个百分点。

房地产销售方面,4月商品房销售依然未见起色,据克而瑞的数据,4月TOP100房企销售总额3121.7亿元,同比下降44.9%。1-4月百强房企销售金额为10914.1亿元,同比下降46.8%。最近看到越来越多的城市开放限购,房地产政策仍在进一步放松,但政策的效果似乎越来越弱,这轮房地产调整时间可能会比较长。

在人民银行货币政策委员会2024年第一季度例会上,人民银行指出:“当前外部环境更趋复杂严峻,世界经济增长动能不足,通胀出现高位回落趋势但仍具粘性,发达经济体利率保持高位。”美联储降息还得往后拖一拖,为保汇率,货币政策短期内仍将面临掣肘。

会议认为,要加大已出台货币政策实施力度。保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。促进物价温和回升,保持物价在合理水平。完善市场化利率形成和传导机制,充实货币政策工具箱,发挥央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制效能,推动企业融资和居民信贷成本稳中有降。

五、票据市场预判

今年一季度票据利率的反弹力度明显弱于去年,下降步伐也快于去年,去年直至7月份票据利率才跌至1.3%,今年4月份就已经跌至1.3%了。现在问题是下降的空间还有多大,底在哪里?

展望5月,信贷因素与票据供给依然是影响后续票据利率的两个核心因素,信贷可能依旧偏弱,已贴现票据到期量较大,不过伴随票据利率下行开票量也会增长,目前来看票据利率已无大幅下降空间,预计5月票据利率将进入寻底阶段,半年期国股银票转贴现利率在1.10%-1.40%之间波动。

文章来源于公众号票风笔记,未经同意不得转载