发布时间:2024-4-04

前言:

兴业银行银票承兑余额在连续多年位居市场第一后,在2023年国有大行快速增长势头下,让出了第一的宝座。作为曾经高承兑股份制银行的代表,2023年兴业银行银票承兑余额与票据贴现余额均有一定下降。

一、银票承兑业务情况

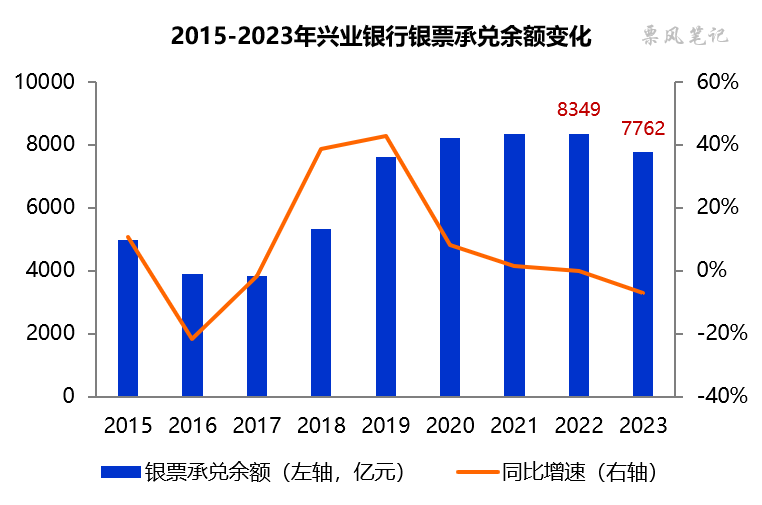

2023年末,兴业银行银票承兑余额为7762亿元,同比下降7.03%,市场排名下滑至第四位,股份制银行第二位。从历史变化来看,兴业银行银票承兑余额在2018-2019年间快速增长,近四年增速显著放缓。2023年末,兴业银行银票承兑余额/总资产的比例为7.64%,较2022年末下降1.37个百分点,距离监管比例上限15%有较大距离,在股份制银行中处于中等水平。

从年内变化来看,兴业银行银票承兑余额上半年平稳,下半年有所下降,2023年6月末的承兑余额为8311亿元,上半年下降38亿元,下半年下降549亿元。

二、票据贴现业务情况

2023年,兴业银行大力拓展绿色票据、商业承兑汇票,拉动票据贴现增长。同时强化利率市场研判,加大发展票据交易。

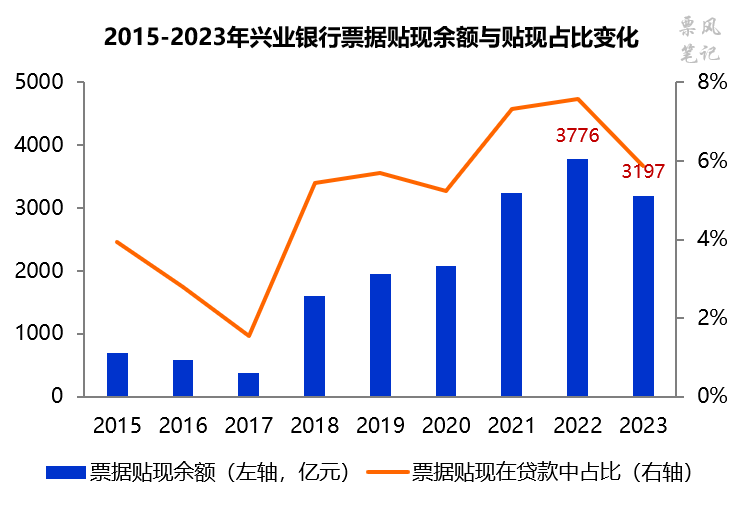

2023年末,兴业银行票据贴现余额为3197亿元,同比下降15.31%,票据贴现在贷款中占比为5.86%,较上年末下降1.72个百分点。这是兴业银行2018年以来票据贴现余额首次下滑,可能是因为票据贴现收益率较低,选择降低贴现规模。

从年内变化来看,2023年兴业银行票据贴现余额上半年下降,下半年增长,票据贴现余额由年初的3776亿元下降至6月末的2752亿元,再上升至年末的3197亿元。

三、票据业务收益情况

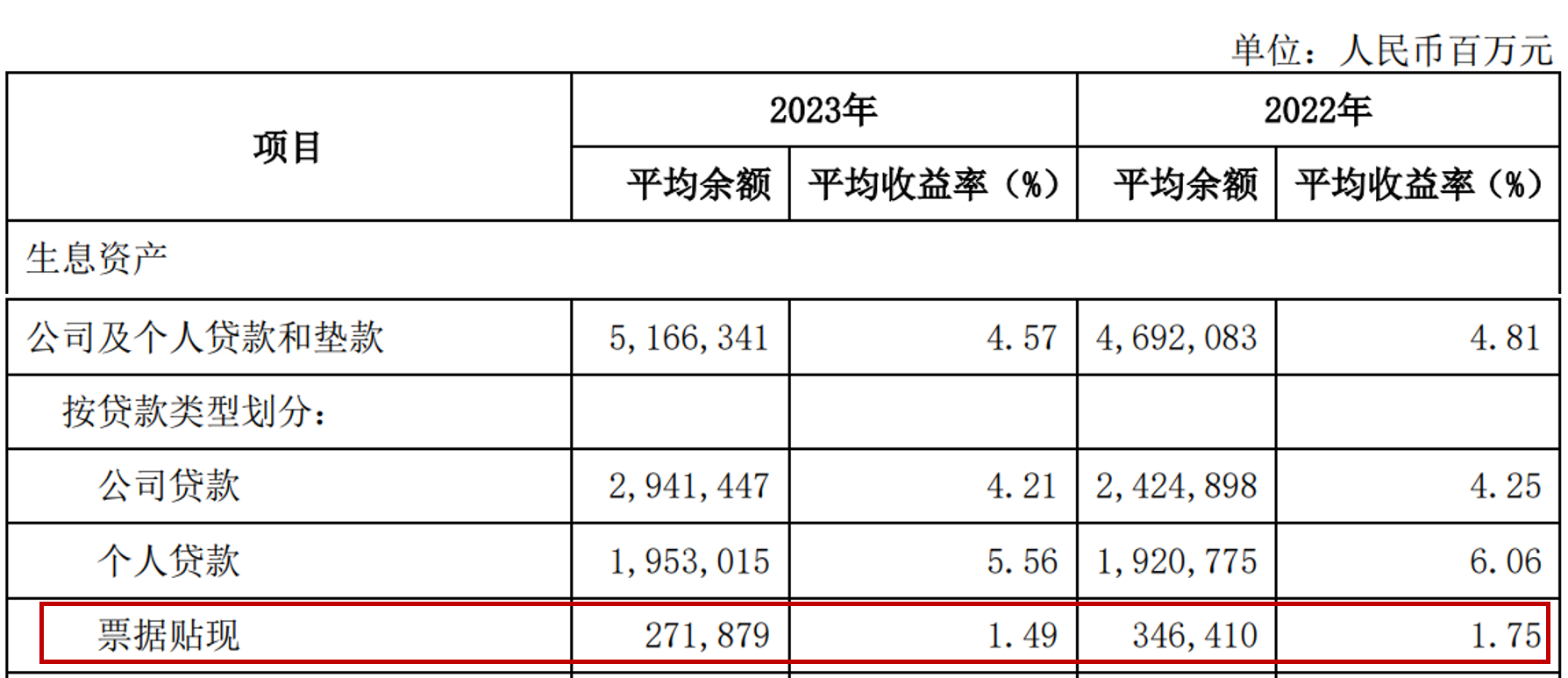

2023年,兴业银行票据贴现平均收益率为1.49%,与工商银行相当,较2022年下降0.26个百分点,低于存款的平均成本率2.24%。兴业银行未披露票据转让价差收益。

四、票据池业务情况

2023年,兴业银行票据池业务入池量2885亿元,较上年同期下降10.1%;票据池融资业务量2542亿元,较上年同期下降6.3%。兴业银行表示这主要受票据可自行拆分功能上线影响,我理解的应该是企业通过票据池业务大票换小票的需求下降。

文章来源于公众号票风笔记,未经同意不得转载