发布时间:2024-01-24

前言

2024年1月24日,人民银行发布公告,决定:自2024年2月5日起,下调金融机构存款准备金率0.5个百分点;自2024年1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。时隔4年,再贴现利率终于再次下调,本文重点讲一讲再贴现利率下降的逻辑。

一、再贴现利率时隔四年再度下调

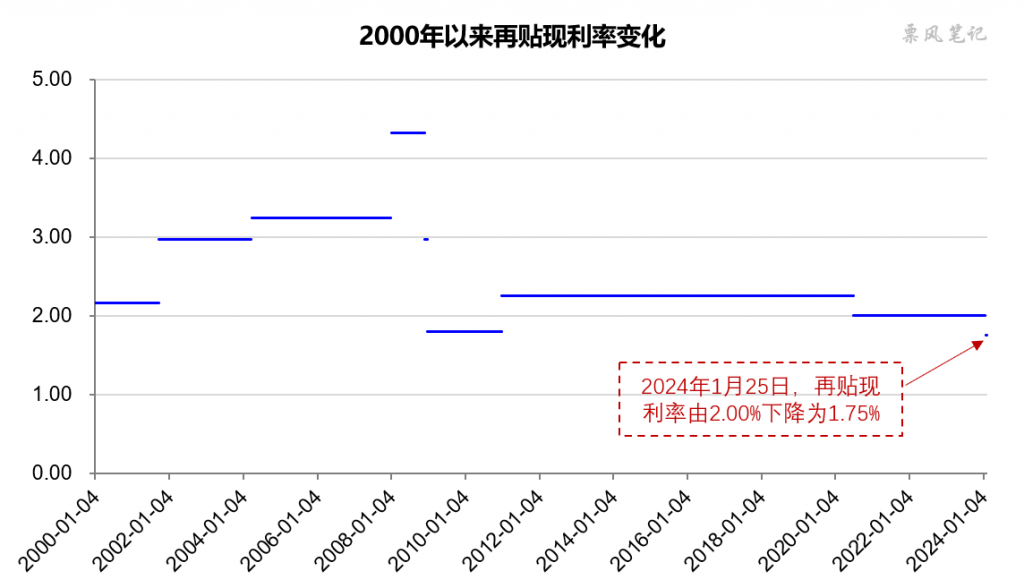

再贴现是中央银行对金融机构持有的未到期已贴现商业汇票予以贴现的行为。再贴现利率上一次调整还是2020年7月1日,当时央行将再贴现利率由2.25%下调为2.00%。时隔4年,2024年1月25日,央行将再贴现利率由2.00%下调为1.75%,为历史最低值。

二、央行为何下调再贴现利率

调整再贷款、再贴现利率属于央行货币政策工具——利率政策的一种,即央行根据货币政策实施的需要,适时的运用利率工具,对利率水平和利率结构进行调整,进而影响社会资金供求状况,实现货币政策的既定目标。下调再贷款、再贴现利率也是“降息”一种。

下调再贴现利率有央行降低社会综合融资成本的考量,但确实也到了该下调的时候了。2023年6月30日,央行宣布增加票据再贴现额度400亿元,我当时便写了一篇文章《央行:增加票据再贴现额度400亿元!》,指出:当前不是缺额度的问题,而是市场票据利率低于再贴现利率导致额度用不完的问题,再贴现利率该降一降了。

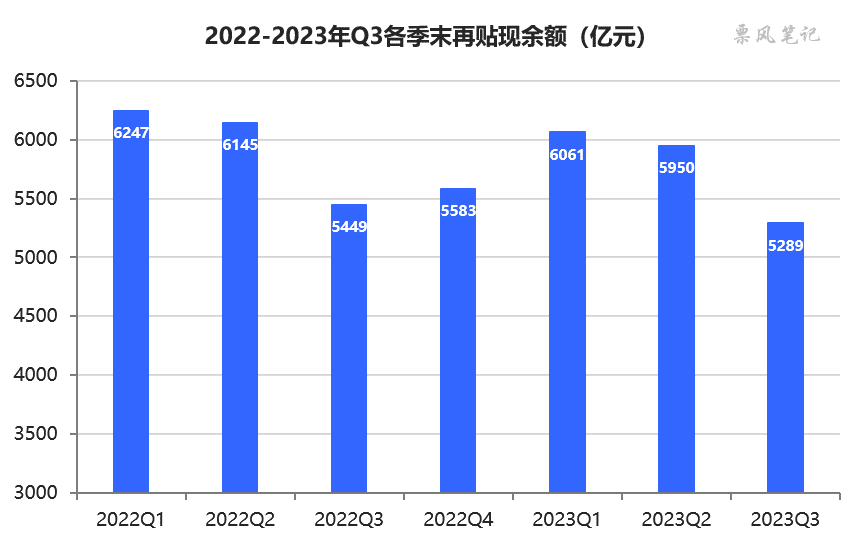

回过头来看也确实如此,2023年三季度末再贴现余额只有5289亿元,较二季末显著下降,估计四季度还会下降,7400亿元的再贴现额度并没有得到有效使用。

今年1月份,票据利率高开后迅速回落,如今风险最低的6个月国股银票转贴现利率只有1.85%,依然低于此前的再贴现利率2.00%,后续票据利率恐怕也难有上升,因此,如果央行想通过再贴现来进行结构性调节,再贴现利率得降了。

文章来源于公众号票风笔记,未经同意不得转载