发布时间:2024-1-14

前言:

票据利率一直是我们重点关注内容之一,我们固定在月初“票据月评”和月中“票据承兑市场深度分析”对票据利率进行分析预测,一直关注的朋友应该知道预测的准确度还是比较高的。本文将对2023年四个季度票据利率走势进行回顾分析,并简单谈一下对2024年票据利率的展望。

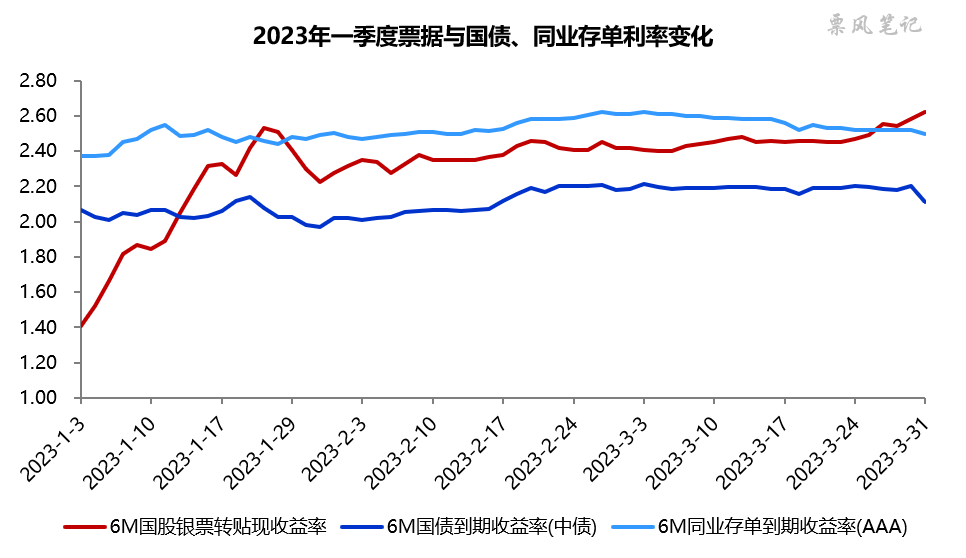

一、2023年一季度

2022年底疫情防控放开,2023年1月,在新冠感染高峰过后,经济活动快速恢复,前期积压的需求得到释放,经济景气水平明显回升,新增贷款保持高增,一季度人民币贷款新增10.6万亿元,是2022年全年贷款增量的一半。

1月开始,票据利率从底部快速上行,先后突破国债利率和同业存单利率,随后小幅回落,此后一直在国债利率和同业存单利率之间窄幅波动,直至一季度末才翘尾上行短暂突破同业存单利率。

2023年一季度属于“强预期”的兑现阶段,经济环比改善在预期之内,信贷投放情况也不错。但对于下一步经济改善的斜率,市场是比较迷茫的。在3月的票据月评中,我指出:经济持续好转存在比较大的隐忧,央行3月意外降准便是证明之一;与此同时,票据承兑规模持续下降,票据利率可能将来到转折点。

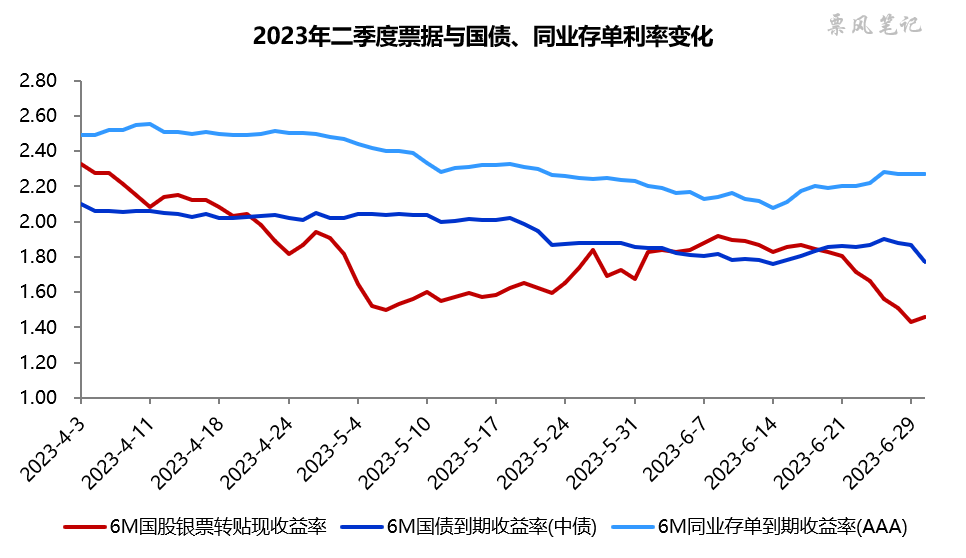

二、2023年二季度

进入二季度,疫情对经济的影响已逐步消退,市场积压的需求短期释放后,经济回归到正常的增长逻辑,需求收缩、供给冲击、预期转弱三重压力依然存在。经济数据出现了明显的回落,制造业PMI再度回到收缩区间,房地产销售同比增速也开始下行。

4月,票据利率基本呈单边大幅下行走势,并向下突破国债利率;5月小幅上行后,6月中旬再度显著回落。

在经济回归常态之后,一季度因信贷投放高增推高的票据利率难以为继,票据利率大幅回落。在6月中旬的《5月 | 票据承兑市场深度分析》中,我们论述了自7月开始票据到期量大幅上升的逻辑,票据供给成为影响票据利率的关键因素之一,预计票据利率仍会继续下降,而且在6月便会抢跑。

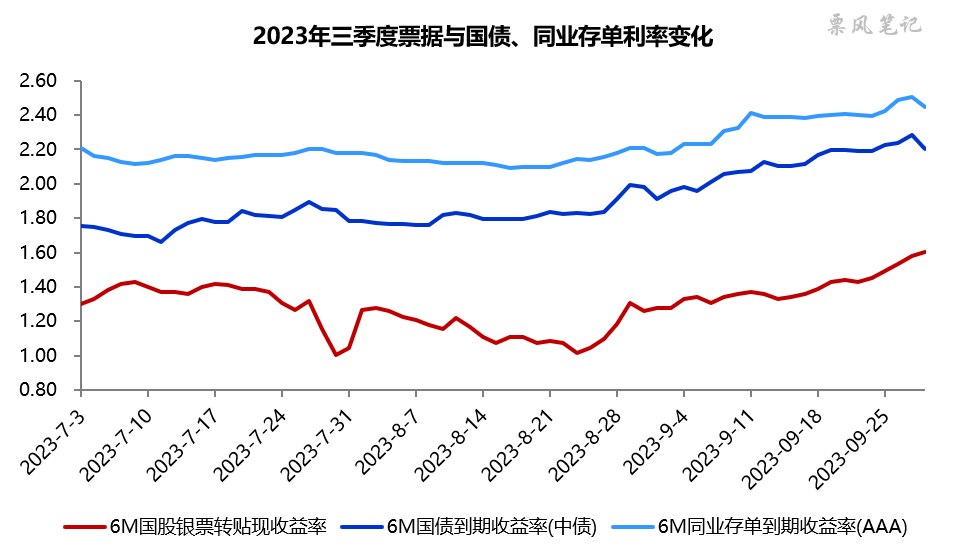

三、2023年三季度

三季度,经济景气水平依然偏弱,仅9月小幅改善,9月PMI重回扩张区间;信贷投放在7、8月延续低迷后,9月作为季末月投放尚可。资金面则明显收紧,资金利率显著上行。

7月,票据利率低开后保持了一段时间平稳,月末再度大幅下行至1.00%,创年内新低;8月高开后,再度缓步下行,月末翘尾;9月,票据利率呈现单边上行态势。

在7月末票据利率下触1.00%后,我们判断继续下行的动能有限,票据利率进入磨底的阶段,而且这段时间会比较长。7月开始,票据到期量大幅上升后,票据供给也同步大幅上升,但票据承兑量的增速依然低于贴现量。

9月票据利率有一定上行,市场对于后续走势出现分歧,我们判断此轮票据利率上行主要是由资金利率显著收紧与信贷边际改善短期推动,信贷并未出现超预期改善,因此并不改变票据利率处于磨底阶段的现实。

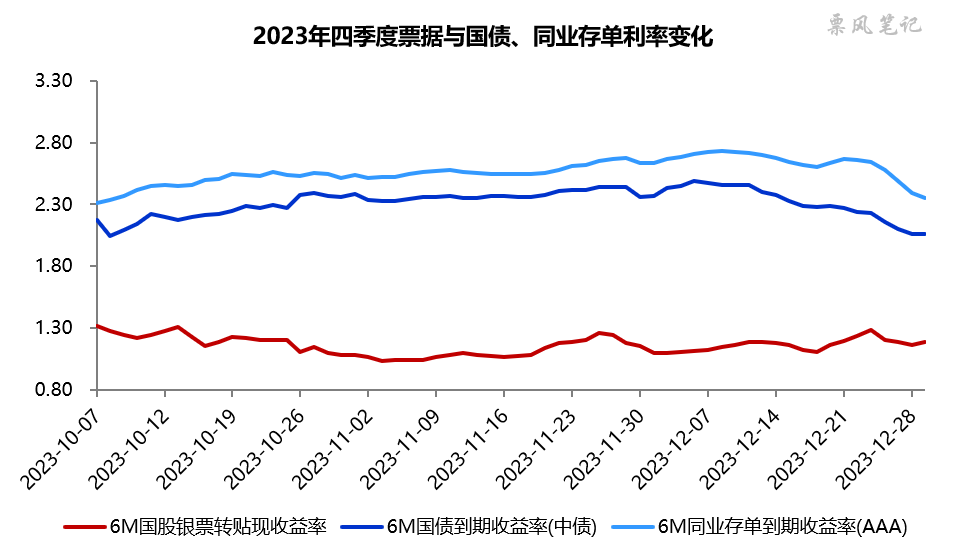

四、2023年四季度

四季度,经济景气水平再度回落,制造业PMI再度回到收缩区间,且逐月下降;房地产利好政策密集出台后,房地产销售依然延续低迷;信贷投放也较为乏力。

10月,票据利率低开后呈窄幅波动走势,整个四季度都在1.00%-1.30%之间低位徘徊,票据与国债和同业存单利率在季中创历史新高。

信贷低迷与票据到期量保持高位贯穿于整个四季度,票据利率低位运行了整个季度。

五、2024年展望

由于2024年一季度信贷开门红预期,同时票据到期量压力环比有所减弱,2024年1月上旬票据利率大幅上行。在年初的票据利率分析中,我们指出票据利率在来到2.0%以上后,继续大幅上行空间有限,很难向上突破存单利率(近期2.40%左右)。

如果从2024年全年的利率走势来看,预计大概率重演2023年的故事,一季度票据利率全年最高,二季度快速下行,三季度小幅回升,四季度再度回落并低位运行。当然这只是一个大概的走势,实际情况还是得具体情况具体分析,欢迎大家后续保持关注。

文章来源于公众号票风笔记,未经同意不得转载