发布时间:2023-12-03

一、资金面情况

12月,央行开展逆回购操作59830亿元,国库现金定存发行1800亿元,MLF投放14500亿元;逆回购到期58250亿元,国库现金定存到期900亿元,MLF到期6500亿元,共实现净投放10480亿元。

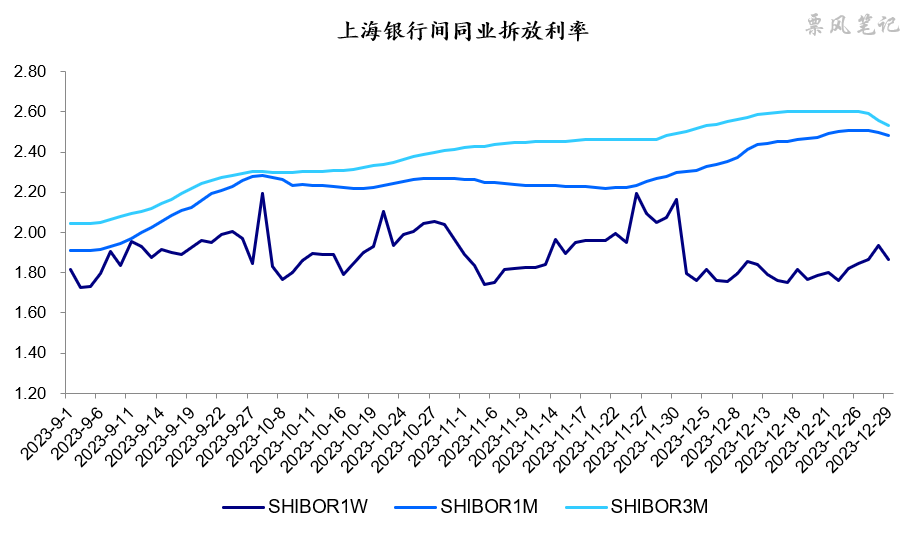

12月资金面短期限较为宽松,跨年资金利率有所上行,7天SHIBOR利率7天逆回购利率1.80%附近,跨年的1个月和3个月SHIBOR利率上升。

二、票据市场行情

1. 票据市场规模

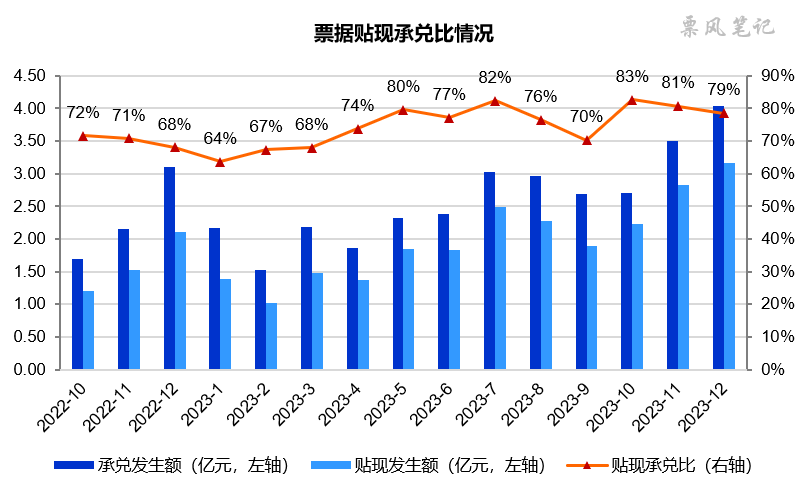

12月,票据市场承兑发生额4.03万亿元,贴现发生额3.17万亿元,同比分别增长30%和50%,单月票据承兑发生额与贴现发生额再创历史新高。贴现承兑比为79%,依然维持在较高水平。

2. 票据利率

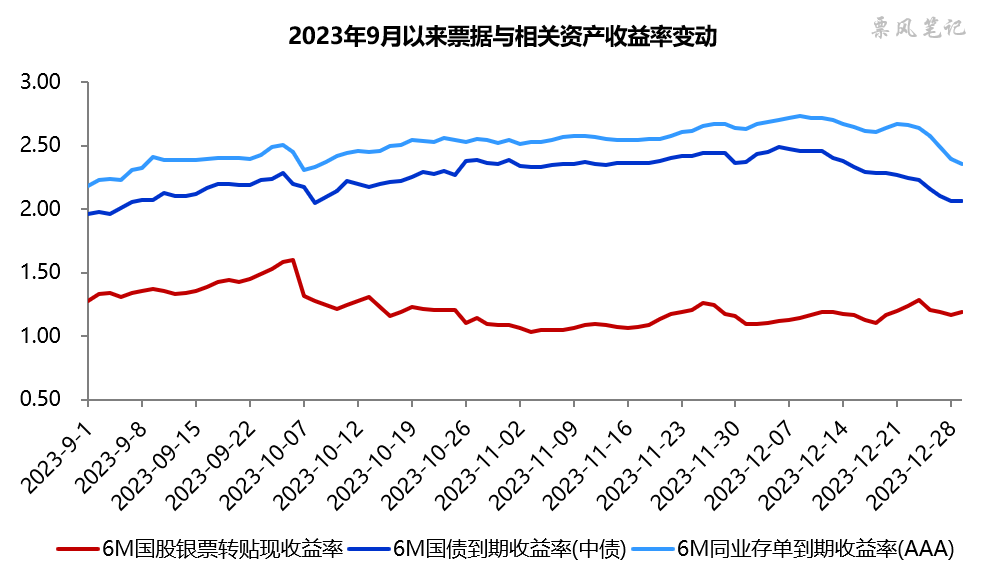

12月,票据利率呈震荡走势,几经波折,悬念感拉满。6个月国股银票转贴现利率月初低开于1.09%附近,随后小幅上行至1.18%,中旬再度回落至1.10%,下旬开始快速上行至1.28%附近,月末又再度回落至1.18%。

三、票据相关资产收益率比较

12月,6个月期限国债、同业存单到期收益率显著下降,分别较上月末下降30BP,28BP;相较之下,票据收益率反而变化不大,较上月末上升3BP。票据利率全月依然在国债利率下方运行,月末票据与国债的利差为-87BP,票据与同业存单的利差为-116BP,利差较此前有所收窄。

四、宏观经济与政策分析

12月,经济景气水平依然孱弱,制造业PMI为49.0%,较下降0.4个百分点,制造业PMI继续处于收缩区间;非制造业PMI和综合PMI分别为50.4%和50.3%,分别较上月上升0.2和下降0.1个百分点。

房地产销售方面,12月商品房销售延续低迷,据克而瑞的数据,12月TOP100房企销售总额4512.9亿元,同比下降34.6%,同比降幅创年内新低,房地产市场言底为时尚早。

12月11-12日,中央经济工作会议召开,会议指出:稳健的货币政策要灵活适度、精准有效。加大逆周期和跨周期调节,引导信贷合理增长、均衡投放,提升金融对实体经济支持质效。对于地方债务问题,要稳妥化解融资平台存量债务风险,严格控制新增债务,健全债务风险防范长效机制。

五、票据市场预判

2023年12月,信贷低迷与票据到期量保持高位同时存在,虽然票据供给也很强,但票据利率依然低位徘徊于1.00%至1.30%之间。进入2024年一季度,上述逻辑发生根本性变化,信贷投放季节性走强,而且票据到期量压力环比有所减弱,票据利率在新年首个工作日暴涨至2.00%,第二日升至2.08%。

展望2024年1月,票据利率在高开后来到一个较为合理区间,虽然信贷投放可能会很强,但票据供给也会回落,票据利率继续大幅上行的空间有限。预计1月票据利率月初上行后呈震荡走势,半年期国股银票转贴现利率在1.90%-2.40%之间波动。

文章来源于票风笔记,未经同意不得转载