发布时间:2023-12-01

一、资金面情况

11月,央行开展逆回购操作78230亿元,国库现金定存发行900亿元,MLF投放14500亿元;逆回购到期78350亿元,国库现金定存到期500亿元,MLF到期8500亿元,共实现净投放6280亿元。

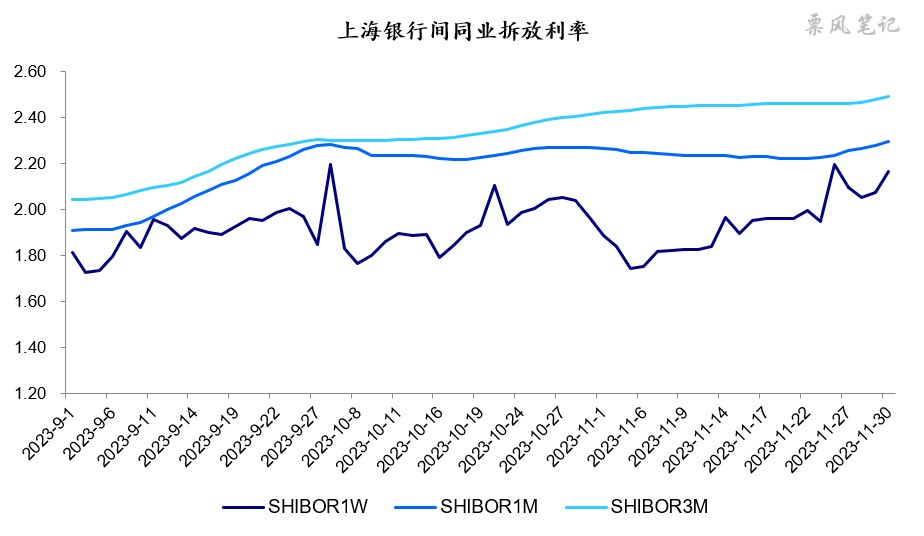

11月资金面与9、10月份一样,前松后紧,7天SHIBOR利率由月初的1.80%附近上行至2.00%以上,显著高于7天逆回购利率1.80%,中期利率微微抬升。

二、票据市场行情

1. 票据市场规模

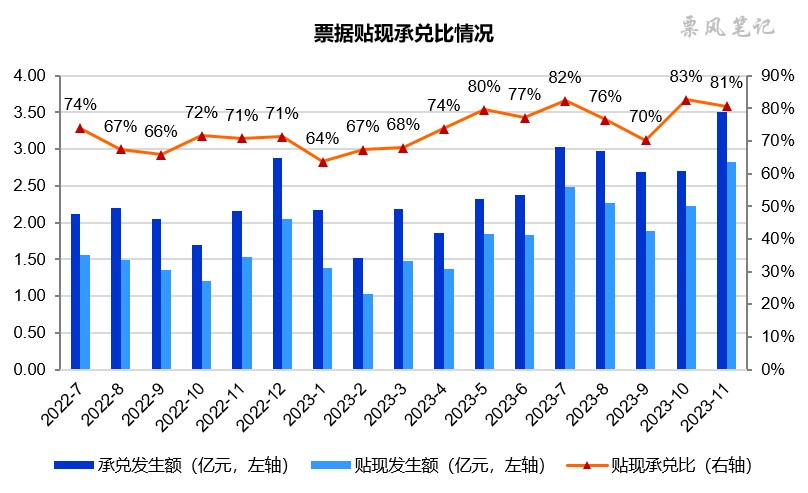

11月,票据市场承兑发生额3.51万亿元,贴现发生额2.83万亿元,同比分别大幅增长62%和85%,单月票据承兑发生额与贴现发生额均创历史新高。贴现承兑比为81%,依旧处于高位,市场呈供不应求状态。

2. 票据利率

11月,票据利率上、中旬维持平稳,下旬小幅上升后回落。6个月国股银票转贴现利率月初开盘于1.08%附近,随后一直在1.00%-1.10%之间窄幅波动,下旬开始上行至1.25%,月末再度回落至1.15%附近。

三、票据相关资产收益率比较

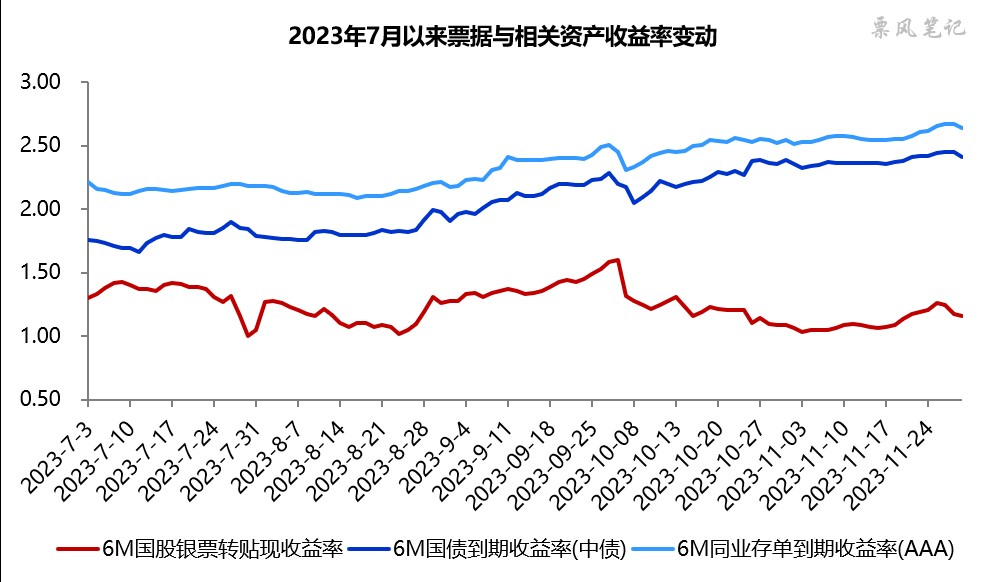

11月,6个月期限国债、同业存单、国股银票收益率均小幅上升,分别较上月末上升5BP、12BP、7BP。票据利率全月均在国债利率下方运行,月末票据与国债的利差为-125BP,票据与同业存单的利差为-148BP,利差依然处于历史最高水平。

四、宏观经济与政策分析

11月,经济景气水平依然孱弱,制造业PMI为49.4%,较下降0.1个百分点,制造业PMI继续处于收缩区间;非制造业PMI和综合PMI分别为50.2%和50.4%,分别较上月下降0.4和0.3个百分点。

房地产销售方面,11月商品房销售继续低迷,据克而瑞的数据,11月TOP100房企销售总额3901.9亿元,同比下降29.6%,同比降幅仍保持在较高位。尽管近几个月房地产利好不断,而房地产销售依然未见好转。

11月27日,央行发布《2023年第三季度中国货币政策执行报告》,下一阶段货币政策主要思路:稳健的货币政策要精准有力,更加注重做好跨周期和逆周期调节,充实货币政策工具箱,着力营造良好的货币金融环境。准确把握货币信贷供需规律和新特点,加强货币供应总量和结构双重调节。持续深化利率市场化改革,进一步推动金融机构降低实际贷款利率;坚决防范汇率超调风险,防止形成单边一致性预期并自我强化;切实防范化解重点领域金融风险。可以看出下阶段的政策主基调依然是求稳与防风险,政策环境并无大的变化。

五、票据市场预判

在此前的文章中,我们判断7月份票据利率下行至1.0%之后基本到底,将进入磨底阶段,而且这个磨底时间会比较长。从现有信息看,信贷低迷与票据到期量保持高位在四季度依然会存在,形势可能比三季度还要严峻,票据利率仍将低位运行。

展望12月,无论是银行基于为明年一季度信贷开门红预留空间,还是信贷需求本身就较弱,12月的信贷投放都不会很强,虽然央行提出要平滑信贷波动;此外,去年12月贴现的足年票据将于今年12月密集到期,12月应该是今年票据到期量最大的一个月份。预计12月票据利率继续低位震荡甚至进一步下探,半年期国股银票转贴现利率在0.90%-1.40%之间波动。如果票据承兑、贴现上量快,票据利率月末可能出现翘尾上行。

文章来源于票风笔记,未经同意不得转载