发布时间:2023-11-29

前言

近日,看到中证鹏元发了一篇讲城投公司商票逾期的文章,其中对城投公司最近两年的商票逾期情况进行了统计,总体来看,无论逾期城投公司数量还是逾期金额,处于逐步上升态势,不过与房企商票逾期不是一个量级。

据中证鹏元对3000余家城投平台的统计,2022年末,城投平台的应付票据余额约为1.36万亿元。如果其中20%是商票,则城投公司商票余额在2000-3000亿元左右。

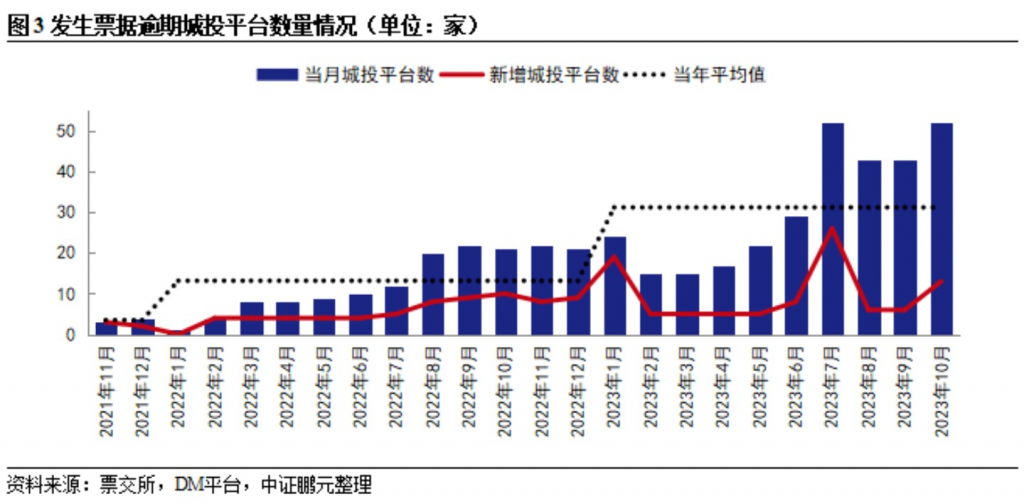

从城投公司数量来看,2021年11月-2023年10月期间,共计有172家城投平台曾出现在“旧持续逾期名单”或承兑人逾期名单中,满足“6个月内发生3次以上票据逾期,且月末有逾期余额或当月有票据逾期行为发生”条件。从趋势上看,承兑人逾期城投公司数量不断上升,截至2023年10月末,仍有52家城投平台出现在当月承兑人逾期名单中。

从城投公司地区分布来看,山东、贵州、云南、河南以及江苏五省城投公司较多,地域集中化特征明显。其中山东潍坊市12家、青岛市9家,贵州贵阳市11家,云南昆明市8家,江苏盐城市7家,广西柳州市6家,河南洛阳市5家,湖南湘潭市4家。

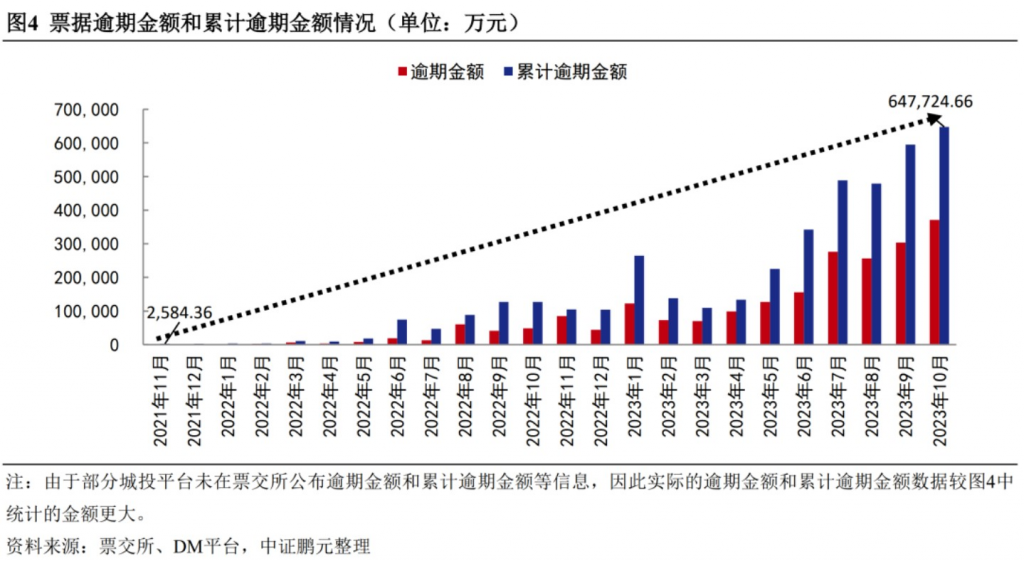

从城投公司商票逾期金额来看,逾期金额同样呈上升态势,截至2023年10月末,累计逾期金额为64.77亿元,月末商票逾期余额为30-40亿元,即逾期尚未兑付的商票。推测中证鹏元只统计了当月承兑人逾期名单上的城投公司商票逾期数据,如果统计曾经逾期的所有城投公司,逾期金额会更高,因为不再出现在承兑人逾期名单中不代表其已经结清了逾期商票。

如我此前在月度的票据逾期分析报告中所说,虽然最近几个月似乎城投化债取得一定进展,但这些逾期的城投公司现金流状况并未显著改善,商票逾期金额仍在上升。城投平台债务化解没那么简单,可能依然是未来很长一段时间需要面对的问题。

文章来源于公众号票风笔记