发布时间:2023-09-26

前言:

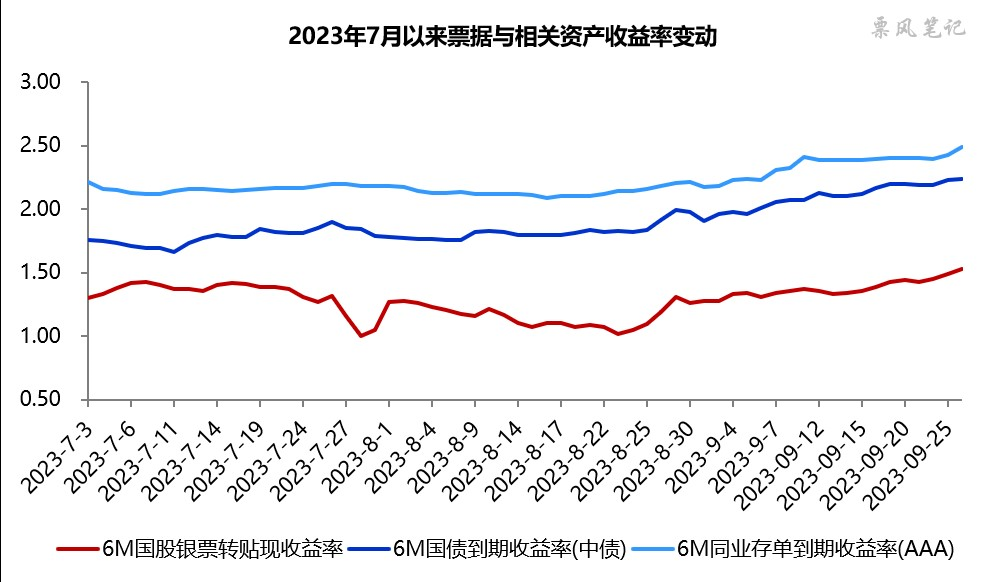

自7月份以来,票据利率一直处于低位运行态势,利率中枢在1.30%附近,近期票据利率显著上行,最新数据显示已向上突破1.50%,那本次票据利率上升的动因是什么,是否具有可持续性?

一、9月票据利率走势

9月,票据利率月初开盘于1.30%附近,随后窄幅震荡;月中票据利率开启上行通道,截至2023年9月26日,最新数据显示半年期国股银票转贴现利率已突破1.50%,来到1.52%附近。

二、票据利率上行动因探析

在我此前的分析框架中,我主要是从资金利率、信贷投放、票据供给几方面进行论述,由于最近几个月资金利率太稳了,因此并没有将其纳入票据利率核心影响因素之中。

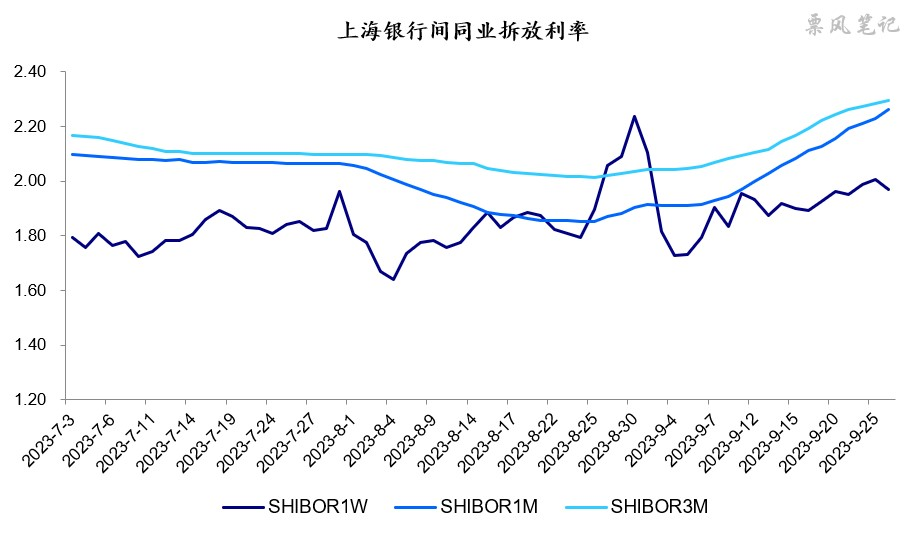

9月,资金面出现了明显的收紧,7天SHIBOR利率由月初的1.80%附近来到了2.00%附近,显著高于7天的逆回购利率1.80%。中期利率也出现了明显的上行,似乎预示着资金面的收紧可能并非是短期的。至于原因,可能是基于保汇率的考量吧。

不仅如此,9月以国债和同业存单为代表的债券利率也出现了明显上行,较上月末上行幅度均超过30BP。虽然票据利率也出现了一定上升,但票据与国债和同业存单的利差反而扩大了。

因此,我初步判断,本次票据利率上行可能主要是由资金面趋势性收紧引起,信贷投放边际好转与票据供给紧张相互抵消。本次票据利率上行动因的不同,决定着未来票据利率变动逻辑也大不相同,如果动因主要是资金面趋紧,那票据利率上行空间并不大;如果动因主要是信贷投放超预期好转,那后面票据利率还有得涨。

文章来源于票风笔记,未经同意不得转载