发布时间:2023-09-05

前言

近期,比亚迪公布了其2023年中报,中报显示:比亚迪应付票据在应付款中的占比仍在下降,收到的票据多用于贴现。本文将对比亚迪票据相关数据进行分析,并探求其票据行为背后的动因。

一、产能与营收情况

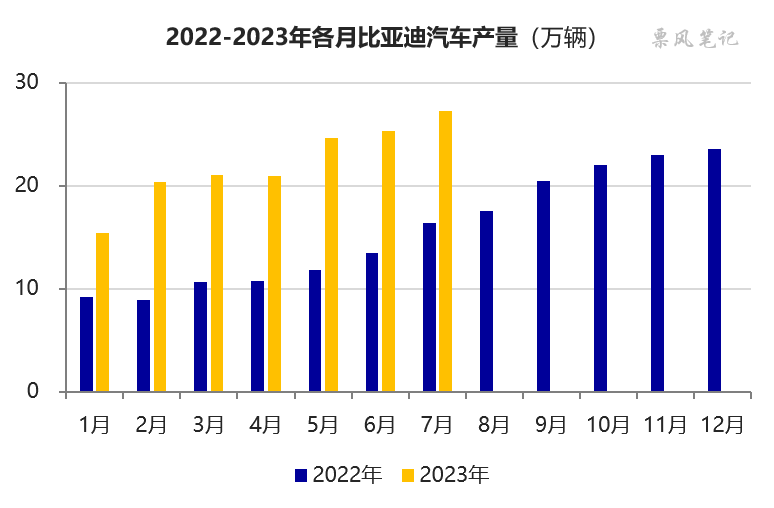

2021年以来,在新能源汽车的强劲需求下,比亚迪不断扩张新能源汽车整车及核心零部件产能,提升交付能力。通过跟踪比亚迪过去的汽车产量,2021年一季度产量在2万辆/月,2022年一季度上升至10万辆/月,2022年四季度突破20万辆/月,2023年二季度产量为25万辆/月,进入2023年,比亚迪产能提升速度放缓。对应地,其应付款的增速也会放缓。

2023年上半年,比亚迪新能源汽车产量127.6万辆,同比增长96.9%;销量125.6万辆,同比增长95.8%。2023年上半年,比亚迪实现营业收入2601.24亿元,同比增长72.72%;其中与汽车相关业务收入2088.24亿元,同比增长91.11%,与汽车产销量的增速相近。

二、应付账款与应付票据

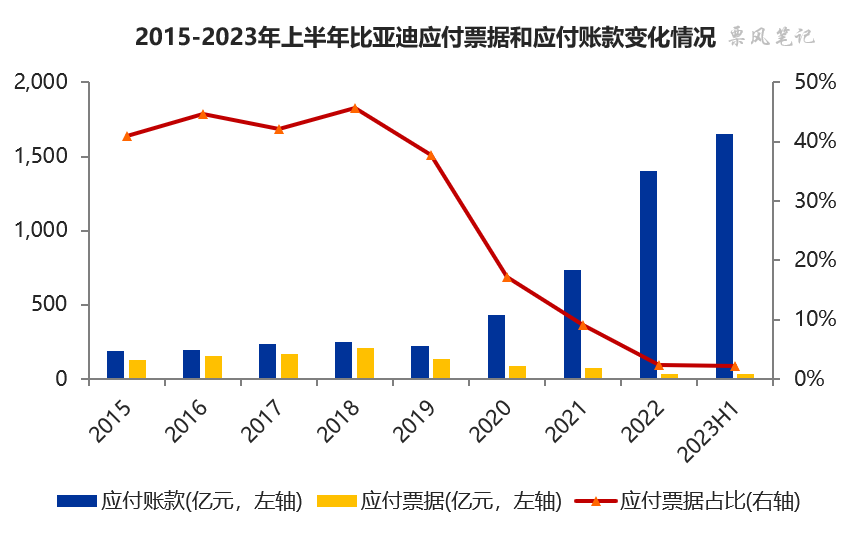

2015-2018年,比亚迪应付账款和应付票据保持相对稳定,应付票据占比在40%-50%之间;2020年开始,比亚迪应付账款和应付票据开始“分道扬镳”,应付账款快速上升,应付票据快速下降。2023年6月末,比亚迪应付账款余额达到1655亿元,较年初增长17.8%;应付票据则仅为36亿元,较年初增长8.3%,应付票据占比仅为2.1%。

比亚迪应付账款的快速增长与应付票据的下降,和迪链(比亚迪应付账款电子债权凭证)的使用密不可分。电子债权凭证如今已经具备了票据的大部分核心功能,与票据相比,电子债权凭证还具有灵活性强、监管环境宽松、企业自主性强等特点,导致对票据形成了非常强的替代性。据悉,2023年5月,迪链累计签发额便已突破4000亿元。

三、收到的票据多用于贴现

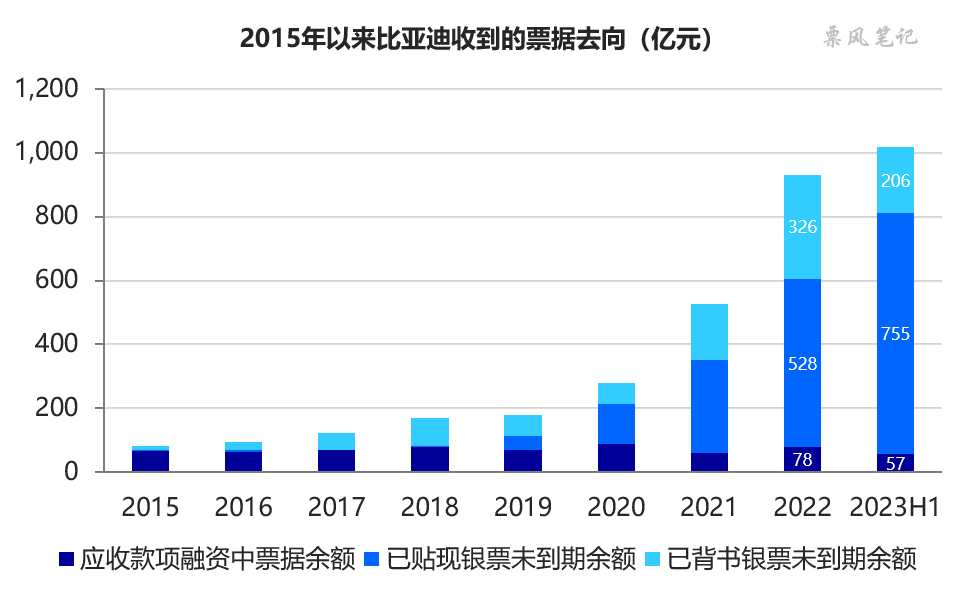

最新的比亚迪财务报表中并无应收票据科目,比亚迪收到票据后一般会进行贴现或支付,余下的票据计入应收款项融资科目下。2015年以来,比亚迪应收款项融资中票据余额、已贴现银票未到期余额、已背书银票未到期余额数据如下:

可以看到,2019年以来虽然比亚迪票据签发规模快速下降,但收到的票据规模却在快速增长。2022年6月末,比亚迪应收款项融资中持有票据57亿元,此外,已在银行办理贴现的银票755亿元,已背书给供应商的银票206亿元,三者合计1017亿元,较年初增长9.1%。

自2015年以来,比亚迪对于收到票据后该如何处理经过了三个阶段,第一个阶段以持有为主,第二个阶段增加票据支付给供应商的比例,第三个阶段增加票据贴现的比例。我认为其背后深层次的原因在于票据利率的变化对企业用票行为的影响。

(1)在票据利率处于较高水平时,企业将票据作为高收益且可随时变现的金融资产以自持;

(2)当票据利率逐步下降时,其资产属性减弱,企业开始用票据进行支付或贴现;

(3)当票据利率下降至极低的水平时,企业持有票据的机会成本越来越高,持有票据的收益还不如贴现后票款存银行的收益高,企业收到票据后自然选择贴现。

纵观2015年以来票据利率的变化,2015年前后银票的收益率之高可以作为理财产品的基础资产,随后票据利率下行,很长一段时间围绕着同业存单利率波动,这两年票据利率进一步下降至存款利率下方。和比亚迪对待票据的三个阶段时间基本吻合。

从宏观的角度看,票据只有在不断地流通中才能充分发挥它的价值,票据利率的过高或过低都会限制其流通性,过高企业选择自持票据,过低企业直接拿到银行贴现,因此,我认为票据利率(银票)围绕同业存单利率波动是相对合理的一种状态,即在同风险等级资产收益率附近波动。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载