发布时间:2023-08-24

前言

2023年8月23日,平安银行发布了其2023年中报,成为首家披露半年报的大行之一。平安银行是最近几年发力票据业务最为积极的银行之一,也是我们重点研究对象,本文将对平安银行2023年上半年各项业务数据进行全面的分析。

一、总体经营情况

2023年上半年,平安银行实现营业收入886亿元,同比下降3.7%;实现净利润 254亿元,同比增长14.9%。

2023年6月末,平安银行资产总额5.50万亿元,较年初增长3.4%;存款总额3.38万亿元,较年初增长2.1%;贷款总额3.44万亿元,较年初增长3.3%。

与去年不同,今年上半年平安银行存款的增速慢于贷款。存款方面,个人存款依然较快增长,较年初增长10.9%;但企业存款出现下降,较年初下降1.9%。贷款方面,个人贷款变化不大,较年初增长0.9%;企业贷款增长较快,较年初增长7.1%。

二、票据一体化

平安银行2023年中报对“票据一体化”的表述相较去年变化不大,依然可以总结为三个方面:

一是深化“票据+开放银行”模式创新,积极拓展涵盖供应链核心企业、财务公司、保理公司、B2B 产业平台等优质合作伙伴的票据经营生态圈,有效提升票据对供应链客群、中小微客群触达半径。

二是打造“直贴+转贴”双轮驱动引擎,通过构建高效、综合化的票据交易生态,提升交易能力及直转联动效能,满足客户多元化的票据金融需求。

三是推动产品、流程创新,把握票据发展新趋势,持续优化产品功能、业务流程及面客体验。平安银行2023年中报

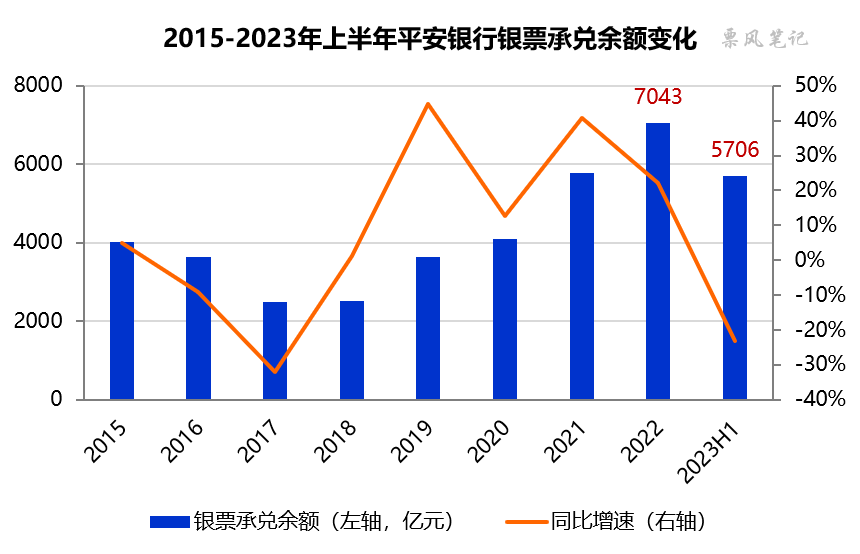

三、票据承兑业务情况

2023年6月末,平安银行银票承兑余额5706亿元,同比下降23.2%,较年初下降19.0%,为2018年以来首次出现下降。2023年6月末,平安银行银票承兑余额/总资产的比例为10.4%,较2022年末的13.2%显著下降,平安银行在看到该监管比例接近15%的监管上限后,今年上半年似乎有意减少银票承兑规模。

四、票据贴现业务情况

2023年上半年,平安银行为20418家企业客户提供了票据融资服务,其中票据贴现融资客户数14304户,同比增长20.4%;直贴业务发生额3482亿元,同比下降10.9%。在贴现企业增多的背景下,直贴金额却发生了下降,从侧面也反映了今年上半年市场承兑量的下滑,市场可供贴现的票源下降。

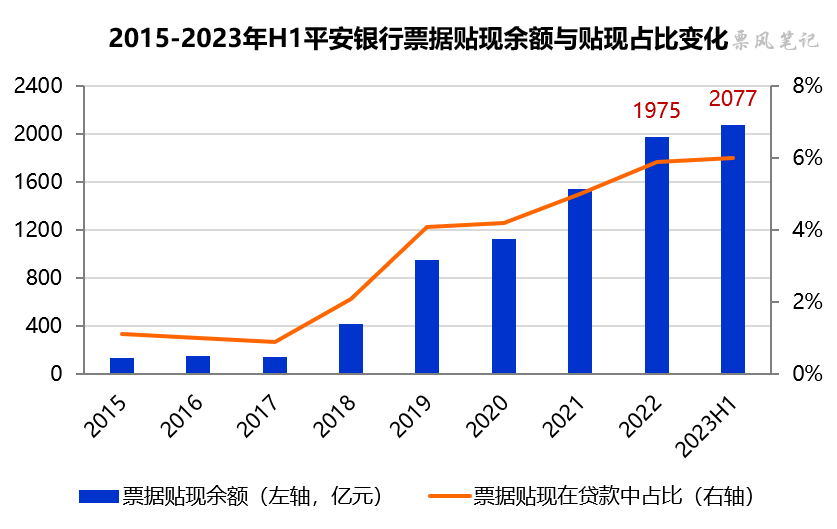

2023年6月末,平安银行票据贴现余额2077亿元,同比下降4.3%,较年初增长5.1%。票据贴现在贷款中占比为6.0%,较年初提升0.1个百分点,占比在股份制银行中并不算高,仍有进一步提升的空间。

从上半年贴现余额变化来看,平安银行票据贴现余额由年初的1975亿元上升至一季末的2171亿元,二季末再下降至2077亿元;结合今年一季度票据利率上行、二季度下行的走势来看,平安银行对行情的把握还是比较准确,在一季度票据利率高点处有小幅增加贴现规模,有助于提升其贴现利息收入。

五、票据业务收益情况

银行从事票据业务既有实实在在的收益,也有潜在的业务价值、客户价值、生态价值等。这里我们就看实在的收益情况,对于最核心的票据贴现和转贴现业务,收益主要源于贴现票据的利息收入和票据转贴现买卖价差收益两块。

2023年上半年,平安银行票据贴现利息收入22.28亿元,平均收益率为2.14%,除此之外,还有票据转让价差收益9.61亿元,实际收益率达到3.06%,依然要高于存款的平均成本率2.20%,在业内应该也处于前列。在票据利率长期处于偏低水平的背景下,票据转贴现买卖价差收益成为银行提升票据业务收益的重要方式。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载