发布时间:2023-07-26

前言:

2023年是票据市场变革之年,票据新规(以下将《商业汇票承兑、贴现与再贴现管理办法》简称为票据新规)的作用开始显现,票据监管和风险防控日趋严格。我省各金融机构充分利用央行货币政策传导工具,加大票据对实体经济的扶持力度,票据利率维持低位运行,票据业务量受票据新规影响虽同比下降但质效不断提高,为促进全省金融票据市场健康稳定发展做出了积极的贡献。

一、全国票据市场运行情况

(一)票据市场业务发生量继续下降,承兑发生额和贴现发生额下行明显。

上半年,票据市场累计承兑发生额12.43万亿元,同比下降11.65%,承兑余额17.74万亿,同比下降3.06%;累计贴现发生额8.94万亿元,同比下降12.47%,贴现余额12.14万亿,同比下降1.3%。

(二)票据交易发生额继续提升,票据资产的质押融资功能继续增强。

上半年,票据市场累计交易发生额46.02万亿元,同比上涨1.22%。其中,全市场转贴现交易量为23.67万亿元,同比下降5.79%;全市场回购交易量为16.35万亿元,同比增长17.01%,质押式回购业务占比月均维持在29%以上,表明票据资产的质押融资功能继续增强。

(三)票据利率“先上后下”,信贷投放先强后弱,波幅超“110BP”以上。

一季度,疫情快速缓解,信贷实现“开门红”,资金利率收紧,票价不断攀升。二季度,信贷边际放缓,资金利率下降,市场预期一致,票价震荡回落,波幅有所加大。

上半年,直贴利率6M均值为2.15%,同比增加68BP,3M均值为2.20%,同比增加87BP;转贴现利率6M均值为2.04%,同比增加74BP,3M均值为2.09%,同比增加92BP。

(以上数据非官方发布数据,仅供参考)

二、河北省金融票据市场运行情况

(一)承兑业务量同比下降,票据支付结算属性得到提升。股份制银行仍占主导地位。

1、承兑余额。上半年,我省商业汇票承兑余额5485.03亿元,同比增长3.85%。其中银行承兑汇票5368.05亿元,同比增长3.84%;商业承兑汇票116.98亿元,同比增长4.07%。

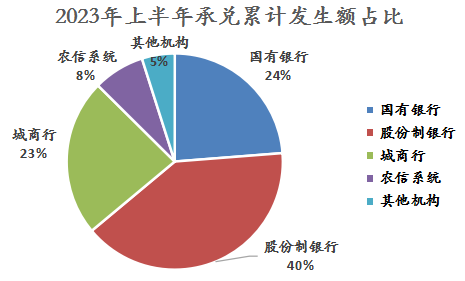

2、承兑业务量。上半年,我省承兑累计发生额3653.09亿元,同比下降12.31%。其中,银票承兑3538.30亿元,同比下降13.32%;商票承兑114.79亿元,同比增长36.65%。分机构类型看,股份制银行(1464.12亿元),国有银行(865.65亿元),城市商业银行(855.51亿元),排名前三,合计占比87.19%。

(二)直贴业务同比下降,转贴业务同比略有下降,商票业务同比增长翻番。直贴业务仍是国有银行占比最大,转贴业务国有银行首次替代股份制银行市场占有份额最大。

1、贴现余额。上半年,我省贴现余额4412.19亿元,同比增长23.14%。其中直贴余额2039.52亿元,同比增长31.49%;转贴余额2372.67亿元,同比增长16.76%。

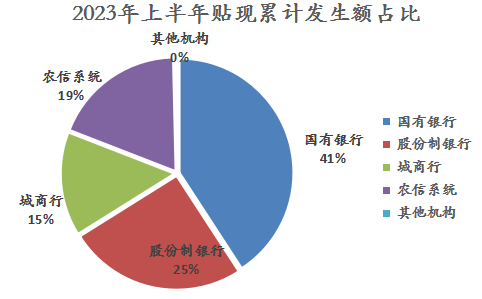

2、贴现发生额。上半年,我省贴现发生额9592.88亿元,同比下降4.09%。其中:其中直贴2572.07亿元,同比下降12.73%;转贴6816.76亿元,同比下降1.07%。银票贴现9361.50亿元,同比下降5.35%,商票贴现231.38亿元,同比增长108.96%。分机构类型看,国有银行(3914.79亿元)、股份制银行(2218.68亿元)、省农信系统(1798.41亿元)排名前三,合计占比82.68%。

(三)再贴现工具持续发力,精准支持中小微企业实体投放。

上半年,我省再贴现余额177.98亿元,银票占比88.71%,其中民营小微票据占比52.45%,涉农票据占比27.63%。

上半年,人民银行石家庄中心支行认真贯彻落实稳健的货币政策,充分发挥结构性货币政策工具总量和结构双重调节功能,灵活运用支农支小再贷款、再贴现工具,实现量增、面扩、质提。充分利用各类专项再贷款支持民营小微、乡村振兴、绿色低碳、普惠养老、科技创新、交通物流等重点领域和薄弱环节,着力稳住全省经济大盘。

(四)贴现利率继续维持低位运行,促进企业降低融资成本。

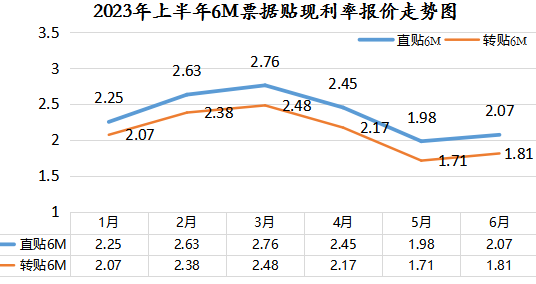

上半年,我省票据3M直贴平均利率为2.39%,利率在1.96%-2.83%位置徘徊,波幅在87BP以上; 3M转贴平均利率为2.15%,利率在1.71%-2.53%位置徘徊,波幅在82BP以上。6M直贴平均利率为2.36%,利率在1.98%-2.76%位置徘徊,波幅在78BP以上; 6M转贴平均利率为2.11%,利率在1.71%-2.48%位置徘徊,波幅在77BP以上。

(以上数据取自河北省金融市场协会12家报价行每日报价)

三、上半年河北省金融票据业务运行特点

(一)票据新规作用日益显现,票据监管和风险防控政策日趋严格,票据市场环境更加优化。

上半年,我省承兑和直贴业务量同比双双下降,下降幅度与全国平均水平持平。虽然,我省总体票据业务量受票据新规影响有所下降,但商票贴现量不降反增,且增幅较大(同比增长108.95%),显示出一花独秀的局面。尤其是平安银行、招商银行、中信银行、民生银行上半年商票贴现业务持续发力,占到了全省商票贴现量的83%,仅平安银行一家就占到了商票市场的半壁江山。尽管目前商票业务量与银票比仍处于基数小、占比低的局面,但发展势头看好。同时,值得肯定的是,我省以工商银行为代表的票据贴现大行,采取各种有效措施积极拓展客户市场,尤其对制造业贴现客户通过实行更优惠的贴现利率加大投放,实现了票据直贴发生额逆市上涨,充分体现出了大行担当风范,有力地支持了我省实体经济特别是中小微企业的高质量发展。

应该看到,票据承兑和贴现业务量的双降,充分说明票据新规的作用开始显现,票据监管和风险防控日趋严格,对净化票据市场环境将带来一些积极的变化。一是票据支付结算属性进一步得到提升,有利于缓解大型企业对中小企业的资金占用,降低中小企业融资成本;二是有利于推动供应链票据发展,供应链票据依托上海票据交易所提供的科技平台,具有全生命周期风险可控和票据可拆分、灵活支付、快速融资等优势,发展潜力大;三是对融资套利票等投机行为将在一定程度上得到抑制。同时也应该看到,票据期限由一年改为半年,意味着金融机构利润空间的收缩,对金融机构通过票据贴现调节信贷规模的操作空间受到一定的限制,对票据从业人员二级市场研判能力提出了更高的要求。

(二)票据市场利率维持低位运行,票据价格整体上行动力不足,市场利率步入下行通道。

纵观2023年上半年利率走势,一季度,在我国经济逐步恢复市场预期偏乐观的作用下,市场交易活跃度显现利好,票据利率呈波浪式上行态势;二季度,在经济形势压力突显,内生动力不强,需求驱动不足的情况下,受信贷投放依旧不理想和票据新规实施等多重因素影响,票据供给量不足,市场竞争日益加剧,票价震荡回落,市场利率步入下行通道,利差空间逐步压缩,甚至出现银行贴现利率与资金价格严重倒挂的情况。

(三)监管+科技赋能,票据风险案件大幅下降,风险防控要警钟长鸣。

随着监管政策和上海票据交易所基础设施的日益完善,票据市场安全性显著提升,票据风险案件大幅下降。但是,只要经营票据业务就会存在风险,防范化解金融风险,是金融工作的永恒主题。虽然票据新规用很大篇幅强调了风险控制的重要性,并提出了一些切实可行的措施,上海票据交易所作为全国统一的票据市场基础设施,开发运行了新一代票据业务系统,新系统引入企业信息报备、企业名称校验、票据账户主动管理等风险控制功能。但任何风险都是靠人来控制的,单靠监管政策和科技手段并不能解决和规避所有票据风险问题。当前,我们认为主要的票据风险仍是在新的经济形势下出现的信用风险,近两年来,一些房地产行业和城投公司等行业频频爆雷,出现了不同程度的商业承兑汇票兑付风险,应引起各会员单位高度重视。在呼吁社会各职能部门进一步完善社会信用体系建设,培育良好的营商环境,激发市场主体活力的基础上,从根本上还是要靠我们各级票据从业人员练好内功,提高自身风险把控能力,树立严谨的依法合规风险意识,做到从源头上从客户承兑环节严控客户信用风险,牢牢守住不发生金融票据风险的底线,确保我省票据市场健康稳定发展。

四、上半年票据市场主要监管政策变化情况

(一)人行和银保监会最新政策的出台,将对票据市场发展产生较为长远的影响。

2022年11月18日,人民银行、银保监会联合修订发布了《商业汇票承兑、贴现与再贴现管理办法》(以下简称《办法》),自2023年1月1日起施行,同时,为维护票据市场平稳运行,《办法》对银行承兑汇票和财务公司承兑汇票的比例限额要求设置一年过渡期。新办法的实施将对票据市场发展产生较为深远的影响。一是打击融资套利行为,引导票据业务脱虚向实。二是商业汇票的付款期限由最长1年缩短为6个月,有利于缓解大型企业对小企业的资金占用,盘活企业之间的资金流,促进产业链供应链畅通稳定。三是重申银行承兑和贴现业务应严格审查真实交易关系的要求,有利于促进票据业务脱虚向实,支持实体经济发展。

(二)上海票据交易所新一代票据业务系统已全面投产上线,为票据服务实体经济、防控市场风险、提高市场运行效率提供重要支撑。

上海票据交易所新一代票据业务系统已于2022年正式投产上线,2023年所有市场成员完成新系统的接入工作。新一代票据业务系统融合了ECDS系统和票据交易系统功能,实现了一个业务系统、一套接口功能兼容纸电票据的出票、承兑、背书、贴现、转贴现、回购、再贴现、质押、保证、追索等票据全生命周期业务。新一代票据业务系统实现了票据等分化签发和拆包流转,引入企业信息报备、企业名称校验、票据账户主动管理等风险控制功能。新系统的运行为票据服务实体经济、防控市场风险、提高市场运行效率提供重要支撑。

(三)监管部门规范银行承兑汇票贴现业务额度双占规则。

根据银保监会相关要求,银行承兑汇票贴现业务应同时占用承兑人信用额度和借款人信用额度,自2023年1月1日起生效执行。各金融机构为客户办理银行承兑汇票贴现业务,应在占用承兑人信用额度的基础上,同时占用客户低信用风险额度,未落实额度“双占”的,不得办理银行承兑汇票贴现业务。

五、下半年票据市场发展展望

(一)票据市场发展机遇与挑战并存,总体呈恢复性增长,但增幅不会太大。

展望下半年,随着国家一系列“稳增长”政策逐步落地实施,经济活力和潜能将进一步释放,将助力票据市场创新发展。但同时也要看到,票据市场仍存在以下不确定性因素,将影响下半年票据市场整体走势。一是由于票据新规将票据期限由最长一年改为半年,下半年到期总量将叠加去年下半年及今年上半年票据总量,到期量较大;二是虽然目前我国经济运行整体回升向好,但经济的修复程度有待观察;三是新一代票据系统上线后,等分化票据满足了企业灵活结算的需求,票据货币化效果显现,企业贴现愿望将有所下降。由此预测,下半年票据市场发展喜忧参半,总体呈恢复性增长,但增幅不会太大。

(二)票据市场利率将继续维持低位运行,关键时点仍有波动。

多年实践告诉我们,票据市场利率走势主要是由经济基本面、央行货币政策和监管政策,以及市场供求关系和交易情绪等综合因素决定的。上半年,随着国务院和各级政府前期出台的政策措施落地实施,我国经济运行整体回升向好。再加上央行为维护银行体系流动性合理充裕,加大逆周期调节力度,打出了一系列降息组合拳,尤其是充分发挥好LPR贷款市场报价利率的指导作用,推动企业融资和居民信贷成本稳中有降,以适度的信贷增长支持经济高质量发展。因此,预测下半年票据市场利率仍将继续维持低位运行,关键时点仍有波动。

(三)科技赋能,供应链票据发展潜力大。

票据新规,第一次将供应链票据写进《商业汇票承兑、贴现与再贴现管理办法》中,并确立了供应链票据属于电子商业汇票的地位。随着上海票据交易所新一代票据业务系统的投入运行,依靠科技赋能,供应链票据具有的透明风险可控性以及可拆分灵活便利性等优势,也逐渐受到了市场主体各方的欢迎和推广。近两年来,各级政府也陆续推出了加快产业链供应链促进本地经济发展的一篮子措施。我省各金融机构也在借助核心企业的信用优势,以更低的成本、更高的效率、更好的风控能力传播到产业链上的长尾客群,力求通过供应链票据推动商业承兑汇票业务的发展。目前,虽然我省办理商业承兑汇票业务的金融机构在不断扩大,由上年的8家扩大到14家,其中国有银行1家(建行),股份制银行9家(平安银行、招商银行、中信银行、民生银行、广发银行、华夏银行、浦发银行、兴业银行、光大银行),城商行1家(廊坊银行),财务公司3家(河钢、开滦、新奥),但仍存在基数小、占比低、各行发展不平衡等问题。今后,随着我国经济大环境的改善,以及社会信用体系的不断健全,可以预见,在社会各方的共同努力下,以供应链票据发展为契机带动我省商业承兑汇票业务的不断提升,助力我省实体经济高质量发展。

文章来源于河北省金融市场协会