发布时间:2023-07-03

一、资金面情况

6月,央行开展逆回购操作16490亿元,MLF投放2300亿元;逆回购到期5670亿元,国库现金定存到期500亿元,MLF到期2000亿元,共实现净投放10690亿元。

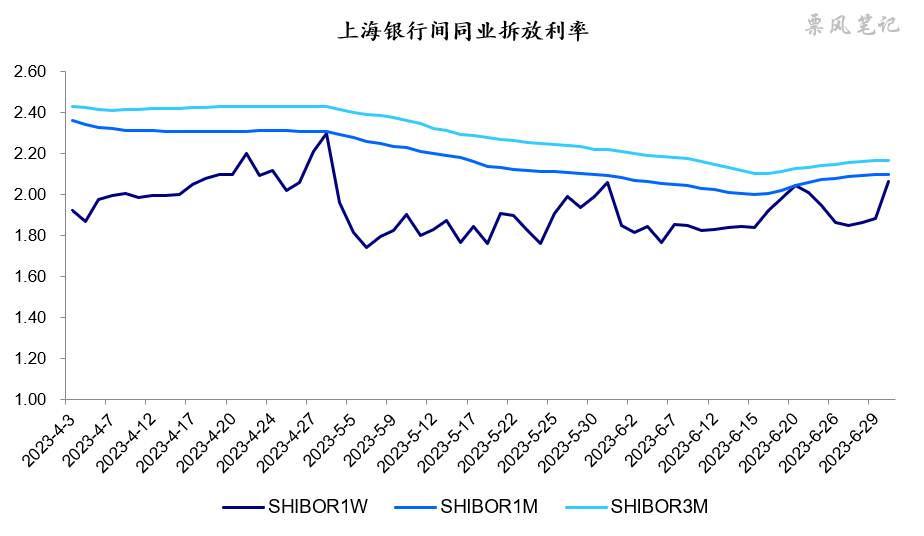

6月,资金面松紧适度,6月13日,7天逆回购利率下调10BP至1.90%,7天SHIBOR利率基本在1.90%附近波动,月中和月末有所上行。

二、票据市场行情

1. 票据市场规模

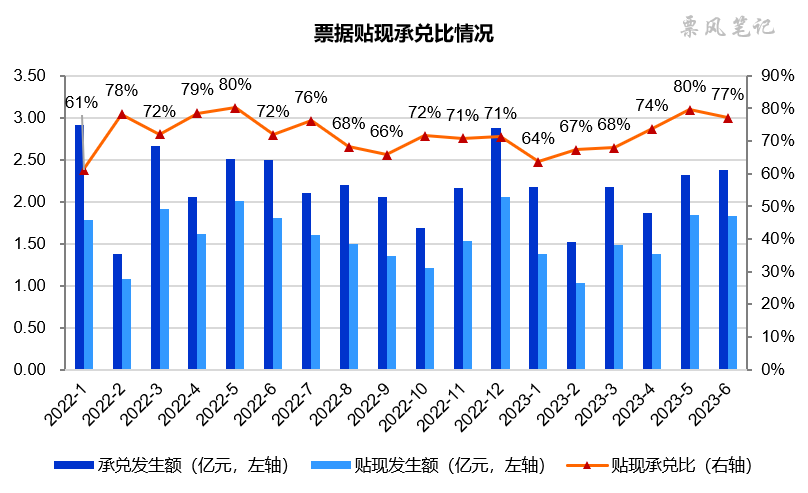

6月,票据市场承兑发生额2.38万亿,贴现发生额1.83万亿,同比分别下降5%和增长2%,两者增速继续回升,承兑发生额增速尚未转正,贴现发生额增速已转正。贴现承兑比依然处于77%的高位,高于去年同期,市场仍呈供不应求状态。

2. 票据利率

6月,票据利率先升后降,月末加速下行。6个月国股银票转贴现利率由月初的1.81%小幅上升至1.90%后开启下行,月末甚至下探1.30%,收盘于1.45%附近。

三、票据相关资产收益率比较

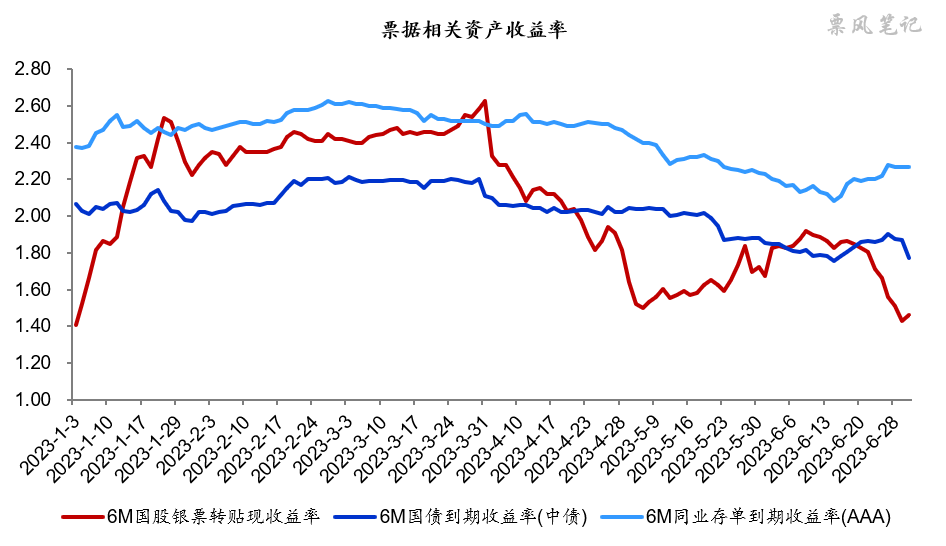

6月,6个月期限国债、同业存单与国股银票到期收益率走势可谓截然相反,国债、同业存单是“V”字型走势,国股银票是倒“V”字型走势,三者分别较上月末变化-8BP、4BP、-21BP,票据利率降幅最大。6月,票据利率月初向上突破国债利率,但很快再次来到国债利率下方运行,月末票据与国债的利差为-31BP,票据与同业存单的利差为-81BP。

四、宏观经济与政策分析

6月,经济景气水平依然偏弱,制造业PMI为49.0%,较上月上升0.2个百分点,其中小型企业PMI为46.4%,比上月下降1.5个百分点;非制造业PMI和综合PMI分别为53.2%和52.3%,分别较上月下降1.3和0.6个百分点。制造业PMI继续位于荣枯线之下。

目前中国经济面临困境的点在于以民营企业为主体的中小型企业收缩明显,由此带来就业不振,消费低迷。6月制造业和非制造业的从业人员指数分别为48.2%、46.8%,分别较上月下降0.2和1.6个百分点,企业用工景气度仍在下降。

房地产销售方面,6月商品房销售依然不容乐观,并未出现年中放量的“翘尾”行情,反而一降再降。据CRIC监测,30个重点城市成交面积为1509万平方米,创5年来同期新低,环比下降9%,同比下降25%。同时,多城二手房挂牌规模持续创新高,市场正由卖方市场向买方市场转变。

当前经济形势可以说是相当严峻了,6月管理层已经开始酝酿出台一揽子经济刺激政策,比如6月的降息。个人感觉当前经济刺激政策面临两难,大力度地救担心后遗症太大,不救又可能形成负向循环,最可能的情况是选择性地小救一下,托个底。

2023年6月28日,中国人民银行货币政策委员会召开2023年第二季度例会,其中对于信贷政策的表述已经由此前的“保持货币信贷总量适度、节奏平稳”变为“保持信贷合理增长、节奏平稳”,再次提出保持信贷增长,信贷政策作为央行最重要的逆周期调节政策,该出手时还是得出手。

五、票据市场预判

在6月,还是有很多人判断7月票据利率会很低,以为到7月买还还得及,实际上早有人提前进场了。就像你知道明天会下雨,等明天雨下下来再买伞已经有点迟了,别人今天就已经买好了伞。

展望7月,维持我们之前的观点,经济恢复的基础并不牢固,企业部门投资和居民部门消费仍在收缩,经济下行压力增大,信贷投放面临的压力加大;短期预计难有超预期的经济刺激政策出台,央行再提信贷增长进行逆周期调节。银行已贴现票据将在7月后密集到期,而票据供给增长幅度存在不确定性,虽重回正增长但预计相对较弱,好在ECDS票据最晚到期日延长了半年。

综合来看,票据市场供不应求的状态短期内很难改变,暂且预计7月票据利率维持低位震荡格局,半年期国股银票转贴现利率在1.00%-1.60%之间波动,不排除出现极端行情。

–

往期相关文章(点击进入):

文章来源于票风笔记,未经同意不得转载