发布时间:2023-06-01

一、资金面情况

5月,央行开展逆回购操作1510亿元,国库现金定存发行500亿元,MLF投放1250亿元;逆回购到期7910亿元,国库现金定存到期500亿元,MLF到期1000亿元,共实现净回笼6150亿元。

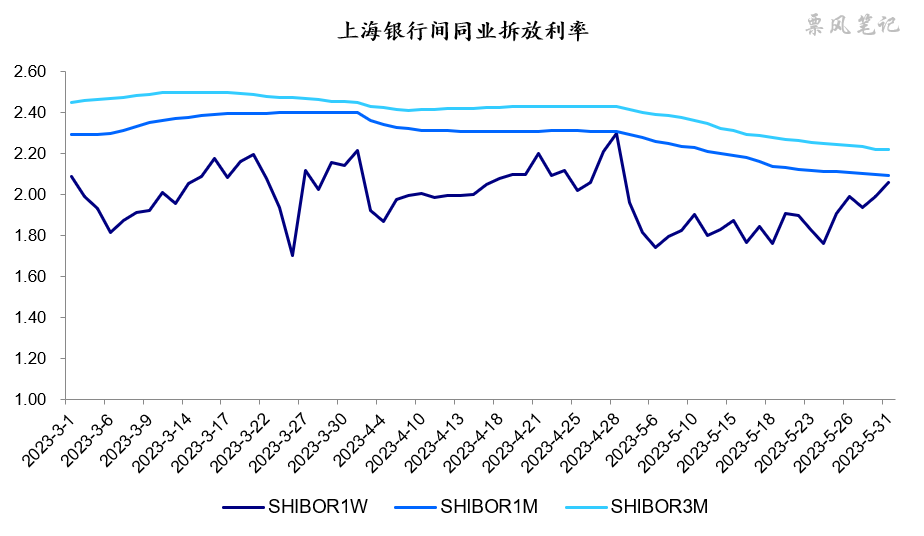

5月,资金面保持宽松,7天SHIBOR利率中枢较4月有所下移,平均值在1.87%左右,低于7天逆回购利率2.0%,月末有所上行。

二、票据市场行情

1. 票据市场规模

5月,票据市场承兑发生额2.32万亿,贴现发生额1.85万亿,同比均下降8%,两者增速继续回升但仍未转正。贴现承兑比80%左右,较4月继续大幅抬升,与去年同期持平,市场仍呈供不应求状态。

2. 票据利率

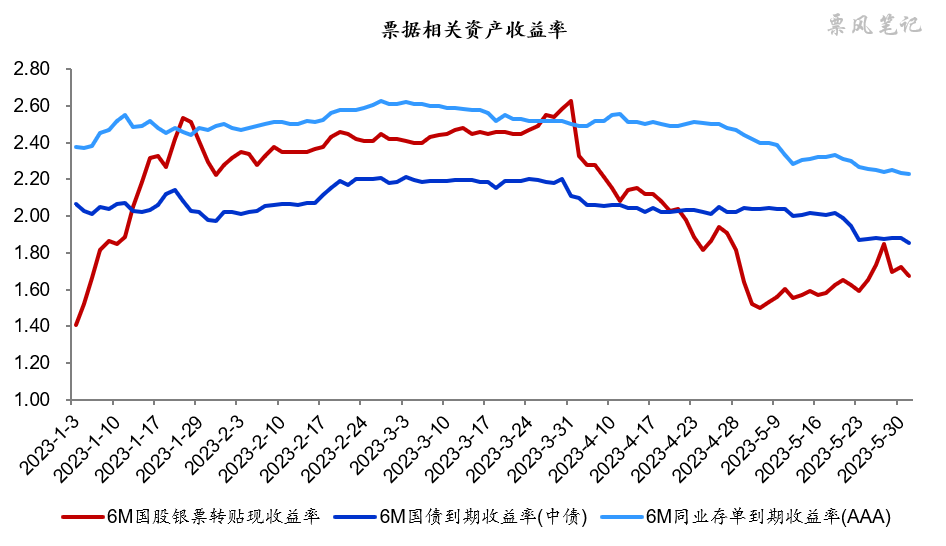

5月,票据利率月初大幅下行(6个月国股银票最低至1.49%),随后走稳(1.60%附近),月末冲高回落(最高至1.82%)。6个月国股银票转贴现利率由上月末的1.80%下降至本月末的1.66%,降幅14BP。

三、票据相关资产收益率比较

5月,6个月同业存单、国债、国股银票到期收益率均出现下行,分别较上月末下降24BP、17BP、14BP。5月,票据利率在国债利率下方运行,月末票据与国债的利差为-18BP,票据与同业存单的利差为-56BP。

四、宏观经济与政策分析

5月,经济景气水平继续回落,制造业PMI、非制造业PMI和综合PMI分别为48.8%、54.5%和52.9%,分别较上月下降0.4、1.9和1.5个百分点。制造业PMI继续位于荣枯线之下,其中从业人员指数为48.4%,比上月下降0.4个百分点,表明制造业企业用工景气度下降。

不过财新网公布的5月制造业PMI为50.9,较4月回升1.4个百分点,时隔两个月重回扩张区间。但制造业供需改善并未传递到就业端,5月就业情况进一步恶化,就业指数降至2020年3月来最低;同时,制造业出厂价格指数依然处于低位,为2016年以来次低水平。

正如我3月所言,疫情对经济的影响已逐步消退,市场积压的需求短期释放后,经济回归到正常的增长逻辑,需求收缩、供给冲击、预期转弱三重压力依然存在。投资、消费、出口全部增长乏力,而且转弱预期在进一步强化,蹲一波救市扭转预期的政策,不过说实话能打的牌不多了。

房地产销售方面,根据克而瑞的数据,5月TOP100房企销售总额4854亿元,环比下降14.3%,连续两个月下滑,单月业绩依然远远低于2021年同期水平;二手房市场也出现了显著下滑,挂牌量显著上升。就目前情况来看,预期房地产市场回暖并不现实。

2023年5月15日,央行发布了《2023年第一季度中国货币政策执行报告 》,报告对于下一阶段信贷政策思路,表述由此前的“保持信贷总量有效增长”变为“保持货币信贷总量适度、节奏平稳”,具体为:引导金融机构把握好信贷投放节奏和力度,按照市场化、法治化原则满足实体经济有效贷款需求,增强信贷总量增长的稳定性和可持续性。可以看出央行对于信贷增长没以前那么执着了,今年以来央行放弃了窗口指导似乎也就能理解了。但是,信贷政策作为央行最重要的逆周期调节政策,能轻易戒掉吗?该出手时还是得出手。

五、票据市场预判

目前市场对于6月票据利率走势分歧较大,有人认为6月为信贷大月,同时开票量上来了,认为票据利率会上涨。也有人认为以当前的经济状况信贷能好到哪里去,开票票同比增速虽然在回升,但在即将来临的票据到期高峰面前回升得还不够,认为票据利率会下行。

展望6月,维持我们之前的观点,经济恢复的基础并不牢固,企业部门投资和居民部门消费都在收缩,经济下行压力增大并出现通缩迹象,信贷投放面临的压力加大,6月新增贷款可能环比改善,同比可能一般。银行已贴现票据将在7月后密集到期,而票据供给恢复会相对滞后,6月便会有机构提前进场,我不认为6月票据利率具备显著上行的基础。暂且预计6月半年期国股银票转贴现利率在1.40%-2.00%之间波动。

–

往期相关文章(点击进入):

文章来源于票风笔记,未经同意不得转载