发布时间:2023-05-12

前言

最近被各种存款利率下调的信息刷屏了,先是3家股份制银行下调存款利率,后是控制通知存款、协定存款利率加点上限。那存款利率下调的逻辑是什么?对票据利率有何影响?

一、存贷款不可能三角

2022年末,我国存款总规模为258万亿元,前三大存款主体分别是住户、非金融企业、机关团体,存款金额分别是120、75、33万亿元;贷款总规模为214万亿元,贷款主要投向住户和企事业单位,贷款金额分别是75、138万亿元。

银行的职能便是把社会上闲置的资金聚集起来,再投放到需要资金的国民经济各部门,其核心模式便是收集住户存款,然后向企业发放贷款。这里面就涉及到了储户、银行、企业不同的利益诉求,我称之为存贷款的不可能三角:

(1)既要降低实体企业融资成本,主要是贷款;

(2)又要维持银行一定的息差,不能引发银行系统风险;

(3)还不能让老百姓手里的票子变毛了,存款收益不能再低了。

可是 贷款利率 = 存款利率 + 息差,注定了这三个目标不可能同时实现,必须面临取舍。如果是你,你会如何取舍?

站在当前经济环境下,毫无疑问,防风险是管理部门面临的第一要务,包括经济下行风险,也包括金融系统风险,所以优先级必然是保前两个目标。利率下降的本质是全社会投资回报率的下降,同时利率政策也是逆周期调节货币政策三大工具之一,中长期来看,存款利率仍有进一步下降的空间,存款利率下调会是贷款利率下降的前奏,除非通胀显著上升。

二、存款利率怎么调?

目前来看,存款利率下调分为两种。一种是存款基准利率下调,比如2022年9月15日六大行普遍下调存款利率,3年期整存整取定期存款下降15个基点,其他各类存款利率均下降10个基点;另一种是结构性调整,比如目前中小银行存款利率显著高于国有大行,定向降低中小银行存款利率,比如这次差异化控制不同类型银行通知存款、协定存款利率加点上限就是这种情形,据财联社消息,下周一起(5月15日),四大国有银行协定存款和通知存款自律上限降下调30BP,其他银行下调50BP。

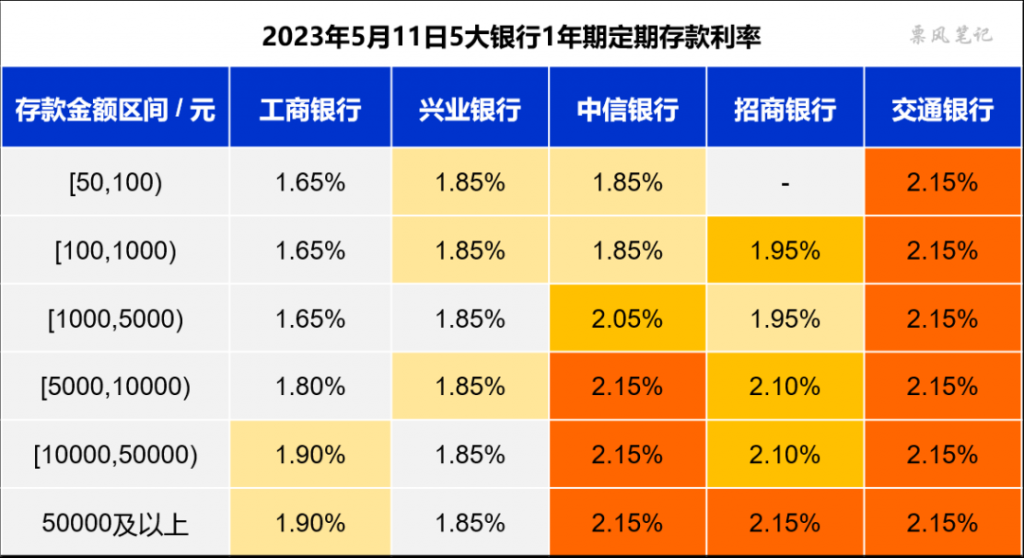

三、各家银行存款利率对比

因为手里的银行卡确实比较多,我特地下载了5家银行的手机app,研究了他们的1年期定期存款利率情况,工商银行、中信银行、招商银行根据存款金额大小执行不同的利率,兴业银行和交通银行统一按固定利率,得到他们的存款利率矩阵如下:

注:以上数据来源于我手机app上的数据,不同的人可能会有差别

可以直观的看到,不同银行间存款利率水平差别还是挺大的,交通银行1年期存款利率是全面高于其他银行,然后是中信银行和招商银行,再是兴业银行和工商银行。

四、对票据利率的影响

对于存款利率下调对票据利率的影响,可以参考我们此前写的《存款基准利率下调,对票据利率什么影响?》一文。票据贴现作为贷款的一种,长期来看也受银行吸收存款成本的约束,伴随存款利率下调,贷款利率以及票据利率自然也是“水降船低”。

文章来源于公众号票风笔记,未经同意不得转载