发布时间:2023-04-27

前言

我是2012年开始从事票据交易工作,到今年从事票据交易超过十年了,别人说没有经历一个完整周期的票据交易员不是好交易员,我算了一下,在职业生涯至少经历了三轮票据市场的牛熊转换,应该说经历过纸票时代票据市场最辉煌的时期,也见证了票据市场因为各种案件导致的从盛而衰,同业好友纷纷转岗、有的甚至身陷囹圄,直到如今票交所时代业务的逐步复苏、规范发展。

工作的起点是在宇宙行,那个时候是票据市场最活跃的时期,再加上宇宙行在市场交易中的核心地位,让我对票据市场的运转建立起了基本框架,后来加入城商行大金融市场板块,让我对票据交易有了一个更为宏观的视角,能够从货币市场的角度来看待票据市场这一子市场,今天想把从业十年来实践中的一些心得与体会写下来,跟大家做个交流。

我们做票据的有一些特质,比如,背着几十亿的票据赶最晚班的飞机、在地铁里拿着煎饼果子谈着几亿的大生意;比菜市场大妈还能砍价的,估计也只有票据交易员了,以前交易利差低于5BP不做,现在经常是有个0.1BP价差就可以做;“操着卖白粉的心,赚着卖白菜的钱”说的就是票据交易员吧。

这两年来有两个感触最为深刻:一是“人心不古”,以前我做交易员的时候,把信誉看的比命还重要,大行管理体制比较僵化,什么利率、授信、规模。。。任何一个因素都能制约业务的开展,我们总是能想尽各种办法让业务达成,把信誉看的比利润重要。现在的市场环境真是大不如前,市场价格只要一波动,朋友圈就能看到一堆黄单的吐槽,感觉信誉这个东西在市场上已经不值钱了;二是持续学习很重要,随着从业年限增长心态、经验、对市场的认知会更加全面,阳光底下没有新鲜事,尤其是人性不变,很多事情过去发生了、未来也还是会重演。但市场在不断更迭,研究框架在不断更新,我们需要持续学习,不断去修正自己的分析框架。

作者:谈铭斐,文中观点仅代表个人观点

一、研究的起点:票据业务赚什么钱

从长期来看,资产价格还是跟经济基本面保持一致的,当经济处于上行期,基准利率与通货膨胀的上升往往导致收益率曲线上行;反之当经济处于下行期,收益率曲线下移。

一个票据自营盘,收益主要有以下两个部分组成。

第一,持票收益,也就是票息回报,这也是当前各家行票据收益最重要的组成部分,一般来说大行的资金主要是总行司库提供,收益来源是票面利率与FTP的价差,所以大行内部沟通很重要,利润完不成的时候把资金成本降一降就可以了,小行或者券商的自有资金成本往往偏高,可以通过逆回购加杠杆的方式降低资金成本,在资金价格便宜的时候加杠杆是一个比较好的策略,但同时也要承担资金价格波动带来的损失;

第二,资本利得,也就是交易价差收入,这个基本上是增厚收益的不二法门了,一般交易“三板斧”:一是赚取不同机构间的价差,也就是撮合交易,主要是赚信息不对称的钱,以前纸票时代主要靠的就是这个,现在票交所时代,市场交易价格基本上都是透明的,有价差也就那么几个BP;二是赚收益率曲线的钱,在假设收益曲线不变的情况下,短期票的收益率肯定低于长期票的收益率,卖短买长在市场平稳的时候大概率可以提高持仓的组合收益率水平(极端例子就是当月到期票);三就是收益率曲线的波动,几乎每个月票据市场都会有10BP以上的波动,市场的波动会衍生出大量的交易机会,造成市场波动的因素有很多,这个也是我们研究的重点,但我的经验是交易的月净值回购往往是偏峰的,大赚的时候少,大亏的时候多,对市场保持敬畏很重要。

各机构的资源禀赋或者说交易的约束条件是不一样的,交易员往往需要在本机构的约束条件下开展交易,而不是简单的对基本面的判断。比如大型商业银行,票据充当规模调节器和资金蓄水池的作用,利率低点往往业务信贷规模最宽松的时期,这个时候是按照计财要求买入票据还是根据市场判断对库存票据卖出止盈往往是交易员最头痛的事情;而券商自营,由于没有规模约束,可以轻松的在利率下行期止盈,但由于券商的负债成本较高,能否找到稳定的负债是其在价格高点能否建仓或者建仓多少的关键。所以大行更考验一个交易员的资产配置能力,而小的城商行或者券商更考验交易能力。

二、影响票据交易的几个方面

在明确了票据收益来源后,我们就可以开始研究是哪些因素在影响票据交易走势了。一般以下几个方面是我们关注的重点:一是基本面,决定了票据走势的方向;二是政策面,主要包括货币政策、监管政策;三是供求关系,之前票交所没成立的时候因为数据的不可得性,这方面关注的人很少,最近关注的人越来越多,很多交易员上班第一件事就是盯着前一天的票据签发量跟贴现量做交易;四是交易情绪,因为在月末规模调控是个刚性要求,央妈也经常在月末对商业银行规模进行窗口指导,所有机构会在月底前不惜代价完成规模调控工作,这个时候情绪就占有主导地位了,个人认为短期交易市场情绪是个重要的观察指标。其实各项指标间是相互联系的,比如在经济过热的时候,货币政策自然会收紧,经济好往往开票量也会上来(供给增加),几个因素共振自然会导致恐慌情绪上来,那么票据收益率上行将是一个必然的结果。

1、宏观基本面

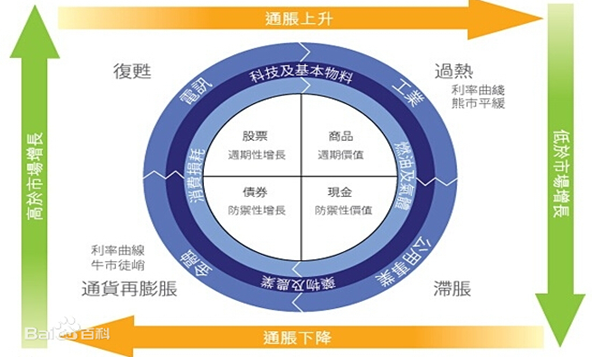

传统分析宏观基本面比较成熟的理论是美林“投资时钟”的分析框架, 可以帮助投资者识别经济周期的重要转折点。而正确识别经济增长的拐点,投资者可以通过转换资产以实现获利。美林投资时钟理论按照经济增长与通胀的不同搭配,将经济周期划分为四个阶段,复苏、过热、滞涨和衰退。“经济上行,在经济过热阶段,通胀上升增加了持有现金的机会成本,央行可能会收紧货币政策,这个阶段票据价格往往高企,具备较强的配置价值,但是交易估计会比较难受;“经济下行,通胀下行”构成衰退阶段,在衰退阶段,为了保经济增长,货币政策趋松,票据利率下行,交易会比较舒服,但持有盘估计会比较难受,2022年就是个典型的由宏观经济衰退驱动的票据牛市。

2、货币政策

回看近10年的利率走势图可以发现,票据价格方向性的波动基本都跟货币政策转向有关:2011年经济过热,央行收紧货币政策,叠加票据贴现利率一度到15%;2013年6月的钱荒,隔夜利率一度高度23%,印象深刻的一笔交易是8%的价格卖了一批足年国股给某外资银行,之前的买入价格是4.25%,一个亿亏了快400万,一时间尸横遍野,很多机构一个月把全年的利润都亏掉了,也是央行回收流动性的结果;2017年央行货币政策收紧配合金融去杠杆,票据利率从2016年低点到2018年3月份高点上行超过300BP;2022年疫情,为了保证经济增速,央行货币政策持续宽松,所以全年市场多次出现0利率甚至负利率。

央行的货币政策很复杂,不是我们这篇文章讨论的重点,但是我建议大家还是要重视央行的4大政策目标:经济增长、物价稳定、充分就业和国际收支平衡。在我国,当4个目标相矛盾时,经济增长是央行货币政策的核心目标。我记得2022年讨论央行货币政策时,很多观点认为随着美联储持续加息,中美利差持续拉大,人民币持续贬值破“7”,我们一度认为央行的货币政策宽松空间有限,因为根据蒙代尔的不可能三角,如果要保证资本的完全流动和汇率的稳定,就势必会限制央行货币政策操作的空间,但实际情况是为了保证经济合理增长,央行持续加大了货币政策的宽松力度,同时通过加强对资本的管制来确保汇率的稳定,所以经济增长才是央行的核心目标。想明白这个道理,央行货币政策的底层逻辑就比较清晰了。

3、供求关系

在没有了票据资管、代理回购等“消规模”手段后,现行票据市场的供求关系还是比较好计算的,票据市场的当月贴现量加上券商的票据持有量构成了票据的总供给,总需求应该就是各商业银行票据资产的当月到期量加上当月各家行的信贷缺口数,供求恒等式应该是这样的:票据贴现量+券商持票量+拆借非银=当月票据到期量+各商业银行信贷缺口。一般来说商业银行当月票据到期量都是既定的,券商的票据持有量和拆借非银总体来说体量较小,对票据市场的利率波动影响较小,券商主要是利用其没有合意信贷规模考核的有利因素进行跨市场套利,拆借非银就是商业银行在信贷投放不足的情况下的无奈之选,所以最终对票据利率走势产生影响的最重要两个因素就是票据贴现量和商业银行的信贷缺口。

4、交易情绪

票据市场长期利率走势的决定因素主要还是由经济基本面决定的,中期利率走势主要是由货币政策和供求关系决定,但是短期利率波动很多时候都是由交易情绪驱动,比如说一个小道大行加规模的小道消息就容易把市场带崩,但实际上到月末来看整个市场的供需是平衡的,大行不需要降价依然可以收到票或者说降价其实对短期增加供给无益,甚至会增加市场的惜售情绪,所以交易情绪不会影响市场的中长期走势,但会放大市场的短期波动,由于票据久期比较短,市场的短期波动往往才是交易获利的最主要来源,所以学会感知市场交易情绪是一个优秀交易员的必要条件。

三、一些实用的票据交易小技巧

上面讲的主要是票据利率的大框架,但现实做交易过程中利率每天都变化,有的时候方向判断对了交易也不一定能赚钱,有几个我自己总结的交易实用小技巧跟大家分享一下:

1、交易是逆人性的,计财往往是交易的反向指标。计财通知你加规模的时候往往伴随的都是利率的持续大幅下行,这个时候缺规模的恐惧往往会让你买在相对低点,好的情况是你一买完利率就开始上行,点背的时候你会发现刚买完计财就通知你贷款又放超了让你再卖点票,被市场来回割韭菜,同样的情况也会出现在压规模的时候,基本上是在最高点卖完市场就开始下行。这背后的深层次逻辑是市场的交易是同向的,人性的恐惧会放大市场的波动,所以交易员需要做的是建立自己的交易框架,用交易逻辑去克服人性的弱点。

2、让子弹飞一会。由于票据的信贷调控属性,票据利率的波动往往伴需要事件驱动。比如说2022年4月份,疫情原因大家都封控在家,贷款肯定放不出去,再叠加央行的逆周期调节,需要通过增加信贷投放确保社融的稳定增长(贷款投放是纳入GDP统计的),票据利率下行肯定是个确定性事件了。如果月初利率没有下,那就让子弹多飞一会,市场只会短暂失灵,但一定不会失效。

3、信用套利机会。在假设市场有效的前提下,同一等级承兑行价格应该相同,各同等级承兑行之间依据风险等级会相应的价差,但票据定价的“非标”属性比较明显,单个承兑行的供需往往会对票据定价产生较大影响,一家行集中开票时市场定价就短暂失灵,这家承兑行利率会快速上行,这个时候往往是交易的好机会,因为我们相信市场短暂失灵后一定会回归到正常的信用溢价水平。另外,在规模紧张的时候国股行-城商行的信用溢价会拉大,在规模宽松的时候国股行-城商行信用溢价会减少,所以交易除了可以赚市场波动的钱,还可以赚信用价差回归的钱。

写在最后。一直很庆幸自己从事与交易有关的工作,交易很复杂,没有办法用公式教你该如何操作,也没有人能够保证自己永远都对,需要自己不断精进,在失败中修正自己的交易框架。但交易又很简单,阳光底下没有新鲜事,市场总是在循环往复中前行,影响市场波动的因素就那么几个,当你掌握了市场波动规律,通过交易战胜市场的时候,那种成就感带来的多巴胺分泌是远胜物质刺激的,最后祝大家交易长虹。

文章来源于交易圈