发布时间:2023-04-19

前言

近日,浦发银行发布了其2022年年报,与其他银行相比,我们发现浦发银行的票据业务显得很特别,其银票承兑、票据贴现业务操作与主流银行截然相反,同时是今年少数票据业务收益能覆盖存款成本的银行。

一、银票承兑业务情况

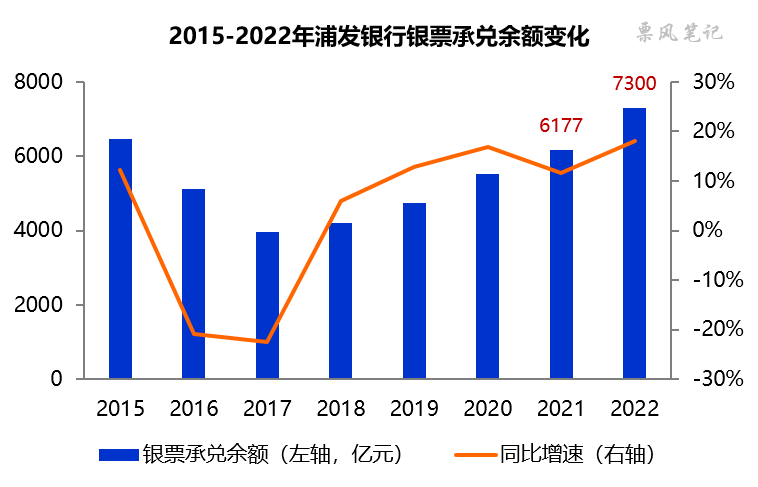

2022年末,浦发银行银票承兑余额为7300亿元,同比增长18.17%,市场排名第三。自2018年以来,浦发银行银票承兑余额逐年走高,近几年保持着10-20%的增速。2022年末,浦发银行总资产为8.70万亿元,银票承兑余额/总资产的比例为8.4%,离15%的监管上限尚有一段距离。

从年内变化来看,浦发银行银票承兑余额增长主要集中在下半年,2022年6月末的承兑余额为6113亿元,上半年微降64亿元,下半年增加1187亿元,与其他股份制银行上半年增长下半年放缓的走势很不一致。

二、票据贴现业务情况

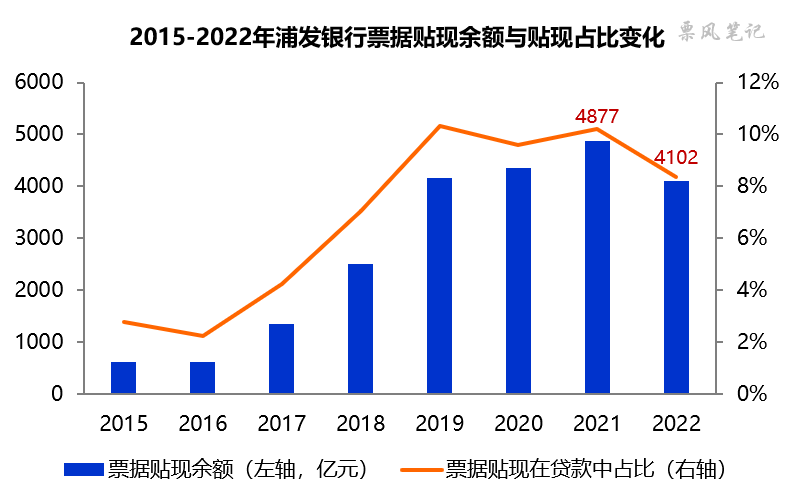

2022年末,浦发银行票据贴现余额为4102亿元,同比下降15.89%,在国股大行中属于少数下降的银行,也是自2015年以来首次出现下降。票据贴现在贷款中占比为8.37%,较年初下降1.82个百分点。

从年内变化来看,2022年浦发银行票据贴现余额全年保持下降,票据贴现余额由年初的4877亿元下降至6月末的4412亿元,再下降至年末的4102亿元。浦发银行似乎并没有在票据利率低位时配置过多票据,这也是其票据贴现收益率能达到2.50%的一个重要原因。

三、票据贴现收益率

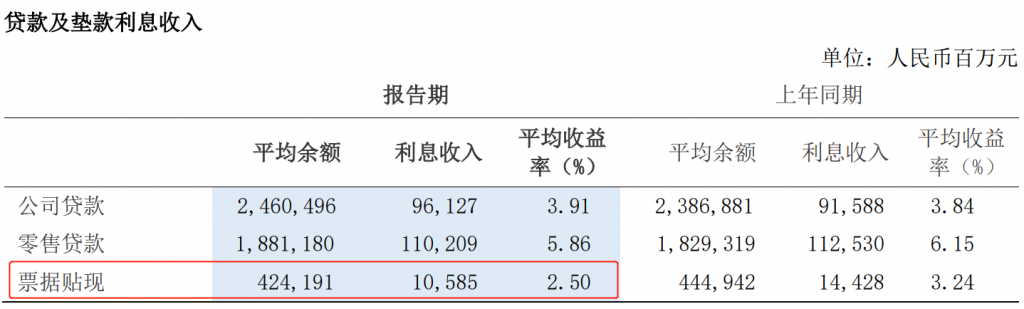

2022年,浦发银行票据贴现平均余额为4242亿元,利息收入为105.85亿元,平均收益率为2.50%。2022年,浦发银行存款的平均成本率为2.10%,票据贴现收益率比存款成本高40BP。

大家可能对这2.50%的收益率没什么概念,在我们统计到的11家主流国股大行中排名第一,而且优势明显;票据贴现收益率高于存款成本率40BP,也显著高于其他国股大行,仅次于低存款成本的招商银行。11家国股大行具体对比如下:

四、票据买卖价差收益

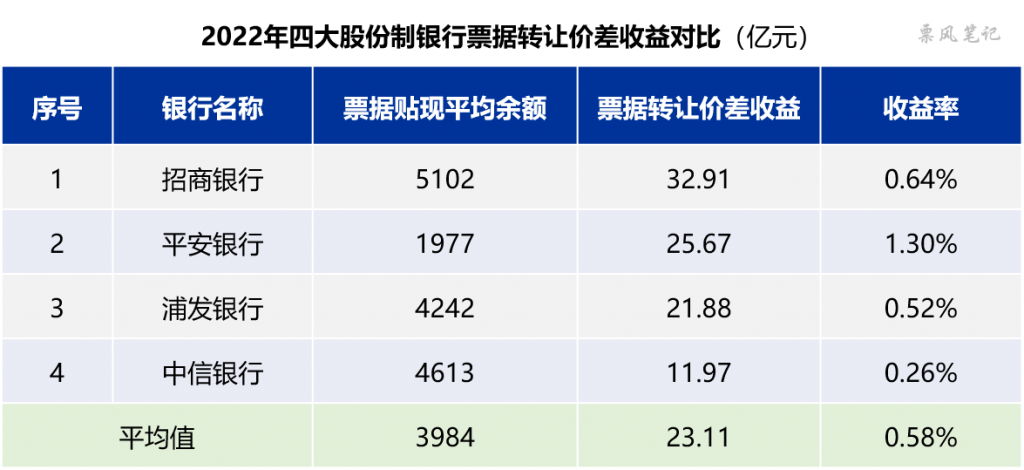

2022年,浦发银行投资收益项下的票据买卖差价净收益为21.88亿元,同比增长37.35%。按票据贴现平均余额为4242亿元算,这一块带来的收益率约为0.52%。目前以赚取票据转让价差为重点业务方向的银行并不多,代表性的4家股份制银行票据转让价差收益情况如下:

五、总结

通过前文的分析,我们能够发现:与其他主流国股大行相比,2022年的浦发银行显得如此特别,表现在:

(1)承兑业务方面,其他大行都是上半年大幅增加银票承兑余额,下半年放缓甚至下降;浦发银行却是上半年下降,下半年显著增长。

(2)贴现业务方面,其他大行票据贴现余额都是显著增长,全市场票据贴现余额增长了29.1%,浦发银行却下降了15.9%。

(3)票据业务收益率方面,一半的国股大行和大部分的中小银行票据贴现收益率都不足以覆盖存款成本,浦发银行票据贴现收益率市场领先,加上票据转让价差收益能达到3.01%,显著高于存款的平均成本率2.10%。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载